En un contexto atravesado por los efectos acumulados de la sequía y eventos climáticos extremos, la cadena de la carne vacuna muestra señales claras de ajuste, con impacto directo tanto en la producción como en el consumo interno.

Faena en retroceso y menor producción

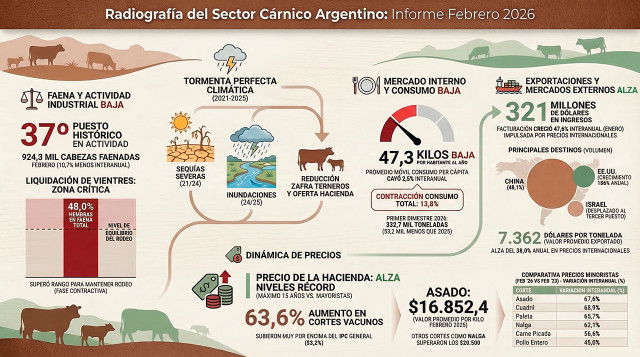

Durante febrero, la actividad frigorífica volvió a ubicarse entre las más bajas de las últimas décadas. Se faenaron 924,3 mil cabezas, lo que representó una caída interanual del 10,7%.

El dato no es aislado. En el primer bimestre del año, la faena totalizó 1,94 millones de cabezas, con una retracción del 11,1% respecto al mismo período de 2025.

Detrás de esta caída aparece un factor estructural: la menor disponibilidad de hacienda. La combinación de sequías prolongadas (2021-2024) e inundaciones posteriores obligó a liquidar stock y reducir vientres, impactando en la oferta actual.

Como consecuencia, la producción de carne también se redujo. En el primer bimestre se generaron 457 mil toneladas res con hueso, un 9,1% menos interanual.

Más presión sobre el rodeo: sube la faena de hembras

Un dato que preocupa al sector es la elevada participación de hembras en la faena. En febrero alcanzó el 48%, mientras que en el acumulado del bimestre fue de 47,7%, uno de los niveles más altos de las últimas décadas.

Este indicador se ubica por encima del umbral considerado sostenible para el stock ganadero, lo que sugiere que el proceso de liquidación aún no se ha revertido completamente.

Exportaciones en recuperación

En contraposición a la caída productiva, el frente externo muestra dinamismo.

En los primeros dos meses de 2026, las exportaciones crecieron 6,6% interanual, alcanzando 124 mil toneladas res con hueso.

Además, se registró una fuerte mejora en los precios internacionales. El valor promedio de exportación llegó a USD 7.362 por tonelada, un 30% más que un año atrás.

Este salto permitió que los ingresos por exportaciones aumentaran 47,6%, impulsados principalmente por la mejora de precios (63% del crecimiento) y en menor medida por mayores volúmenes.

Estados Unidos, Israel y Europa ganaron protagonismo como destinos, compensando parcialmente la menor demanda desde China.

El consumo interno sigue en baja

La contracara del impulso exportador es el mercado doméstico.

El consumo aparente de carne vacuna cayó 13,8% interanual en el primer bimestre, ubicándose en 332,7 mil toneladas.

En términos per cápita, el consumo se redujo a 47,3 kilos por habitante al año, consolidando una tendencia descendente que ya lleva varios años.

Menor poder adquisitivo y precios en alza explican gran parte de este comportamiento.

Precios en máximos históricos

El mercado de hacienda reflejó con claridad la escasez de oferta.

En febrero, el precio del ganado en pie subió 8,5% mensual en el Mercado de Cañuelas y acumuló un incremento interanual del 72,7%.

En términos reales, el valor del kilo vivo se mantiene en niveles récord de los últimos quince años.

Este aumento se trasladó parcialmente a mostrador: las carnes registraron subas superiores al 7% mensual, siendo uno de los rubros que más incidió en la inflación de alimentos.

Un nuevo equilibrio para la cadena

El escenario actual muestra una cadena tensionada por la falta de hacienda, con precios en alza y un mercado interno debilitado, mientras las exportaciones ganan peso relativo.

La clave hacia adelante será observar si el ciclo ganadero logra recomponerse. Para eso, será necesario revertir la alta faena de hembras y recuperar el stock, algo que dependerá tanto del clima como de las condiciones económicas.

En este contexto, la ganadería argentina transita una etapa de transición, donde la escasez presente podría sentar las bases de una futura recomposición… aunque no sin costos en el corto plazo.