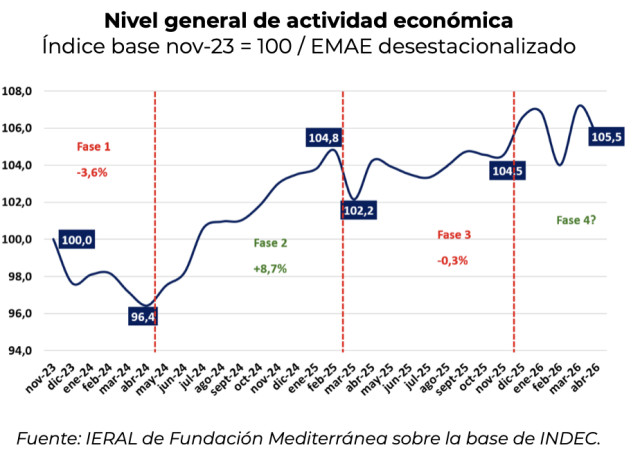

Aún con la volatilidad que se verfica, la actividad económica se ubica 5,5% por encima del nivel de noviembre de 2023, mes previo al inicio de la presidencia de Milei, aunque no registra grandes avances en el año. Luego de una fuerte recuperación tras la recesión de 2024, la economía ingresó en una etapa de crecimiento mucho más lento, y en los últimos meses está caracterizada por avances y retrocesos mensuales marcados.

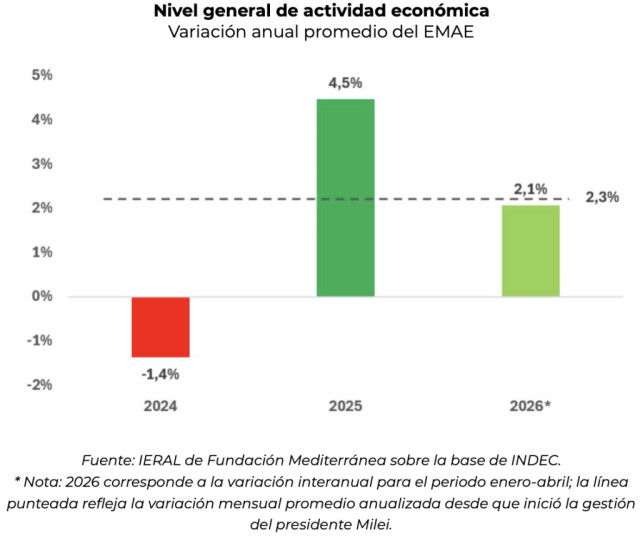

En términos anuales, la actividad económica había caído 1,4% en 2024, con un primer cuatrimestre fuertemente contractivo, continuando la recesión iniciada en 2023, y una fuerte recuperación en el resto del año. El 2025, con la actividad estacionada, permitió un crecimiento anual de 4,5%, principalmente por arrastre estadístico (porque la actividad estuvo estancada la mayor parte del año), mientras que el 2026 refleja un crecimiento modesto de 2,1% en lo que va del año (enero-abril).

Una lectura complementaria de los datos permite ver que en los primeros 30 meses de gestión se aprecia panorama general de crecimiento moderado, en torno al 2,3% anual. Este cómputo surge de analizar la variación mensual anualizada desde noviembre de 2023 hasta abril de 2026.

Si se examina la realidad de los principales sectores económicos, la caída fue prácticamente generalizada en abril: durante el mes de abril 9 de las 10 actividades económicas principales tuvieron caídas. Esto refuerza que se trata de una situación de marcha y contramarcha general que alcanza a toda la economía.

En orden de magnitud, los sectores que más redujeron su actividad fueron: construcción, agro, transporte y comunicaciones, intermediación financiera, industria manufacturera, comercio, electricidad, gas y agua, actividades inmobiliarias, hoteles y restaurantes. El único sector que experimentó una mejora en abril fue la minería.

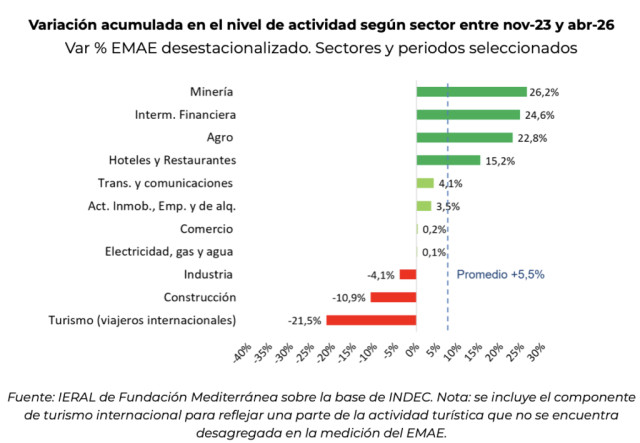

Con este desempeño, se observa que desde noviembre de 2023 hasta la actualidad los sectores con mejor performance incluyen a la minería (26,2%), la intermediación financiera (+24,6%), y el agro (22,8%).

En la medición oficial se destaca también el sector Hoteles y Restaurantes, que refleja principalmente la realidad de los Restaurantes (debido a su composición) y que ha tenido cambios recientes en la información histórica.

Se incluyen también a las actividades en terreno positivo a transporte y comunicaciones y actividades inmobiliarias, empresariales y de alquiler.

Entre los segmentos más rezagados se ubican la industria manufacturera (-4,1%), la construcción (-10,9%) y el segmento de turismo internacional (-21,5%).

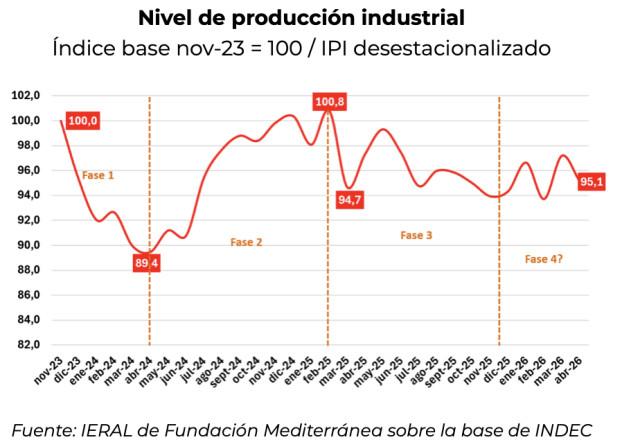

Si se analiza la actividad industrial en particular, a partir de la información del índice de producción industrial se aprecia que su nivel de actividad se ubica 4,9% por debajo del nivel de noviembre de 2023 y es 2,3% inferior al del mes de abril de 2025.

La caída de la producción durante el mes de abril alcanzó a 12 de las 16 ramas industriales principales destacándose caídas excepcionalmente fuertes: Prendas de vestir y calzado (-9,3%), productos de tabaco (-7,8%), productos de metal (-5,7%), alimentos y bebidas (-4,9%), maquinaria y equipo (-4,5%). También en el caso industrial se aprecia, inestabilidad y fuertes mermas alcanzando a la mayor parte de las plantas industriales.

En el caso del promedio de la actividad industrial, si bien durante marzo había tenido buen desempeño, la tendencia general es declinante desde febrero de 2025, reflejando los desafíos que tiene la producción para ser competitiva en el contexto actual, y con una demanda interna débil, por la caída tendencial en la capacidad adquisitiva de los salarios.

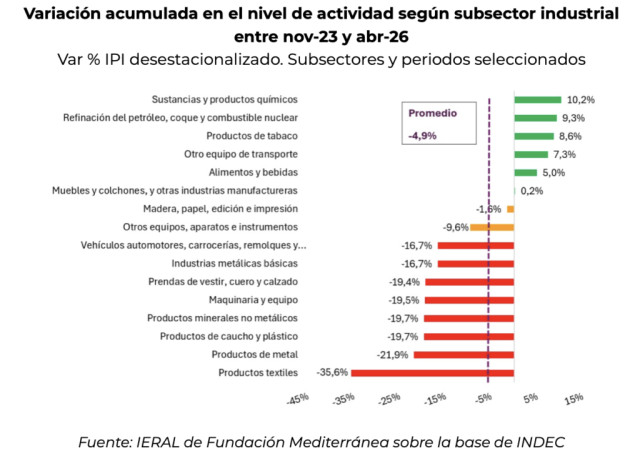

Si se observan en detalle los sectores que conforman la industria, apenas 5 de las 16 ramas principales están en terreno positivo cuando se compara su nivel de actividad con el que tenían noviembre 2023: sustancias y productos químicos (+10,2%), refinación de petróleo y derivados (creció 9,3%), productos de tabaco (+8,6%), otros equipos de transporte (+7,3%) y producción de alimentos y bebidas (+5,0%).

Entre los sectores con mayores mermas acumuladas en su producción se encuentran: productos textiles (-35,6%), productos de metal (21,9%), productos de caucho y plástico (-19,7%), productos minerales no metálicos (-19,7%), maquinaria y equipo (-19,5%), prendas de vestir (-19,4%) e industrias metálicas básicas (-16,7%).

Como puede apreciarse, la actividad industrial se encuentra atravesando una transformación estructural, en la que se observa un fuerte rebalanceo en el nivel de actividad de los diferentes subsectores, con cambios pronunciados en gran parte de los casos.

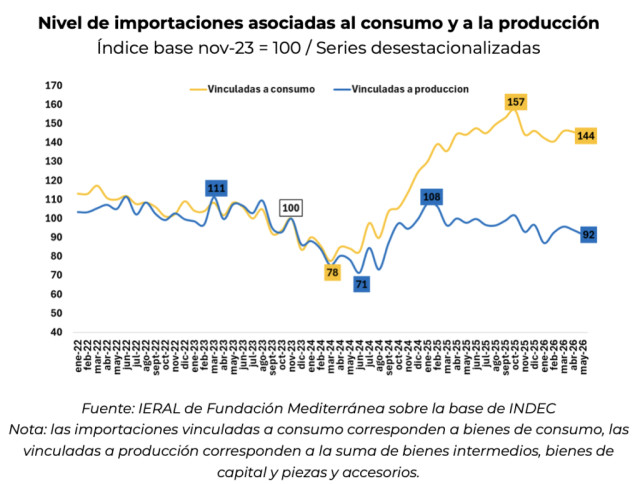

La ralentización de la actividad económica, en un contexto de apertura comercial, poco margen de competitividad cambiaria y escaso avance en alivio en los factores que debilitan la competitividad estructural (impuestos distorsivos, entre los principales), ha dado lugar a un desfasaje entre las importaciones asociadas al consumo (bienes finales producidos en el extranjero) y asociadas a la producción (insumos y bienes de capital para la producción nacional).

Desde noviembre 2023 a mayo de este año, las importaciones asociadas al consumo se han incrementado en 44%, habiendo alcanzado su punto más alto en octubre de 2025 (57% por encima del nivel de noviembre 2023).

Por su parte, las importaciones asociadas a la producción, que incluyen bienes intermedios, bienes de capital y piezas y accesorios para la producción, se han reducido 8% desde noviembre 2023, y presentan una tendencia declinante desde comienzos del año pasado.

A modo de cierre, se destaca que la recuperación del consumo no se está traduciendo en un impulso equivalente para la producción nacional en general. En un contexto de mayor apertura comercial y competitividad todavía limitada, una proporción creciente de la demanda parece canalizarse hacia bienes y servicios producidos en el exterior. El desempeño de los sectores dinámicos (agro, minería-hidrocarburos, intermediación financiera), aunque importante, no alcanza para compensar la situación de los sectores rezagados, y configura un escenario de bajo crecimiento.