No fue, la del miércoles, una jornada negativa.

¿Por qué?

La respuesta a ello está en las buenas perspectivas en EE.UU. para el biodiesel, ante señales de una oferta más ajustada de petróleo. Sobre todo, por la suba del precio, pues el petróleo WTI aumentó 1,7%.

El valor quedó en un nivel de USD 60,5 el barril, a consecuencia de la suspensión, por parte de Kazajistán, de la producción en los yacimientos de Tengiz y Korolev, tras los incendios ocurridos en instalaciones de generación eléctrica.

A este problema, se agrega el “aparente” cumplimiento del objetivo fijado con China, es decir la exportación de 12 millones de toneladas de soja.

Ello es beneficiosa para el poroto norteamericano.

También es importante lo dicho por Trump en Davos, pues aflojó, aunque levemente, la tensión internacional.

Si bien el presidente de EE.UU. reafirmó su posición sobre la adquisición de Groenlandia, reiterando que buscará el control del territorio “de una u otra forma”, al menos descartó el uso de la fuerza armada.

En un mundo tan agitado, donde domina la incertidumbre, lógicamente el dólar buscó caer. El debilitamiento del dólar y el renovado flujo hacia activos de refugio, tienden a elevar el oro marcando máximos históricos. Y en tal recorrido, también los commodities agrícolas.

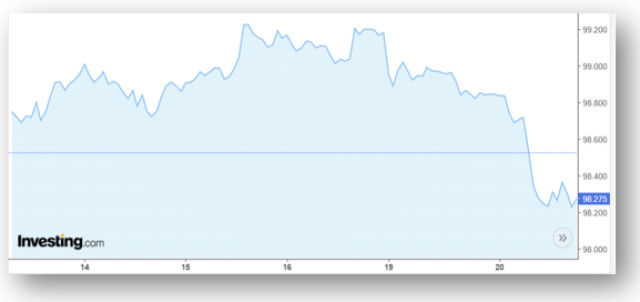

El Índice Dólar siguió golpeado por el contexto geopolítico. Bajó casi 1% otro 0,9% hasta 98,40.

Abajo, se advierte la tendencia negativa, desde el 15 de este mes.

También, colaboró en fortalecer la soja, la apreciación del real contra el dólar (ronda el 1%). Este fenómeno resta competitividad a las exportaciones brasileñas y estímulo vendedor a los productores.

Vale preguntarnos si estamos frente a un cambio en el cuadro de oferta y demanda.

Estos elementos podrían indicar que algo así se aproximaría. Pero, todavía es temprano para visualizar el cuadro.