En préstamos de corto plazo a empresas, la tasa de interés se ubica ahora en torno al 57,0 % anual, y los créditos personales en el 70,0 %, pero con un costo financiero de más del 100,0 %, dada la incidencia de cargas distorsivas como Ingresos Brutos y tasas municipales.

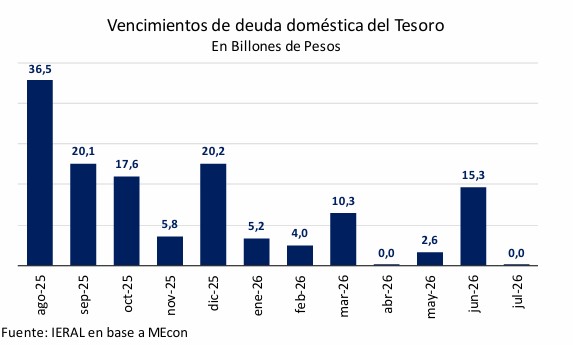

De persistir este escenario, se profundizará la desaceleración del nivel de actividad, habrá más complicaciones para el cumplimiento de los créditos, y se hará sentir en un incremento del stock de deuda pública doméstica, dado que de aquí a enero de 2026 los vencimientos a refinanciar equivalen a 12,3 % del PIB, con una concentración de 8,7 % del PIB entre agosto y octubre. Para encauzar el desborde de las tasas de interés, es clave que las negociaciones políticas introduzcan racionalidad en las leyes que se tramitan en el Congreso, pero también que se robustezca la credibilidad del régimen de bandas cambiarias.

En marzo, con una pauta cambiaria que se deslizaba al 1,0 % mensual, también hubo varias semanas de mercados alterados, pero en esa oportunidad la calma retornó con el lanzamiento del programa del 11 de abril que, con un desembolso inicial de 12,2 mil millones por parte del FMI, inauguró el período de las bandas cambiarias de intervención, con la eliminación del cepo para personas físicas y con metas monetarias que, se sabía traerían volatilidad, pero no al extremo de las verificadas pocos días atrás.

¿Qué diferencias presenta agosto en relación a marzo, al margen del brutal cambio de nivel de las tasas de interés, de 8,0 a 24,0 % anual en términos reales (rendimientos LECAPS vs inflación proyectada REM)?. -En aquel momento, las reservas líquidas del BCRA estaban cerca de cero, mientras que ahora se ubican en torno a 15,0 mil millones de dólares (cierto que se corresponden con encajes de los depósitos). Además, hay unos 14,0 mil millones de dólares adicionales originados en los desembolsos del FMI. -El precio del dólar subió en términos reales un 15,5 % respecto del fin de marzo, y está a 8,5 % de distancia del techo de la banda cambiaria, actualmente en 1450 pesos. El riesgo país, ha variado poco, comparando marzo con agosto, manteniéndose por encima de los 750 puntos. - En el sector externo, el déficit de la balanza comercial (incluyendo servicios) podría comenzar a estabilizarse, a diferencia de un primer cuatrimestre de crecimiento explosivo de las importaciones en bienes y en turismo. El cambio en esta dinámica obedece a la reciente suba del precio del dólar y, sobre todo, al enfriamiento del nivel de actividad.

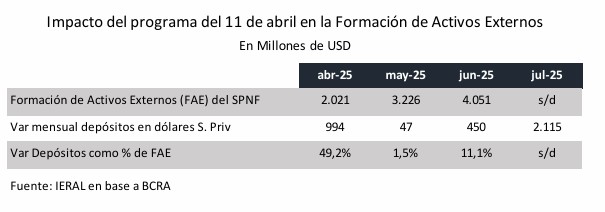

las reservas del Banco Central es todavía insuficiente, mientras que el ahorro nacional sigue siendo muy limitado para f inanciar un nivel de tasa de inversión compatible con el crecimiento sostenido. Y en la cuenta capital del balance de pagos pesan, con signo negativo, las compras del sector privado de activos externos, que en junio alcanzaron a 4,0 mil millones de dólares. -Hay dos diferencias relevantes entre agosto y marzo. En el plano político, la cercanía de las elecciones legislativas justo cuando el gobierno parece haber perdido la iniciativa, con una agenda parlamentaria tomada por la oposición. En la dimensión económica, en este tercer trimestre ya se agotó el impulso que se conservaba en el primer trimestre, por el rebote pos recesión, lo que ha jerarquizado la agenda del crecimiento sostenido, que incluye reformas estructurales pendientes, en un momento en el que los datos duros de 2025 resaltan la insuficiencia del ahorro nacional para financiar la inversión y, por ende, la necesidad de recuperar los flujos de inversión extranjera directa, que en el primer semestre del año han sido imperceptibles en las estadísticas del Banco Central.

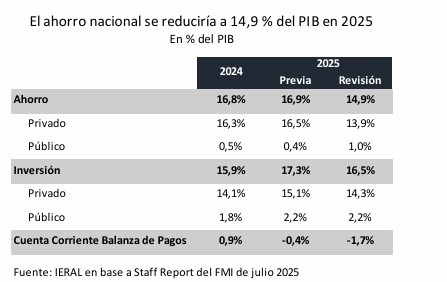

Este fenómeno quedó resaltado en el último documento del staff del FMI, con la revisión a la baja de las estimaciones de Ahorro e Inversión para 2025, en relación a las proyecciones que se habían publicado en abril pasado.

Todo indica que, para neutralizar con el veto algunos de los proyectos más desequilibrantes en el plano fiscal, el ejecutivo deberá negociar con un número no menor de gobernadores, sacrificando algunos objetivos para preservar los que considere más importantes. Este miércoles 13 habrá un test relevante en ese sentido, ya que Diputados llamó a tratar en comisión los proyectos de ley vinculados con la distribución de los ATN y de lo recaudado por el impuesto a los combustibles. Se verá en ese momento si se reconstruyen los puentes cortados entre la Nación y los ejecutivos provinciales.

El gobierno nacional debería ser cuidadoso en el suma y resta de las partidas a redistribuir con las provincias, considerando también los costos de oportunidad de no acordar, incluyendo en este ítem el encarecimiento de la colocación de deuda doméstica del Tesoro. Y también la necesidad de avanzar en reformas estructurales pendientes, para lo cual se requieren alianzas políticas, cualquiera sea el resultado de octubre. Ese replanteo debería alcanzar también algunos aspectos del manejo de la macro. No hay que olvidar que las turbulencias empezaron en julio, derivadas del rescate completo de las LEFIs, letras que habían pasado a ser un instrumento de regulación de la liquidez bancaria, que implicaban un costo financiero de 29,0 % anual para el Tesoro.

Así, la emisión de pesos para rescatar las LEFIs (el 10 de julio) fue equivalente al 30 % de la base monetaria, con el consiguiente desplome de las tasas de interés y el despertar del dólar. El 18 de julio vino el “volantazo”, absorbiendo parte de los excesos de liquidez con la colocación de LECAPs, medida que se complementó a fin de mes con la suba de encajes bancarios que, con vigencia desde el 1ro de agosto, retiraron liquidez adicional por uno 6,5 billones de pesos. Más arriba se describió como estos zigzags llevaron las tasas de interés al andarivel actual, que no es sostenible por demasiado tiempo.

En este sentido, una “reforma estructural” que no depende del Congreso es retomar la “sintonía fina” de la política monetaria, dando al Banco Central el rol que no debería haber perdido como regulador de liquidez diaria, lo cual es factible aun respetando tasas de interés “de mercado”. Esto permitiría, a su vez, empezar a cumplir con las reservas netas del Banco Central acordadas con el FMI. Si bien las metas se relajaron en la reciente revisión, hay que acumular unos 3,5 mil millones de dólares hasta fin de año, y eso obliga a adquirir unos 6,0 mil millones en el período.

La sintonía fina en lo monetario, y la búsqueda de condiciones para que el Banco Central vuelva a recuperar reservas, implica revisar algunas decisiones adoptadas desde el 11 de abril, la fecha en la que arrancó el régimen de bandas cambiarias. Hubo demasiadas interferencias en el camino, con venta masiva de dólares en el mercado de futuros (ex ROFEX), y operaciones de refinanciación de deuda doméstica en las que las tasas de corte de las licitaciones resultaron, en algunas oportunidades, difíciles de “leer” por el mercado. De lo contrario, el costo recesivo de la suba de tasas de interés se hará ver más temprano que tarde.

El viernes 8 los préstamos interbancarios de cortísimo plazo se operaron a tasas del 68,0 % anual, por lo que agosto se está perfilando como una continuidad de julio en términos de desaceleración del nivel de actividad. De acuerdo a la medición de IERAL de la recaudación de impuestos vinculados al mercado interno, en julio hubo una caída de 1,5 % respecto de junio, en términos reales y desestacionalizados. Con los datos de julio, este índice se ubica sólo 0,4 % por encima del nivel alcanzado en diciembre de 2024, confirmando el amesetamiento del nivel de actividad, anticipado en artículos anteriores.

El esquema de bandas tiene un objetivo, y es básicamente que el mercado no termine pulseando contra el Banco Central en el techo de intervención. Para esto es fundamental la credibilidad, algo que se construye cada día, y dónde importa la determinación del propio gobierno en respetar las reglas de juego del sistema. A mayores interferencias, más interrogantes, que tienden a generar una sobre-tasa de interés, más allá del piso (de por si elevado) impuesto por la prima de riesgo país. Y tasas de interés que duplican la inflación esperada son una pésima noticia para el nivel de actividad y para costo financiero de la deuda pública doméstica. Una receta contraindicada para los intereses del gobierno y para el funcionamiento de la economía. Para encauzar el desborde de las tasas de interés, es clave que las negociaciones políticas y las medidas monetariocambiarias permitan reconstruir un escenario en el cual las bandas cambiarias resulten consistentes, de modo de volver a anclar las expectativas.

Fuente: Fundación Mediterránea