En síntesis, este artículo proporciona una primera visión sobre el conjunto de incentivos que enfrentan los productores, al tiempo que propone explorar escenarios alternativos ante cambios en impuestos considerados particularmente distorsivos y la eventual unificación cambiaria.

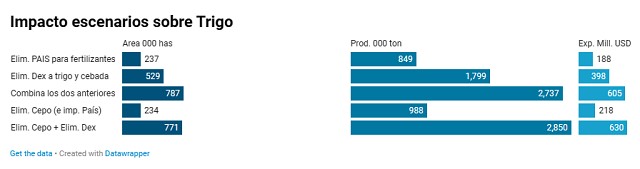

Los resultados muestran que una mejora en la rentabilidad derivada de cambios en la política agropecuaria podría desencadenar un aumento significativo en el área de siembra triguera. Este incremento tendría un impacto directo en la producción, que podría variar entre 850 mil y 2.8 millones de toneladas adicionales, dependiendo del escenario considerado. Se estima que este aumento en la producción podría generar entre 190 y 630 millones de dólares adicionales en divisas.

El contexto para la fina

Las lluvias registradas en marzo mejoraron notablemente las perspectivas agronómicas para la próxima campaña fina 2024/25, que depende crucialmente de la precipitación de finales de verano y principios de otoño para garantizar una implantación adecuada. En la región central agrícola, las condiciones actuales son convenientes para la siembra de trigo, con buenos niveles de humedad tanto en la superficie como en el perfil del suelo. De manera similar, en los núcleos trigueros del sur, las condiciones de humedad son favorables para la siembra, aunque es necesario prestar atención a algunas áreas específicas que podrían requerir ajustes adicionales.

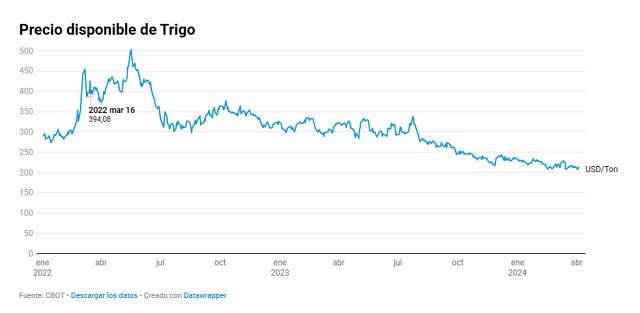

Desde el punta de vista de los precios, en marzo, la cotización del trigo experimentó una leve caída con relación al mes anterior, impulsado en parte por las exportaciones rusas de trigo, que según la consultora SovEcon alcanzaron en marzo un récord de 4,9 millones de toneladas. Los precios se mantienen un 0.6% por debajo del mes anterior y un 29% menos que hace un año. Además, las perspectivas favorables de producción para 2024/25 en diversas regiones productoras, el fortalecimiento del dólar y los fondos en ventas históricas ejercieron presión sobre los precios. De hecho, del análisis de la curva de precios FOB futuros para el trigo de la Bolsa de Cereales surge que la posición para enero de 2025 es un 18% inferior al precio vigente hace un año (para ene-24).

En cuanto a los costos de insumos, a nivel internacional se ha observado un aumento interanual en el precio de los fertilizantes nitrogenados, con un incremento del 16 al 23% para la urea. Por otro lado, los precios de los fosfatados mostraron un comportamiento mixto en comparación con el año anterior, con variaciones que van desde una disminución del 4% hasta un aumento del 3% en los fosfatos diamónicos. En el plano local, a pesar de la reducción de los precios en el último mes, los costos de la urea y el fosfato diamónico todavía se encuentran un 23% y un 5% por encima de los niveles registrados durante el año pasado.

La decisión de producción y el rol de las políticas

Este doble movimiento negativo, caracterizado por la disminución en el precio del trigo y el aumento de los costos de producción, implica una reducción significativa en la rentabilidad proyectada para los productores en el momento crucial de la toma de decisiones.

En este contexto, los productores se encuentran ante la difícil tarea de determinar qué cultivos sembrar y cuánto invertir en vista de la inminente nueva campaña agrícola. Se plantean así desafíos significativos para la planificación y la gestión financiera de las decisiones agrícolas para mitigar el impacto de esta situación en su rentabilidad y sostenibilidad a largo plazo.

Este escenario adverso puede influir en la cantidad de hectáreas sembradas y en la tecnología que los productores finalmente puedan aplicar, lo cual a su vez condicionará el rendimiento futuro de sus cultivos y, en última instancia, las cantidades producidas y exportadas del próximo año. Es de destacar, sin embargo, que las decisiones de producción aún no están cristalizadas, y cualquier mejora en el contexto puede repercutir positivamente para el cereal de invierno.

Recientemente, se han producido cambios positivos en la política económica, lo que ha facilitado la reducción de la brecha cambiaria. Además, se han observado mejoras significativas en la política agropecuaria argentina, como la eliminación de restricciones cuantitativas a las exportaciones, incluyendo los "volúmenes de equilibrio" en granos, cupos y otras limitaciones a las exportaciones. Además, se ha logrado una reducción notable de las trabas en las importaciones de insumos, gracias a la eliminación de la SIRA. Estos avances rápidos del gobierno hacia la estabilización de la macroeconomía son merecedores de reconocimiento. Una macroeconomía estable es esencial para planificar a largo plazo con confianza y certeza.

Mirando hacia delante, es crucial seguir avanzando con esta agenda de reformas que promueven el crecimiento del sector. Específicamente, dada la situación mencionada, se presenta un análisis de escenarios alternativos para la producción de trigo que abarca la modificación de impuestos considerados altamente distorsivos, como los derechos de exportación y el impuesto PAIS, además de la posibilidad de una unificación cambiaria.

Para analizar estos efectos de manera cuantitativa, se recurrió a un modelo de simulación de equilibrio parcial, tomándose información de la participación que tiene el gasto en fertilizantes en los costos directos totales de los cultivos. Al mismo tiempo, se contemplan los ingresos del productor bajo los distintos escenarios, así como las interacciones con otros cultivos.

Considerando los escenarios planteados, una mejora en la rentabilidad podría generar un aumento significativo del área sembrada. Se estima que este incremento podría alcanzar aproximadamente las 230 mil hectáreas adicionales, con valores similares para escenarios de eliminación del impuesto PAIS y unificación cambiaria. Por otro lado, la eliminación del derecho de exportación podría agregar hasta 530 mil hectáreas adicionales. El impacto combinado de ambas políticas resultaría en un aumento del área sembrada de más de 770 mil hectáreas.

Además, el aumento del área sembrada tendría un efecto directo en el nivel productivo, el cual podría variar entre 850 mil toneladas adicionales y 2.8 millones de toneladas adicionales, dependiendo del escenario considerado. Es importante destacar que este impacto se considera conservador, ya que la mejora en la rentabilidad también podría permitir niveles más altos de fertilización, lo que se traduciría en mayores rendimientos por hectárea.

Finalmente, este aumento en la producción repercutiría positivamente en las exportaciones proyectadas y, por ende, en el ingreso de divisas por las ventas de trigo al exterior. Se estima que, dependiendo el escenario, la cantidad adicional de divisas generada podría oscilar entre 190 millones de dólares y 630 millones, nuevamente, bajo criterios conservadores.

Comentarios finales

En suma, el trigo se enfrenta a una campaña con condiciones climáticas alentadoras, que marcan un potencial productivo que no necesariamente se materialice debido a una ecuación económica que se espera, al menos, tirante.

Sin embargo, es posible concebir modificaciones de políticas que rápidamente se traducirían en mejores incentivos para un sector que históricamente ha sabido aprovechar esas oportunidades de crecimiento.

En ese sentido, el seguimiento de los cambios que pudieran observarse en las próximas semanas será clave para tener una visión más nítida de lo que puede mostrar la campaña fina 24/25.

Fuente: Bolsa de Cereales de Buenos Aires