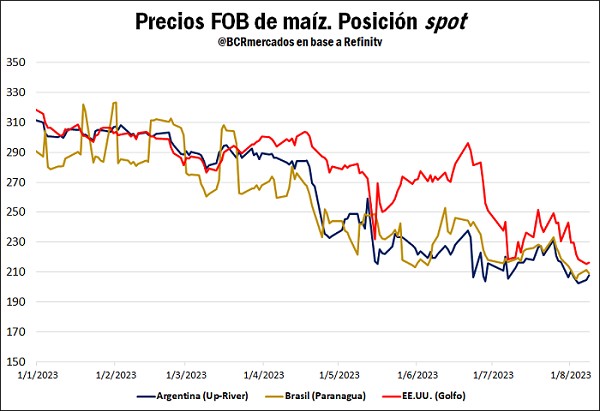

El maíz sudamericano se muestra sumamente competitivo en los mercados mundiales, en pleno ingreso del maíz de safrinha en Brasil y del maíz tardío en nuestro país, que dominó esta campaña los planteos de siembra. Aun así, en la última semana el precio del maíz del Golfo de los Estados Unidos se abarató notablemente debido a la competencia que ejercen los países sudamericanos, y en el marco de una campaña estadounidense en la que sus ventas al exterior vienen muy demoradas y con ingentes cancelaciones de embarques por parte de China (y el redireccionamiento de sus compras hacia Brasil). EE. UU. intenta liquidar sus existencias considerando que a partir de septiembre da inicio formalmente a su campaña comercial 2023/24, con una cosecha que tiene aroma a récord histórico.

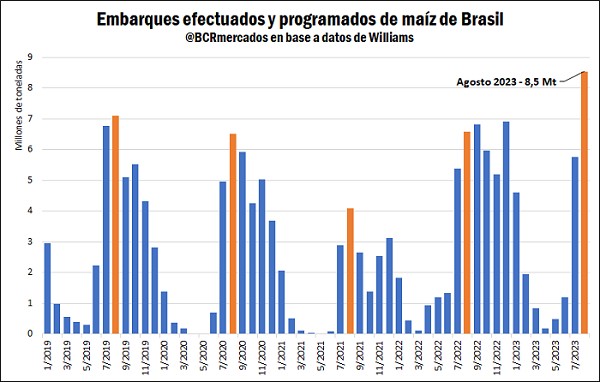

La gran oferta de maíz en el mercado disponible en nuestro país producto del Programa de Incremento Exportador, en el que ya se negociaron 6,4 millones de toneladas de cereal hasta el 9 de agosto, ayudan a la competitividad del producto argentino. El maíz embarcado desde el Up-River se mantiene como el más barato entre los principales abastecedores del globo, aún a pesar de la presión de una safrinha brasilera que superará holgadamente los 100 millones de toneladas, y que los embarques programados del gigante sudamericano para agosto ya marcan un récord absoluto con 8,5 millones de toneladas.

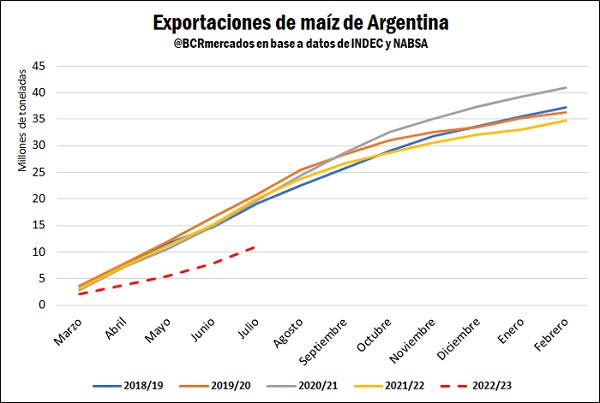

Las exportaciones de maíz desde nuestro país repuntaron en julio, pero aún se ubican fuertemente por debajo del año pasado. En total, se habrían embarcado 3,1 millones de toneladas de maíz en el séptimo mes del año, creciendo cerca de un 35% en relación con junio, aunque todavía casi 40% por detrás de julio 2022. En total, desde el inicio formal de la campaña en marzo de este año, Argentina lleva exportadas unos 11 millones de toneladas de maíz, poco más de la mitad del promedio de los últimos 3 años.

El gran ingreso de camiones de maíz a las plantas del Up-River en las últimas tres semanas, y la base de 2,6 millones de toneladas que tenemos ya para agosto entre lo embarcado en la primera semana y lo programado a la fecha en embarques para lo que queda del mes, hacen prever un nuevo repunte para agosto.

Los precios del maíz en los mercados globales no paran de ceder, y el impacto que tienen las noticias sobre las complicaciones en la fluidez del suministro en la zona del Mar Negro, con el fin del corredor y la sucesión de bombardeos en zonas portuarias, es cada vez más efímero. Es que Sudamérica está abasteciendo de maíz al mundo en el corto plazo, y en el mediano aparece Estados Unidos con su mayor área maicera en 10 años, aunque aún persista la incertidumbre por los rindes del país del norte. En este contexto, el maíz en Chicago lucha por sostenerse en el soporte de los US$ 190/t, en zonas de mínimos desde finales del 2020.

Mercado doméstico: mientras la lupa está puesta sobre el maíz, la soja ya opera a precios de P.I.E.

La atención del grueso de los operadores continúa apostada sobre el mercado de maíz, a medida que los productores van finalizando la cosecha y aprovechan la oportunidad en los precios para vender y entregar directamente del campo al puerto, a la vez que los exportadores compiten por hacerse del grano en una ventana de gran oferta que no tiene pinta de repetirse en lo que queda del año.

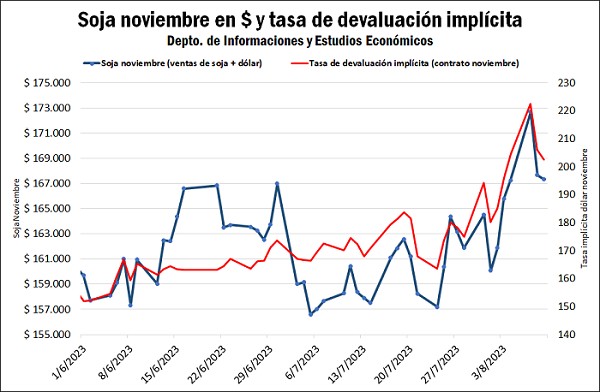

Mientras tanto, con un volumen de operaciones más humilde, los precios de la soja vienen mejorando en el último mes de manera casi ininterrumpida, y se negociaron esta semana en valores cercanos a los que imperaron durante la vigencia del PIE III, ajustando la posición disponible de Matba-Rofex en $ 110.000/t el miércoles 9 de agosto. Esto a pesar de que, fuera de una recuperación temporal en la capacidad de compra de la industria durante julio de la mano de la suba en los precios internacionales del aceite y los subproductos, el sector no podría salir a convalidar estos precios, con una capacidad teórica de compra que oscila entre los $ 95.000 y $ 100.000 por tonelada.

Entonces, ¿a qué se debe la mejora si al principal comprador de la mercadería no le dan las cuentas?

La respuesta la debemos buscar en el arbitraje que está operando en los mercados a término, donde la perspectiva devaluatoria del dólar oficial comenzó a incrementarse con la aceleración del crawling-peg de las últimas semanas, encareciendo la soja en pesos en las posiciones futuras. Así, con un noviembre que marca devaluaciones implícitas del peso argentino en torno al 200%, se convierte en un buen negocio el arbitraje temporal de la mercadería.

Operadores con capacidad de acopio pudieron cerrar ventas de soja a noviembre en valores cercanos a los $ 170.000 (por supuesto, a este valor debe descontársele los costos de la operatoria tales como comisiones y tasas de mercado), operando sendos contratos de dólar y futuros de soja. Este valor, a través del descuento de un cheque diferido vía SGR, Mercado Argentino de Valores o a través de instituciones bancarias, puede transformarse en dinero sonante para la compra de mercadería. Es que, con una tasa cercana al 100% para descuentos de valores a 120 días en el MAV, y aun descontándole a la operación comisiones, gastos, tasas de mercado y otros costos de la operatoria, la gran tasa implícita en los futuros de dólar apuntala la capacidad de compra de quien arbitra las posiciones y le permite mejorar los precios de compra, elevando el piso del mercado.

Una muestra clara de que esta suba de los precios domésticos se debe a cuestiones meramente locales puede verse en que la suba de US$ 10/t que sintió la posición disponible desde inicios de agosto, no guardó ninguna relación con el panorama de precios internacional, con la soja cayendo en el mercado de Chicago cerca de US$ 12/t en el mismo período.

Por Javier Treboux – Emilce Terré

Fuente: Bolsa de Comercio de Rosario