La soja acaba de cerrar la jornada del lunes con bajas, para sus posiciones más cercanas.

Respecto a la entrega disponible, contractual y las fijaciones de mercadería, los precios giraron en torno a USD 420. Este nivel significa una baja de USD 3/ respecto al viernes.

¿Qué ha pasado?

En una toma de ganancias por parte de los fondos de inversión parece estar la respuesta, luego de que la soja acumulara cuatro semanas de mejoras consecutivas.

Pero, vamos más al fondo de la cuestión, porque algo cambió el día 10 de febrero pasado.

Evidentemente, las recientes lluvias en nuestro país y el sur de Brasil son el factor bajante para los precios, pese a que los embarques semanales de soja desde EE.UU. siguen en suba.

Después de varios días de alzas, vale preguntarse qué ha cambiado para que el mercado vire hacia una tónica negativa.

Uno diría que la respuesta está en la actitud de los fondos que vislumbran una salida del dinero desde los commodities hacia el dólar.

Porque pocos dudan ya que se prepara un nuevo escenario en términos de tasas de interés.

Hoy por hoy, especialmente, luego de conocerse la tasa de inflación, el escenario más probable en una visible salida de dinero desde mercados como el agrícola hacia otros instrumentos financieros.

Es cierto que la Reserva Federal de EE.UU. (FED) no ha decidido aún elevar las tasas de interés que siguen todavía entre el 0 y 0,25 %.

Pero, según las palabras de su presidente, Jerome Powell, es muy probable que en marzo –o quizás un poco antes- sean elevadas. Hace pocos días Powell anunció que la prioridad es la lucha contra la inflación, por encima del empleo.

Sin lugar a dudas, el problema que induciría a tal aumento es la grave inflación que sufre la economía de este país.

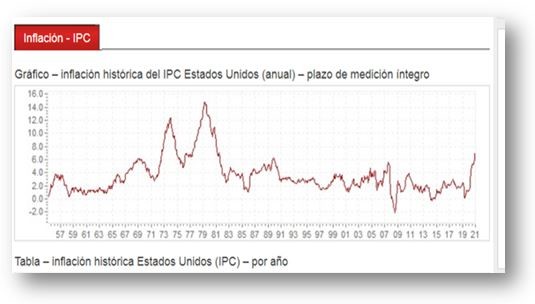

El 10 de febrero pasado, la Oficina de Estadísticas Laborales de ese país publicó que la tasa de inflación se disparó en enero hasta el 7,5% es decir cinco décimas por encima de la de diciembre. Estamos frente a la mayor alza interanual sufrida por EE.UU. desde febrero de 1982.

¿Más claro? Este coeficiente es cinco décimas más elevado que el de diciembre

e incluso, se encuentra, por arriba de las peores predicciones de los analistas

económicos.

Impresionante… ¿no?

El gráfico siguiente muestra la suba de los últimos tiempos (Inflation.eu)

En suma, hoy la amenaza para los buenos precios internacionales viene de la posición de los fondos que pareciera van a buscar destinos diferentes.