El tipo de cambio oficial ha acumulado una suba visible, claramente más del doble del ritmo de mayo (2,1%) y por arriba de lo que pudo compensar el carry trade mensual en pesos.

Vale recordar por si acaso qué es el carry trade.

Se trata de una maniobra especulativa dirigida a vender dólares para invertir en activos en pesos que ofrecen altas tasas de interés, apostando a que el tipo de cambio quede por detrás del rendimiento obtenido, para luego recomprar dólares obteniendo una ganancia neta en moneda dura.

¿Agoniza el carry trade?

El problema para quienes apostaron por el carry trade es que durante junio el dólar superó a los demás rendimientos, como los de plazos fijos, billeteras virtuales, Letras del Tesoro o bonos ajustados por inflación.

Con el tipo de cambio tras este ritmo, una tasa fija en torno al 2,0% mensual TEM muestra una compensación muy débil por el riesgo de permanecer en pesos. Y todo indica que la tasa de interés seguirá en baja.

Si el carry trade está agonizando, el dólar tenderá a la suba, y ello ayudaría a mejorar los precios de los granos y los subproductos correspondientes.

Las compras vienen en baja

¿Por qué se está dando ello?

El Banco Central está disminuyendo el ritmo de compras porque no necesita intervenir que el dólar mejore. En lo que va del mes, las adquisiciones cerrarían muy por debajo del mes previo, cuando llegaron a 2.596 millones de dólares.

Este organismo ha moderado el ritmo de compras de dólares, de USD 140 millones durante abril y a USD 80 millones durante mayo y una cifra similar durante de junio.

Resulta casi obvio: el gobierno quiere elevar la competitividad de las exportaciones. Por ello, permite que el ritmo de devaluación haya aumentado.

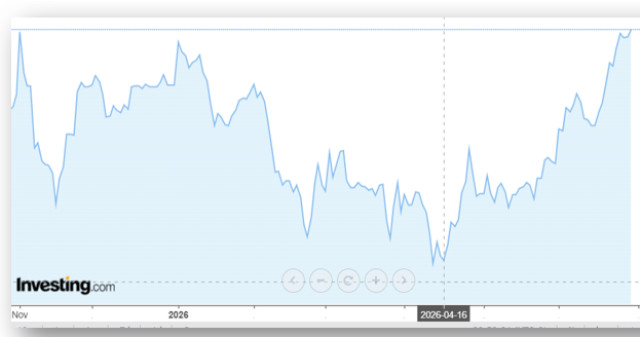

El gráfico muestra cómo desde mediados de abril se advierte una tendencia a la suba en el valor del dólar local.

Pero es partir de mediados de junio, cuando tal tendencia se acentúa, sobre todo porque a diferencia de meses anteriores ahora la tasa de inflación es mucho más baja.

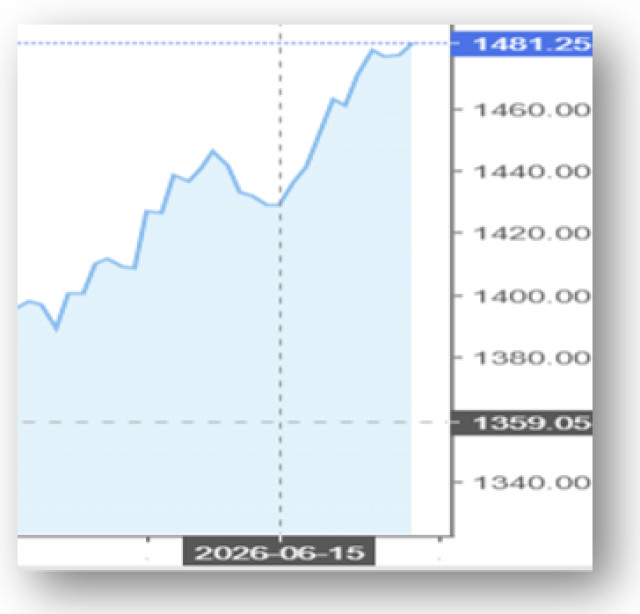

La cosecha de soja alcanza un volumen 51,5 millones de toneladas. De éste, solo se vendió con precio un volumen de 11,8 millones de toneladas. La de maíz llegaría a 68 millones de toneladas.

Solo se vendió con precio un tonelaje de 22,3 millones. Resta por liquidar faltan liquidar cerca de USD 34.000 millones, entre ambas mercaderías.

Así las cosas, el escenario más probable para lo que sigue del año es el de una corrección cambiaria ordenada, sin crisis a la vista siempre y cuando continúen los ingresos de divisas por energía, agro y financiamiento privado.

Esta tendencia a la suba se ve reforzada por lo que está pasando en el mundo donde el dólar revela una firme subida frente a las principales divisas.

La proyección es que el dólar oficial mantenga una tendencia alcista, gradual, con una tasa de depreciación del peso mensual superior a la inflación para corregir atrasos cambiarios.

Por todo esto, el mercado local no copia los movimientos en baja que registran tanto la soja como el maíz en Chicago.