En mayo de 2026 las transferencias automáticas a provincias aumentaron un 8,2% anual, en valores constantes, a la vez que las transferencias discrecionales cayeron un 55% anual.

Si se considera también lo ocurrido con los recursos propios, en lo que va de 2026 las provincias han visto disminuir sus ingresos en alrededor de un 2,6% anual, lo cual, sumado al importante aumento del gasto provincial observado en 2025, ha llevado a que la mayoría de las jurisdicciones exhiba déficit financiero en 2025, situación que muy probablemente continúe en 2026. Urge definir una regla para el gasto nacional y provincial que resguarde el equilibrio fiscal a futuro.

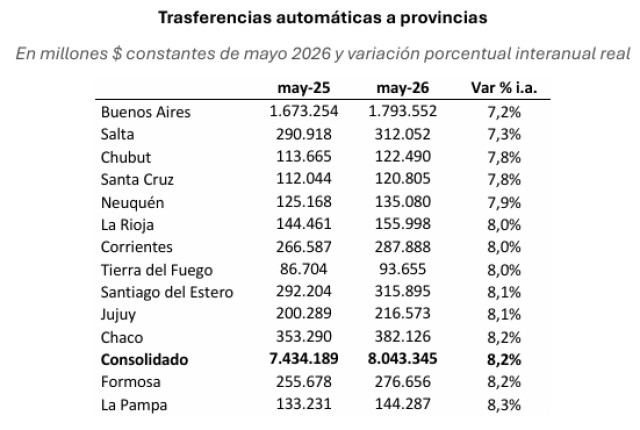

Mejora de la coparticipación a provincias en mayo

En mayo las transferencias automáticas a provincias (coparticipación y otros regímenes especiales) subieron un 8,2% anual, en valores constantes. El mayor incremento ocurrió en Catamarca (12,6%) y el menor en Buenos Aires (7,2%).

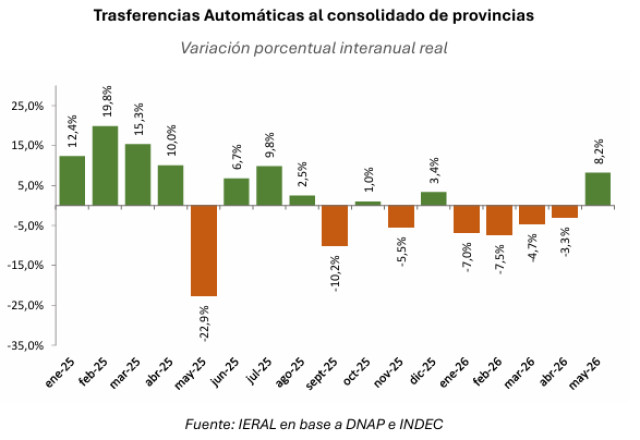

El dato de mayo de 2026 marcó un quiebre en la tendencia a la baja que exhibían las transferencias automáticas a las provincias desde el inicio del año, registrando el primer incremento interanual del ejercicio. Este cambio en el panorama responde en gran parte a la dinámica estacional del Impuesto a las Ganancias. Durante este mes, operan los vencimientos para la presentación de declaraciones juradas y el pago del saldo real para las empresas con cierre de ejercicio al 31 de diciembre, lo que históricamente genera una fuerte suba en la recaudación coparticipable.

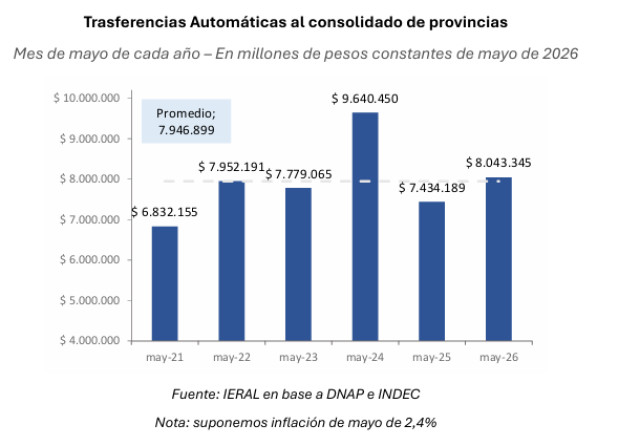

La mejora observada en las transferencias de mayo, ¿significa un cambio de tendencia en la recaudación y las transferencias a provincias desde dicho mes de 2026 en adelante? Si bien puede esperarse cierta recuperación en la actividad desde dicho mes, con la liquidación de una buena cosecha de verano, debe advertirse también que las transferencias en mayo de 2025 habían resultado relativamente bajas y las de mayo de 2024 relativamente altas, por características particulares del impuesto a las ganancias que liquidan empresas en dicho mes. En mayo de 2026 las transferencias automáticas se ubican en el promedio del período 2021 – 2026, similares a las de los años 2022 y 2023.

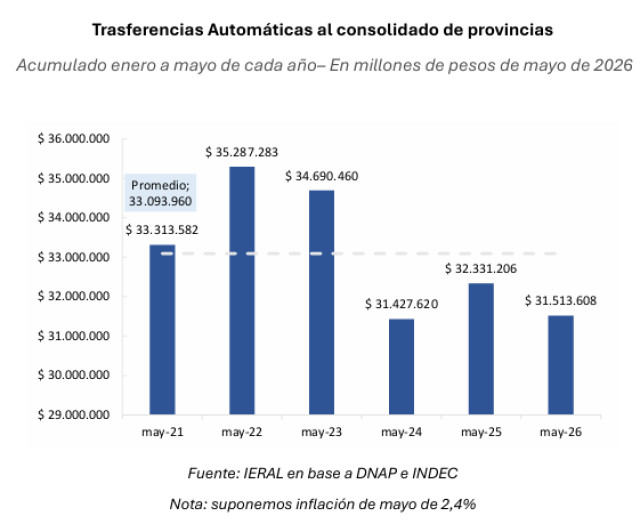

En cambio, si se analizan las transferencias automáticas a provincias en los primeros 5 meses de cada año, se concluye que los guarismos del año 2026 se ubican en el mínimo de los últimos 6 años, junto al año 2024, con una caída del 5% respecto al promedio de todo el período. Esta brecha muestra que, si bien mayo de 2026 aportó un alivio transitorio en las transferencias automáticas mediante el pico estacional en la recaudación de Ganancias, los tributos ligados estrictamente al mercado interno y al consumo interno han condicionado el volumen de transferencias hacia provincias en los últimos meses.

Aún con una mejora en las transferencias automáticas en mayo, dicho tipo de envíos exhiben una caída real del 2,5% en los primeros cinco meses de 2026, como consecuencia de una actividad económica que no se termina de consolidar al alza, y el impacto de una mayor participación de las exportaciones en la producción.

Por su parte, las transferencias discrecionales (corrientes y de capital) a provincias disminuyeron en un 71% interanual en mayo 2026, con lo que acumulan una baja del 55% desde inicios de año.

En base a lo anterior, las transferencias totales a provincias (automáticas y discrecionales) disminuyen un 4,8% anual, en valores constantes, en los primeros cinco meses de 2026.

Dejando de lado la situación particular de CABA, la mayor reducción de envíos ocurrió para Santa Cruz (-6%), seguidas por La Rioja, Buenos Aires, Río Negro, Neuquén y Tierra del Fuego (-4%), mientras que La Pampa (+2%) y Misiones (+1%) fueron las únicas en exhibir incrementos. Nota: (1) La

Por otra parte, los recursos tributarios propios de las provincias exhiben una pequeña suba en los primeros meses de 2026, del orden del 0,6% anual real, con los mayores incrementos en Entre Ríos (11%), Neuquén (8%), San Juan (8%) y Santa Cruz (4%). En el otro extremo, los recursos tributarios propios caen alrededor del 22% en Misiones y 13% en La Rioja. Se advierte que, en el caso de Neuquén, influye en forma importante el aumento en sus recursos por regalías hidrocarburíferas Ingresos tributarios propios en provincias*

Se estima que en los primeros cinco meses de 2026 los recursos totales de provincias (transferencias automáticas y discrecionales y recursos tributarios propios) caen cerca del 3% anual. Con una suba del 5% en el caso de Neuquén, del 2% en Entre Ríos y del 1% en La Pampa, y una disminución en el resto de las jurisdicciones, con las mayores bajas para CABA (-12%), Misiones (-8%) y La Rioja (-6%). En Buenos Aires, Córdoba y Santa Fe la disminución fue de alrededor del 1% anual real y del 2% en Mendoza.

En el caso de CABA, un 96% de la reducción de sus ingresos en 2026 obedece a lo ocurrido con las transferencias que recibe desde Nación, mientras que en Misiones1 y en Chubut ocurre lo contrario: la totalidad y un 72%, respectivamente, de la disminución en sus ingresos en 2026, se debe a una caída en los ingresos propios. En el resto de las jurisdicciones, la principal causa de la disminución en los recursos de provincias en lo que va de 2026 obedece a la caída observada en las transferencias fiscales que se originan en la Nación. En cambio, en Neuquén y Entre Ríos más del 100% delaumento en sus recursos totales se explica por lo ocurrido con sus recursos propios. -18,0%

Se estima que los recursos totales de provincias caen un 2,6% en los primeros 5 meses de 2026, en valores constantes, que compara con una expansión del 2,9% en 2025 y una reducción del 12,8% en 2024. Lo preocupante de la caída en los ingresos en los primeros meses de 2026, es que o

Con relación al gasto provincial, exhibió un ajuste real del 15,8% en 2024, pero en 2025 revirtió parte de dicho ajuste, cuando el gasto subió un 7,4%. En el acumulado 2024 - 2025, el gasto del consolidado de provincias muestra una contracción del 9,6%, en valores constantes. Esta situación contrasta con lo observado a nivel nacional, que en esos dos años bajó un 24,9%, tras un ajuste del 23,2% en 2024 y del 2,2% en 2025. Resulta claro que con la expansión del gasto observada en 2025 en provincias se perdió la oportunidad de mantener las cuentas equilibradas en el consolidado de jurisdicciones. Gasto Público Nacional y Provincias

Con datos oficiales de la Dirección Nacional de Asistencia a Provincias (DNAP) para el período enero - septiembre de 2025, y datos individuales de la mayoría de las jurisdicciones para el último trimestre, se puede estimar que el conjunto de provincias exhibió un déficit financiero equivalente a 0,4% del PIB en el año 2025, cuando en 2024 se observó un superávit de 0,1% del PIB. Hay que remontarse hasta el año 2019 para encontrar un déficit mayor (-0,6% del PIB). En promedio, el resultado financiero en provincias en el período 2000 – 2025 ha sido de -0,3% del PIB.

Con un déficit financiero del consolidado provincial equivalente a 2,5% del gasto total en 2025, en dicho año 15 provincias habrían exhibido déficit fiscal, con los mayores desequilibrios en Tierra del Fuego (14,1%), La Pampa (11,6%), Chubut (7,4%) y Chaco (6,8%). También habrían terminado con déficit fiscal Buenos Aires (5,6%), Mendoza (5,5%), CABA (1,5%) y Santa Fe (0,2%), siempre con relación al gasto total de cada jurisdicción. Por su parte, 9 provincias habrían terminado con superávit financiero en 2025, con los mayores guarismos en Jujuy (15,2%), Santiago del Estero (5,7%) y San Luis (2,3%).

En el caso de CABA, que exhibía superávit financiero hasta septiembre de 2025, pero terminó dicho año en terreno negativo, al revisar sus números del último trimestre se detecta un importante crecimiento del gasto de capital, a la vez que continuaba la fuerte caída en las transferencias discrecionales que recibe desde Nación, que habrían derivado en un resultado financiero negativo al final del año. No obstante, dicha jurisdicción aún muestra en 2025 un importante superávit corriente (resultado fiscal antes de computar ingresos y erogaciones de capital), el tercero mayor entre las provincias, equivalente a 21,5% del gasto corriente de CABA. Con respecto a este ratio, en primer lugar se ubicaron Santiago del Estero y Jujuy, con 42% y 25% del gasto corriente, respectivamente. Sólo cinco provincias habrían terminado el año 2025 con déficit corriente: Tierra del Fuego (13% de su gasto corriente), Santa Cruz (6%), Chaco (4%), Chubut (2%) y Río Negro (1%). Implica que debieron financiar una porción de sus erogaciones corrientes, o echado mano a excedentes de períodos anteriores.

Entre las provincias más pobladas, CABA, Santa Fe y Córdoba mostraron un superávit corriente de dos dígitos en 2025, cuando se mide en términos del gasto corriente, mientras en la provincia de Buenos Aires resultó prácticamente nulo. Resultado Corriente en provincias

Cuando se analiza por regiones, el mayor déficit financiero se observa en Patagonia, con un 3,9% del gasto total. Sólo Neuquén resulta superavitaria en dicha región. Le sigue un déficit equivalente a 3,3% del gasto en la región Pampeana, en que sólo Córdoba habría exhibido superávit, aunque exiguo (0,5%). Sólo la región NOA habría resultado superavitaria en 2025 (3,3%), especialmente por los guarismos obtenidos por Jujuy (15,2%) y Santiago del Estero (5,7%).

Provincias con mayor stress fiscal en 2026

Con el resultado corriente del año 2025 y la variación que están teniendo los ingresos de las provincias en los primeros meses de 2026, puede estimarse qué provincias deben encontrarse con mayor stress fiscal en los primeros meses de este año. Se trata del grupo con mayor desequilibrio corriente en 2025 y menor suba de ingresos en 2026: Tierra del Fuego, Chaco y Santa Cruz. En el otro extremo, la única provincia que claramente mejora sus recursos en 2026 a la vez que mostraba superávit corriente en 2025, es la provincia de Neuquén. CABA tiene una baja importante de recursos en 2026, aunque partió de un importante superávit corriente en 2025. La provincia de Buenos Aires está en zona

“amarilla”, con un excedente corriente prácticamente nulo en 2025, y una leve caída de recursos en 2026. Resultado corriente en 2025 y variación de recursos en 2026: grupos de provincias con mayor y menor stress fiscal en 2026.

Dado que se conoce la evolución de los ingresos de las provincias en los primeros meses de 2026, pero no de las erogaciones, ¿qué resultado financiero obtendrían las provincias en el primer semestre de 2026, si sus erogaciones aumentaran igual que la inflación anual en este semestre (gasto real constante)? En ese caso, el consolidado de provincias pasaría de un superávit financiero de 1% de su gasto en los primeros 6 meses de 2025, a un déficit de 2% de sus erogaciones en igual período de 2026. En este escenario, Tierra del Fuego pasaría de un déficit financiero de 8% de su gasto a 11%, Chaco de 7% a 10%, Chubut del 4% al 8% y Buenos Aires incrementaría su desequilibrio a un 6% de sus erogaciones totales. Cuatro

provincias que eran superavitarias en primer semestre de 2025 pasarían a los números rojos en mismo período de 2026 (Misiones, Río Negro, Formosa y La Rioja).

Otro ejercicio interesante consiste en estimar cuánto debería variar el gasto anual de cada provincia en el primer semestre de 2026, para contar con equilibrio financiero en dicho período, dada la evolución que exhiben los ingresos en los primeros meses del año. Al respecto, Tierra del Fuego y Chaco deberían bajar un 11% y un 10% su gasto, en valores reales y respecto al primer semestre de 2025, para cumplir tal objetivo (supondría un aumento nominal del gasto del alrededor de 20%, dada la inflación utilizada del 33%). En Chubut el gasto real debería bajar un 8%, en Misiones un 7% y un 6% en Buenos Aires. Por el contrario, podría aumentar un 13% real en Jujuy, un 8% en Santiago del Estero y Mendoza y un 7% en Córdoba.

Fuente: IERAL