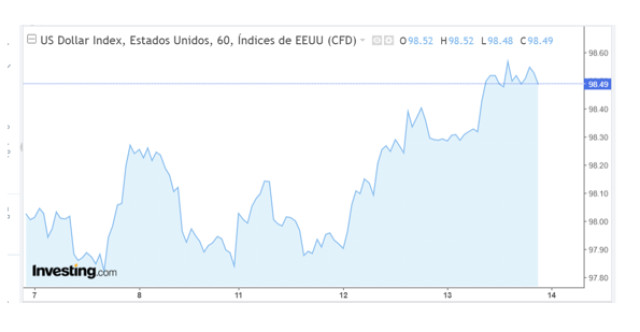

Dada la incertidumbre en el suministro de combustible fósil, los flujos financieros globales se dirigen a donde encuentran resguardo, es decir al mercado estadounidense.

La guerra mantiene bajo extrema presión el suministro energético.

El precio del barril Brent, bajo una elevada volatilidad histórica, ha registrando picos de hasta 138 dólares.

La Marina de EE. UU. escolta buques comerciales y trata de romper el bloqueo de Irán en la región.

En tanto, Irán advierte que cualquier ataque contra sus activos llevará a represalias masivas contra bases occidentales.

¿Dólar en suba?

Por ello, y pese a la inflación que azota la economía de EE.UU. el valor del dólar ha comenzado a tender a la suba.

Así las cosas, por la búsqueda (algo desesperada) de dólares a nivel mundial, el billete verde en los últimos días muestra una tendencia al alza.

Además, el mercado mundial estaría convencido que las tasas estadounidenses permanecerán elevadas durante el resto del año, ampliando la brecha de rendimientos a favor del dólar.

En tanto, el conflicto en Medio Oriente continúa, el euro y demás divisas seguirán bajo presión.

Este proceso de revaluación de la moneda estadounidense ejerce como factor depresor en los precios de los granos y los subproductos en el mercado internacional.

Un dólar más alto encarece las materias primas para los importadores que utilizan otras monedas (como el euro, el yen o el yuan).

Al aumentar el costo, la demanda global de commodities agrícolas disminuye, ergo los precios deben tender a la baja.

Sin embargo, los precios se están entonando.

Obviamente, contribuye a ello el mayor uso de insumos para la industria del etanol y de los biocombustibles.

Una guerra como la de Medio Oriente actúa en favor de la suba del precio de un commodity agrícola específico, a pesar de la fortaleza del dólar.

El miedo a que la guerra no termine pronto, induce al mercado a ignorar el valor de las monedas para busca activos de refugio tangibles, de fuerte respaldo. Es el temor al desabastecimiento. Los inversores y fondos especulativos compran futuros en bolsas como Chicago ante el miedo a una escasez.

Miremos el comportamiento de la soja en Chicago de los últimos días (dólares por TM)

La trampita de la puerta doce

El problema acá es que este cuadro de precios no se refleja en el mercado doméstico.

Obviamente, la cuestión se reduce a lo que podríamos llamar, en términos de originación de mercadería, efecto “puerta doce”.

Finalizando la cosecha, al menos en la zona núcleo, la oferta sobre el mercado es abundante y los exportadores prefieren “aguantar” y demorar las compras para exportación.

Además, las demoras en las descargas, por falta de adecuada infraestructura que eleva los costos de "fobbing" que reduce el valor el FAS teórico que calcula el gobierno frente al valor internacional FOB.

En las terminales portuarias del Gran Rosario, el precio físico de pizarra se negocia en torno a los $430.000 a $435.000 pesos por tonelada. Esto marca una brecha donde el mercado real opera ligeramente por debajo de la capacidad teórica máxima de la industria.

El FAS Teórico oficial de la soja hoy está fijado en $467.343 pesos por tonelada (FAS Teórico de Soja: corresponde a la Capacidad de Pago de la Industria Aceitera Exportadora).

Este valor actúa como la referencia de paridad teórica que la industria aceitera exportadora puede pagar en terminales portuarias.

Pero en las terminales del Gran Rosario, el precio físico de pizarra gira en torno a $430.000 pesos por tonelada, claramente por debajo de la capacidad teórica máxima de la industria.

A todo ello, debe agregarse un tipo de cambio que, en términos reales, se encuentra 30% debajo del nivel de los últimos años y con un coeficiente de derecho de exportación que, antes, se podría excusar cuando una devaluación generaba un grado mayor de competitividad.

La pista es para bailar. Pero, ahora, está enjabonada.