Para analizar lo ocurrido en los últimos tiempos, es necesario recordar la importante sequía que llegó a su pico en 2023 y las importantes inundaciones de los años 2024 y 2025. Estos procesos climáticos generaron un achicamiento del stock cercano a 6%, con la consecuente pérdida de más de 500.000 animales en tres años.

La gran seca observada entre 21/22 y 23/24 y las importantes inundaciones registradas en 2024 y 2025, provocaron venta anticipada de hacienda y reducción de existencias, así como un deterioro del índice de preñez y, en consecuencia, menores zafras de terneros, generándose una tendencia contractiva de la faena total de hacienda en los últimos dos años (con veinte bajas interanuales).

En el inicio del año se observó un muy bajo nivel de actividad en la industria frigorífica vacuna, en línea con lo que ocurrió a lo largo de los últimos años.

En enero la faena total se ubicó en 1,014 millones de cabezas, resultando 16,1% inferior a la realizada durante el mes previo, corrigiendo los números por la cantidad de días laborables, y 11,8% inferior a la de enero de 2025 (-136,24 mil cabezas).

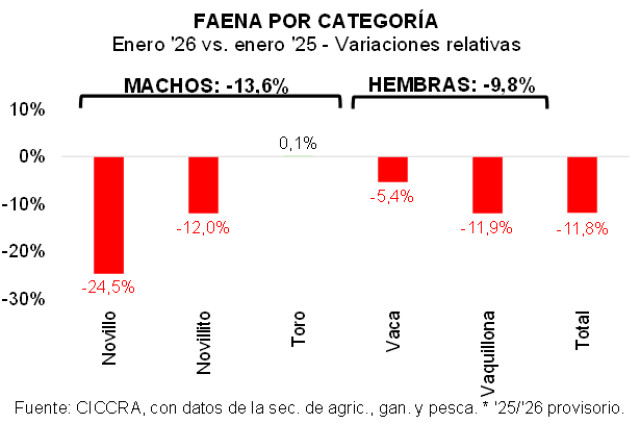

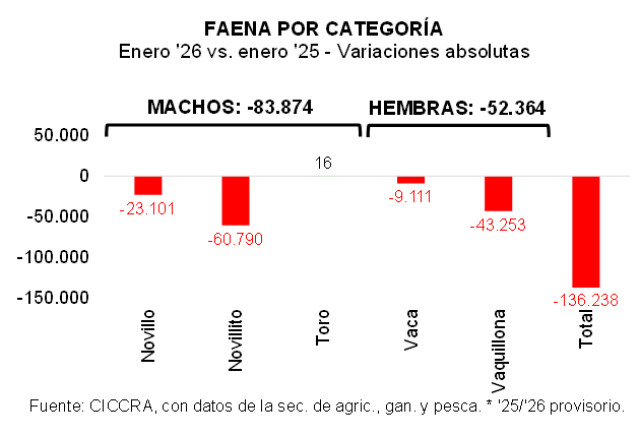

En total se faenaron 534,1 mil machos en el arranque del año, lo que significó una contracción de 13,6% interanual (-83,87 mil cabezas). En términos relativos la caída de la faena de novillos fue la más significativa (-24,5%; -23,1 mil cabezas). En cambio, la disminución de la faena de novillitos fue la más importante en términos absolutos, debido a su mayor importancia relativa (-12,0%; -60,79 mil cabezas).

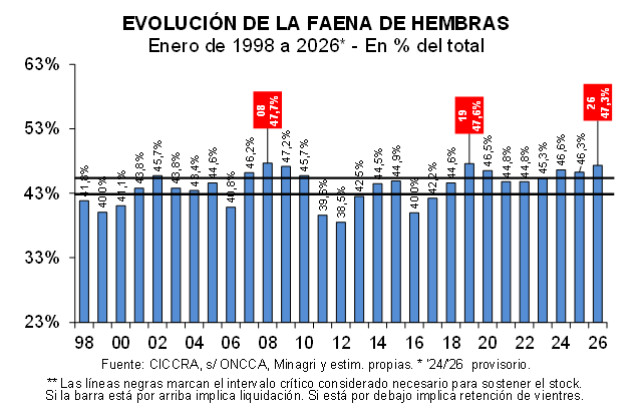

El retroceso de la faena de hembras fue menos significativo (9,8% interanual; -52,36 mil cabezas), totalizando 480,2 mil cabezas en el primer mes del año, y de esta forma su importancia en el total subió de 46,3% en enero de 2025 a 47,3% en enero de 2026. Este guarismo no sólo fue consistente con la continuidad de la reducción del rodeo vacuno, sino que además fue el tercero más elevado entre los últimos treinta y siete eneros. Hubo una mayor contracción de la faena de vaquillonas (-11,9%, -43,25 mil cabezas) con relación a la de vacas (-5,4%; -9,11 mil cabezas).

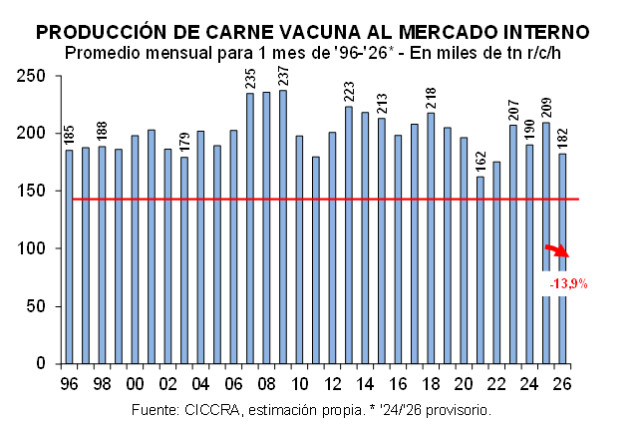

En enero de 2026, producto del muy bajo nivel de faena, la producción de carne vacuna fue equivalente a 239 mil tn r/c/h y experimentó una contracción de 10,0% anual (-26,6 mil tn r/c/h).

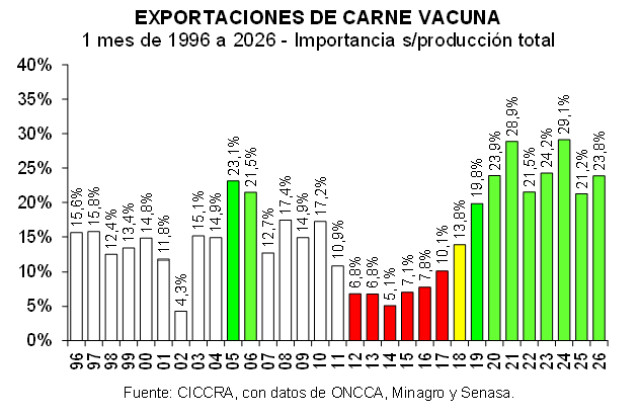

Las exportaciones de carne vacuna habrían sido equivalentes a 57 mil tn r/c/h, totalizando una cantidad similar a la registrada en enero de 2025 (+1,0%). Puesto en términos absolutos, las ventas al exterior habrían sido apenas 560 tn r/c/h mayores a las de un año atrás.

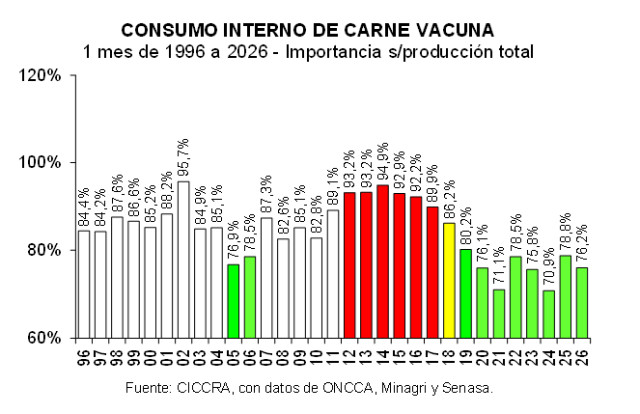

Por lo tanto, el consumo aparente de carne vacuna habría retrocedido 13,0% entre enero de 2025 y enero de 2026, siendo equivalente a 182,1 mil tn r/c/h (-27,1 mil tn r/c/h). En tanto, el promedio móvil de los últimos doce meses del consumo per cápita se ubicó en 47,9 kilos/año, es decir 0,5% por debajo del promedio a enero de 2025 (-0,3 kg/hab/año).

INDICADORES ECONÓMICOS SECTORIALES:

FAENA Y PRODUCCIÓN DE CARNE:

En el inicio del año se observó un muy bajo nivel de actividad en la industria frigorífica vacuna, en línea con lo que ocurrió a lo largo de los últimos años. Para tener una idea de magnitud, cabe señalar que la faena de enero de 2026 ocupó el lugar 36º entre los últimos cuarenta y siete eneros.

En enero la faena total se ubicó en 1,014 millones de cabezas, resultando 16,1% inferior a la realizada durante el mes previo, corrigiendo los números por la cantidad de días laborables, y 11,8% inferior a la de enero de 2025 (-136,24 mil cabezas).

La gran seca observada entre 21/22 y 23/24 y las importantes inundaciones registradas en 2024 y 2025, provocaron venta anticipada de hacienda y reducción de existencias, así como un deterioro del índice de preñez y, en consecuencia, menores zafras de terneros, generándose una tendencia contractiva de la faena total de hacienda en los últimos dos años (con veinte bajas interanuales).

En total se faenaron 534,1 mil machos en el arranque del año, lo que significó una contracción de 13,6% interanual (-83,87 mil cabezas). En términos relativos la caída de la faena de novillos fue la más significativa (-24,5%; -23,1 mil cabezas). En cambio, la disminución de la faena de novillitos fue la más importante en términos absolutos, debido a su mayor importancia relativa (-12,0%; -60,79 mil cabezas).

El retroceso de la faena de hembras fue menos significativo (9,8% interanual; -52,36 mil cabezas), totalizando 480,2 mil cabezas en el primer mes del año, y de esta forma su importancia en el total subió de 46,3% en enero de 2025 a 47,3% en enero de 2026. Este guarismo no sólo fue consistente con la continuidad de la reducción del rodeo vacuno, sino que además fue el tercero más elevado entre los últimos treinta y siete eneros. Hubo una mayor contracción de la faena de vaquillonas (-11,9%, -43,25 mil cabezas) con relación a la de vacas (-5,4%; -9,11 mil cabezas).

Un total de 338 establecimientos tuvieron actividad de faena durante el primer mes del año. Los frigoríficos con habilitación del Senasa faenaron 797,96 mil cabezas de hacienda vacuna, es decir 78,7% del total. El promedio por planta fue equivalente a 5.867 cabezas. Por su parte, las restantes plantas faenaron 216,32 mil cabezas de hacienda vacuna (21,3% del total), lo que arrojó un promedio por establecimiento de 1.071 cabezas.

En consecuencia, el total producido de carne vacuna fue equivalente a 239 mil toneladas res con hueso (tn r/c/h), cantidad que resultó 13,9% inferior al total producido en diciembre de 2025, cuando se corrige por el número de días laborables, y 10,0% menor a la verificada un año atrás (-26,56 mil tn r/c/h). La retracción de la faena (-11,8% anual) dominó ampliamente a la mejora del peso promedio del animal en el gancho (+2,1% anual), que se ubicó en 236 kilos.

CONSUMO INTERNO:

En enero de 2026, producto del muy bajo nivel de faena, la producción de carne vacuna fue equivalente a 239 mil tn r/c/h y experimentó una contracción de 10,0% anual (-26,6 mil tn r/c/h).

Las exportaciones de carne vacuna habrían sido equivalentes a 57 mil tn r/c/h, totalizando una cantidad similar a la registrada en enero de 2025 (+1,0%). Puesto en términos absolutos, las ventas al exterior habrían sido apenas 560 tn r/c/h mayores a las de un año atrás.

Por lo tanto, el consumo aparente de carne vacuna habría retrocedido 13,0% entre enero de 2025 y enero de 2026, siendo equivalente a 182,1 mil tn r/c/h (-27,1 mil tn r/c/h). En tanto, el promedio móvil de los últimos doce meses del consumo per cápita se ubicó en 47,9 kilos/año, es decir 0,5% por debajo del promedio a enero de 2025 (-0,3 kg/hab/año).

EXPORTACIONES DE CARNE VACUNA:

En diciembre de 2025 se registraron exportaciones de carne vacuna por 45,5 mil toneladas peso producto (tn pp; sin considerar las exportaciones de huesos con carne), de las que 55,9% se dirigieron a China. Con relación a noviembre se observó una contracción de 13,8% (-7.261 tn pp) y con respecto a diciembre del año anterior hubo una disminución de 3,7% (-1.744 tn pp), en ambos casos totalmente atribuibles a los ajustes de las compras chinas, que retrocedieron 25,6% mensual (-8.738 tn pp) y 15,4% interanual (-4.624 tn pp). En la comparación mensual, también descendieron los envíos a los Países Bajos (-29,7%), Alemania (-31,2%), Chile (-26,2%), Canadá (-69,1%), Italia (-52,5%) y España (-18,8%), pero las mayores ventas a Israel (+136,9%; +3,45 mil tn pp) y EE.UU. (+22,8%; +1,06 mil tn pp) permitieron compensar poco más de 40% de las menores ventas a estos siete destinos. En tanto, en la comparación interanual, a los menores envíos a China se agregaron bajas de ventas a México (-100%), Italia (-68,2%), Canadá (-67,0%), Chile (-40,1%), Alemania (-20,6%), Brasil (-5,7%) y España (-4,1%), las que fueron compensadas también por las mayores cantidades exportadas a Israel y EE.UU. (+64,9% y +115,1%, respectivamente; +2,35 y +3,05 mil tn pp).

El precio promedio por tonelada peso producto exportada de carne vacuna argentina fue equivalente a 7.053 dólares en diciembre último, superando en 6,7% al promedio de noviembre y en 36,5% al promedio de diciembre de 2024 (+1,89 mil dólares por tn pp). Entre noviembre y diciembre la dinámica del valor promedio estuvo repartida. Se observaron menores precios en seis destinos y mejoras en otros cuatro. Entre los primeros se encontraron Italia (5,3%), China (-2,1%), Canadá (-1,6%), Israel (-0,4%), Brasil (-0,3%) y España (-0,1%). Entre los segundos, Países Bajos (+14,5%), Chile (+11,7%), EE.UU. (+5,5%) y Alemania (+4,0%). En tanto, entre diciembre de 2024 y diciembre de 2025, y como venimos señalando en los últimos Informes, la suba fue generalizada (la mayor suba se verificó en las ventas a Italia (+50,5%) y la menor en las ventas a Brasil (+12,5%); en el caso de los envíos a China, la suba fue de 29,6% anual).

La facturación por exportaciones de carne vacuna fue equivalente a 321,0 millones de dólares en el último mes de 2025, de los cuales 38,6% fue generado por las ventas a China, 17,8% por las realizadas a Israel y 15,1% por los envíos a EE.UU. Hubo una caída de 8,0% mensual (-27,9 millones de dólares), al tiempo que se verificó una suba de 31,5% interanual (+76,8 millones de dólares).

En 2025 la industria frigorífica exportó un total de 842 mil toneladas res con hueso (tn r/c/h) de carne vacuna. Fue el quinto mejor año de la historia. Medidas en toneladas peso producto (tn pp), las exportaciones fueron equivalentes a 575,5 mil tn pp en el último año (-8,6% anual; -54,5 mil tn pp). Cabe señalar que la caída con respecto al récord histórico de 2024 se puede explicar por las menores compras realizadas por China durante el primer cuatrimestre y en noviembre-diciembre del año que acaba de finalizar (-16,0%; -68,8 mil tn pp).

El precio de las exportaciones de carne vacuna alcanzó un promedio de US$ 4.307 por tn r/c/h en 2025 y fue equivalente a US$ 6.303 por tn pp. El primero resultó 42,3% superior al promedio de 2024 y el segundo hizo lo propio en 40,3%, al tiempo que ambos se mantuvieron 17,7% por debajo del pico alcanzado en 2011-2014.

Y merced a la recuperación generalizada de los precios (+42,3% interanual), en el último ejercicio los ingresos por exportaciones de carne vacuna alcanzaron un máximo nominal de 3.627,4 millones de dólares (+28,2% anual; +798 millones de dólares). No obstante, al deflactar la facturación anual en dólares estadounidenses por la evolución del índice de precios de EE.UU., surge que la correspondiente a 2025 fue la segunda más elevada de la serie, ubicándose 7,3% por debajo de la registrada en 2019.

A China se vendieron 362,0 mil tn pp de carne vacuna en 2025, es decir 62,9% del total exportado (-5,5 puntos porcentuales). Con relación a 2024 se exportó 16,0% menos (-68,8 mil tn pp). En tanto, el precio promedio aumentó 41,3% anual, hasta ubicarse en 4.650 dólares por tn pp, más que compensando la reducción de la cantidad exportada. De esta forma, los ingresos por estas ventas subieron 18,7% anual y resultaron equivalentes a 1.683,4 millones de dólares (46,4% del total; +265,3 millones de dólares).

Las exportaciones a Israel sumaron 49.208 tn pp de carne vacuna en el último año (8,6% del total) y resultaron 15,9% superiores a las certificadas durante 2024 (+6.737 tn pp). En lo que respecta al precio promedio, en 2025 la mejora alcanzó a 37,4% anual, llegando el promedio a 8.444 dólares por tn pp. Combinados hicieron que los ingresos totales crecieran 59,2% anual, hasta alcanzar el equivalente a 415,5 millones de dólares (11,5% del total; +154,5 millones de dólares).

EE.UU. ya consolidado como tercer mercado externo más importante para la carne vacuna argentina, en 2025 compró 42.531 tn pp (7,4% del total), es decir 26,2% más que en 2024. Por su parte, el valor promedio de la tonelada peso producto vendida a este mercado se incrementó 38,5% con relación a 2024 (7.746 dólares por tn pp). Por lo tanto la facturación exhibió un incremento de 74,8% anual, totalizando 329,45 millones de dólares (9,1% del total).

Las ventas a Alemania fueron equivalentes a 25.111 tn pp de carne vacuna en 2025 (4,4% del total), superando en 5,1% al total exportado en 2024 (+1.228 tn pp). Y el precio promedio llegó a 13.040 dólares por tn pp, superando en 24,0% el promedio de 2024. En consecuencia, los ingresos ascendieron a 327,5 millones de dólares, ubicándose 30,4% por encima de los generados un año antes (9,0% del total).

Y a los Países Bajos se exportaron otras 24.165 tn pp de carne vacuna (4,2% del total). En este caso, esto representó un ascenso de 48,7% interanual. Asimismo, el precio promedio subió 14,0% interanual, llegando a ser de 11.593 dólares por tn pp. Por lo tanto, la facturación creció 69,5% anual y fue equivalente a 280,15 millones de dólares (7,7% del total).

En el caso de Chile, las exportaciones de carne vacuna totalizaron 20.576 tn pp de en 2025 (3,6% del total), resultando 13,7% menores a las de 2024. Pero, la recuperación de 20% anual del precio promedio (8.114 dólares por tn pp) más que compensó la retracción de la cantidad exportada. Por lo tanto, los ingresos subieron 3,6% anual, sumando 166,95 millones de dólares (4,6% del total).

Las exportaciones a Canadá ascendieron a 6.350 tn pp en 2025 (1,10% del total) y superaron en 21,1% al total exportado en 2024. En tanto, el precio promedio mejoró 30,9% con respecto al promedio de 2024 y se ubicó en 5.220 dólares por tn pp. Todo esto se tradujo en un crecimiento de los ingresos de 58,6% anual, totalizando 33,15 millones de dólares (0,91% del total).

A Italia se le vendieron 6.010 tn pp de carne vacuna (1,04% del total; -16,5% anual). Pero el precio promedio subió 25,6% anual, siendo equivalente a 11.848 dólares por tn pp. Y la facturación creció 4,9% anual, hasta llegar a un total de 71,2 millones de dólares (1,96% del total).

Las exportaciones de carne vacuna a Brasil fueron equivalentes a 5.585 tn pp (0,97% del total), es decir 13,1% menos que en 2024. Por su parte, el valor unitario registró un alza de 10,0% anual, hasta promediar 11.243 dólares por tn pp. Al combinar la caída de la cantidad y la mejora del precio promedio, los ingresos experimentaron una baja de sólo 4,2% anual, ubicándose en 62,8 millones de dólares (1,73% del total).

La paralización de los envíos a México (que ya acumuló ocho meses) hizo que su relevancia descendiera en forma continua hasta quedar en 0,57% del total. En 2025 se le vendieron 3.259 tn pp de carne vacuna, es decir 64,7% menos que en 2024. Por su parte, el precio promedio había subido 17,4% anual (6.018 dólares por tn pp). De esta manera, los ingresos tuvieron una caída más moderada que las cantidades, aunque también significativa (-58,6% anual; 19,6 millones de dólares; 0,54% del total).

Y España se mantuvo como el undécimo mercado en importancia para la carne vacuna argentina, con un total de 1.913 tn pp en el último año (0,33% del total). En la comparación interanual se observó una suba de 10,0%. Y el precio promedio exhibió una suba de 32,2% anual y quedó ubicado en 13.407 dólares por tn pp. Al combinar, la facturación subió 45,4% anual y fue equivalente a 25,64 millones de dólares (0,71% del total).

DINÁMICA DEL PRECIO DE LA HACIENDA:

En enero se registró una caída de 1,6% mensual del precio promedio de los animales negociados en el mercado de Cañuelas, la que se explicó sólo por el cambio de la composición por categorías del rodeo comercializado (menor cantidad de vaquillonas, novillitos y MEJ; mayor número de vacas, novillos y toros). De esta forma, y más allá de la corrección señalada, desde que se inició la suba del precio de la hacienda en pie en junio de 2025, la suba acumulada se ubicó en 59,7% y el precio relativo del kilo vivo (con respecto al nivel general del índice de precios mayoristas) se mantuvo en el nivel más elevado de los últimos quince años. Y en la comparación interanual el valor promedio de los animales experimentó una suba de 73,0%, donde la tracción fue ejercida de forma principal por novillos, novillitos y vaquillonas. Por su parte, el precio del animal en pie medido en dólares registró una caída similar a la del valor en pesos en el primer mes del año, debido a que la cotización del dólar oficial fue casi idéntica a la de diciembre de 2025. En tanto, la medición en dólares ‘libres’ retrocedió sólo 1,3%, ya que la cotización de este dólar disminuyó 0,3% con respecto al promedio del mes anterior.

Entre diciembre de 2025 y enero de 2026, en el mercado de Cañuelas el precio promedio de la hacienda en pie comercializada descendió 1,6% y se ubicó en $ 3.512,8 por kilo vivo. Tal como señalamos más arriba, la caída se explicó sólo por el cambio de la composición por categorías del rodeo comercializado. Los precios de las vacas y de los toros fueron los que más subieron, 1,5% mensual en cada caso, hasta quedar en $ 2.629,2 y $ 2.759,5 por kilo vivo, respectivamente. De estas dos categorías se comercializaron 9,8% y 20,4% más cabezas que en diciembre pasado. En cambio, en los casos de las vaquillonas y de los novillitos, la suba del precio fue de 1,0% y 0,9% mensual, hasta llegar a $ 4.116,3 y $ 4.318,8 por kilo vivo, pero los números de cabezas negociadas descendieron 19,8% y 20,0% con respecto a diciembre, empujando a la baja el valor promedio general. Por su parte, el precio del novillos subió 0,8% mensual, llegando el promedio mensual a $ 4.117,7 (con 5,0% más de cabezas). Sólo el valor del experimentó una baja de 1,8% mensual, aunque su participación en el total general de animales negociados fue marginal. Asimismo, cabe destacar que entre las vacas, las especiales jóvenes mostraron bajas de precios de 3,0% para las más livianas y de 0,9% para las más pesadas, mientras que las regulares y las conserva buenas e inferiores mostraron subas de 1,6%, 5,2% y 1,5%, respectivamente.

Cuando se comparan los valores de enero de 2026 con los de junio de 2025, período en el cual actuaron tanto factores estacionales como la escasez de hacienda actual producto del proceso de liquidación de existencias y de las menores zafras de terneros de las últimas dos campañas, el promedio general acumuló una suba de 59,7%, la que en términos reales (deflactado por el nivel general del IPIM) fue de 35,3%. Los precios de las vacas y los toros tuvieron alzas de 75,7% y 72,9%, respectivamente. Por su parte, los valores de los MEJ y los novillos exhibieron incrementos de 46,8% y 45,9%, y los de las vaquillonas y los novillitos completaron el cuadro con subas de 42,2% y 40,3%.

En tanto, cuando se desagrega por categorías, la suba promedio de 73,0% de los últimos doce meses (36,3% en términos reales) se tradujo en alzas de 83,1% en novillos, 81,7% en toros y 80,6% en vacas, y en aumentos de 74,2% en novillitos, 72,9% en vaquillonas y 68,8% en MEJ. Pero, por un tema de importancias relativas, los que más impulso le dieron al promedio general fueron los novillos, novillitos y vaquillonas.

En un contexto de estabilización de la cotización del billete norteamericano en nuestro país, en el arranque de 2026 el precio medido en dólares oficiales disminuyó al mismo ritmo que el medido en pesos (-1,6%), hasta quedar en US$ 2,423 por kilo vivo, y por el motivo que referimos al inicio de esta sección. En cambio, los valores de las diferentes categorías continuaron aumentando con relación a diciembre del año pasado, entre 0,7% (novillos; US$ 2,84) y 1,4% (vacas y toros). En particular, el precio promedio de los novillitos y vaquillonas se ubicaron en US$ 2,98 y US$ 2,84 por kilo vivo, respectivamente (ver cuadro Nº 2 de la sección Nº 6). En tanto, en términos interanuales la valorización de la hacienda fue equivalente a 24,5%, con picos de 31,7% para novillos, 30,7% para toros y 30,0% para vacas y con subas de 25,3% para novillitos, 24,4% para vaquillonas y 21,5% para los MEJ.

Por último, el precio promedio en dólares ‘libres’ cayó 1,3% en el primer mes, ubicándose en US$ 2,312 por kilo vivo (ver cuadro Nº 3 de la sección Nº 6). Los valores de vacas y toros mostraron alzas de 1,8% mensual, seguidos por el de las vaquillonas (1,3%), novillitos (1,2%) y novillos (1,1%). Y en la comparación interanual, la recuperación del valor promedio general fue de 34,9%, donde los novillos, toros y vacas fueron los que experimentaron las subas más importantes (42,8%, 41,7% y 40,8%, respectivamente).

DINÁMICA DE LOS PRECIOS MINORISTAS:

En el primer mes del año el Índice de Precios al Consumidor del Gran Buenos Aires (IPC-GBA INDEC) registró otra suba de 2,8% mensual, lo que elevó a 32,7% la variación interanual (tras dieciocho meses consecutivos de desaceleración). En particular, se observó una importante aceleración del ritmo de incremento del precio promedio de los alimentos, que llegó a 5,5% mensual y 37,9% anual, los guarimos más elevados desde marzo del año pasado.

El capítulo alimentos y bebidas no alcohólicas fue nuevamente el que ejerció más tracción sobre el nivel general del IPC, explicando 45,7% de la suba del nivel general entre diciembre de 2025 y enero de 2026, secundado por los capítulos restaurantes y hoteles (22,5%), vivienda, agua, electricidad, gas y otros combustibles (7,5%); salud (7,1%) y transporte (5,4%).

Entre los alimentos, los estacionales exhibieron las mayores subas (verduras, tubérculos y legumbres, 28,0%; frutas, 5,1%) y en tercer lugar quedó el rubro carnes y derivados, con un alza de 4,4%. Luego se ubicaron: azúcar, dulces, chocolate, golosinas, etc. (4,2%); aceites, grasas y manteca (3,8%), pan y cereales (2,3%) y leche, productos lácteos y huevos (0,9%).

Al desagregar el rubro carnes y derivados, en enero de 2026 se observó una desaceleración en el ritmo de aumento del precio promedio de los cortes vacunos, el cual fue de 3,6% mensual. El precio promedio del kilo de asado tuvo un alza de 5,6% mensual en el Gran Buenos Aires (tras las subas de 13,5% de diciembre, 13,0% de noviembre y de 5,2% de octubre) y se ubicó en $ 15.942,0. Por su parte, el kilo de cuadril subió 3,3% ($ 18.324,2) y lo mismo ocurrió con el kilo de nalga ($ 18.998,9). Luego se ubicaron la carne picada común (3,1%; $ 8.890,9) y la paleta (2,6%; $ 14.639,0). En tanto, el valor de la caja de hamburguesas congeladas registró un aumento de 6,0% mensual ($ 6.382,0; caja por 4 unidades). A la inversa, en el primer mes del año el precio del pollo entero subió a mayor velocidad, 8,9% mensual ($ 4.074,6 por kilo).

Entre enero de 2025 y enero de 2026, el nivel general del IPC-GBA subió 32,7% y el capítulo alimentos hizo lo propio en 37,9%. Nuevamente, los tres rubros que mostraron las subas más importantes fueron: carnes y derivados (54,7%), frutas (50,2%) y verduras, tubérculos y legumbres (39,8%), seguidos de cerca por aceites, grasas y manteca (35,3%). En tanto, en los demás rubros se observaron subas más moderadas: pan y cereales (27,9%), azúcar, dulces, chocolate, golosinas, etc. (26,5%), y leche, productos lácteos y huevos (19,3%).

En el caso del valor promedio de los cortes vacunos, en los últimos doce meses el alza llegó a 70,8%, guarismo que se mantuvo levemente por debajo del aumento del precio promedio de la hacienda en pie negociada en Cañuelas (73,0%). El asado fue el corte que lideró las subas interanuales, con 74,2%. Detrás se ubicaron el cuadril (73,7%), la paleta (72,7%), la nalga (70,4%) y la carne picada común (62,7%). Y el valor de las cuatro hamburguesas congeladas se incrementó 49,7% con relación a enero de 2025. En tanto, el precio del pollo entero subió ‘sólo’ 32,1%, lo que se tradujo en un abaratamiento relativo a los cortes vacunos de 22,7% en los últimos doce meses.

Fuente: CICCRA