Menos hacienda, precios en alza y una oportunidad externa que no espera.

El cierre de 2025 volvió a dejar en evidencia que la ganadería argentina atraviesa una etapa de transición compleja, marcada por la escasez de hacienda, la recomposición de precios y un delicado equilibrio entre producción, consumo interno y exportaciones. Los datos son claros y, lejos de ser coyunturales, reflejan las consecuencias acumuladas de varios años de sequía, liquidación de existencias y menor producción de terneros.

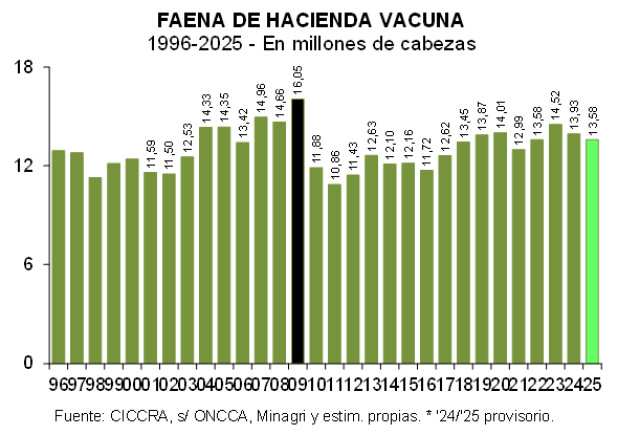

Tal como señala el informe, “la falta de hacienda para enviar a faena, luego de varios años de sequía que forzaron la liquidación de existencias en los últimos tres ejercicios y que impactaron negativamente sobre las últimas dos zafras de terneros” condicionó el desempeño de la industria frigorífica a lo largo de todo el año. En 2025 se faenaron 13,585 millones de cabezas, lo que implicó una nueva caída interanual (-2,5%), que se suma a la contracción registrada en 2024. Si bien diciembre mostró una recuperación mensual, el nivel de actividad siguió siendo inferior al de un año atrás y confirmó que el ciclo ganadero continúa ajustado.

La composición de la faena también deja señales para seguir de cerca. Aunque en el acumulado anual la participación de las hembras bajó levemente, se mantuvo en niveles elevados: “la misma se mantuvo muy por encima del intervalo consistente con el sostenimiento del rodeo vacuno”. Este dato refuerza la idea de que la recomposición del stock será lenta y exigirá condiciones macroeconómicas y productivas estables para consolidarse.

En este contexto de menor oferta, el precio de la hacienda se convirtió en el principal protagonista del año. Desde mediados de 2025, el mercado inició un proceso de recuperación que se aceleró hacia el cierre del ejercicio. “Desde que comenzó el proceso de recuperación del valor de la hacienda a mediados de 2025 (…) el valor del kilo vivo acumuló un incremento de 62,3%”, alcanzando en términos reales el nivel más alto de los últimos quince años. Esta suba, inevitablemente, se trasladó a los precios minoristas, donde los cortes vacunos lideraron los aumentos dentro del rubro alimentos y bebidas.

Paradójicamente, mientras la producción total de carne vacuna cayó 1,1% interanual, el consumo interno mostró una leve recuperación. La clave estuvo en el frente externo: “las exportaciones totales de carne vacuna registraron una contracción de 9,5% con respecto al récord histórico alcanzado en 2024”, principalmente por el ajuste de las compras chinas en la primera mitad del año. Esto liberó más volumen para el mercado doméstico y permitió que el consumo per cápita se ubicara en 48,4 kg/año, rompiendo una racha de caídas.

Sin embargo, mirar sólo el corto plazo sería un error. A pesar de haber exportado menos toneladas, la cadena logró mejorar sensiblemente sus ingresos gracias a la suba de los precios internacionales. En los primeros once meses del año, la facturación por exportaciones creció casi 28% interanual, impulsada por un precio promedio que superó los 6.200 dólares por tonelada peso producto. Estados Unidos, Israel y la Unión Europea consolidaron su rol como mercados estratégicos, diversificando el destino de la carne argentina.

El cierre del año deja, entonces, un mensaje claro. La ganadería enfrenta restricciones productivas que no se resolverán de un día para otro, pero al mismo tiempo se encuentra ante una oportunidad histórica. Los mercados mundiales de la carne atraviesan un momento favorable, con precios firmes y una demanda que valora la calidad, la trazabilidad y el estatus sanitario. Para Argentina, esto representa una ventana que no debería desaprovecharse. Consolidar reglas claras, incentivar la inversión y acompañar el proceso de recomposición del rodeo será clave para que, cuando la oferta vuelva a crecer, el país pueda capitalizar plenamente este buen momento internacional y transformar una coyuntura ajustada en una estrategia de crecimiento sostenible.

INDICADORES ECONÓMICOS SECTORIALES:

FAENA Y PRODUCCIÓN DE CARNE:

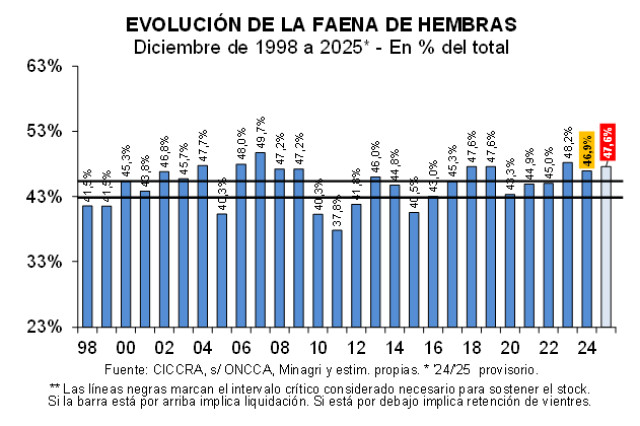

En el último mes del año la faena de hacienda vacuna exhibió una recuperación con respecto al bajísimo nivel alcanzado en noviembre, pero en la comparación interanual continuó siendo inferior por sexto mes consecutivo (décima caída en los últimos doce meses). La caída alcanzó a todas las categorías de animales más relevantes (sólo creció la faena de toros). Pero como la retracción fue mayor entre los machos, la participación de las hembras en la faena total se elevó hasta 47,6% y marcó el quinto diciembre más elevado de los últimos treinta y seis años (igualando a los diciembres de 2018 y 2019).

En diciembre de 2025 se faenaron 1,132 millones de cabezas de hacienda vacuna. Con relación a la bajísima faena de noviembre, se observó una recuperación de 10,1%, corrigiendo por el número de días laborables. Pero, con relación a diciembre de 2024 se verificó una caída de 9,1% (-113,5 mil cabezas).

Puesto en una perspectiva ‘histórica’, la falta de hacienda para enviar a faena, luego de varios años de sequía que forzaron la liquidación de existencias en los últimos tres ejercicios y que impactaron negativamente sobre las últimas dos zafras de terneros, hizo que la actividad de diciembre ocupara el puesto Nº 16 entre los últimos cuarenta y seis diciembres, ubicándose ocho puestos por debajo de la faena de diciembre de 2024. No obstante ello, al contrastar con el promedio de los diciembres de 1980 a 2024, la actividad del mes pasado resultó 2,5% superior.

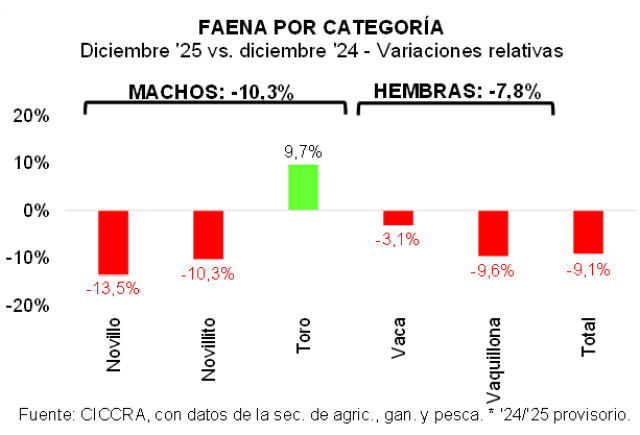

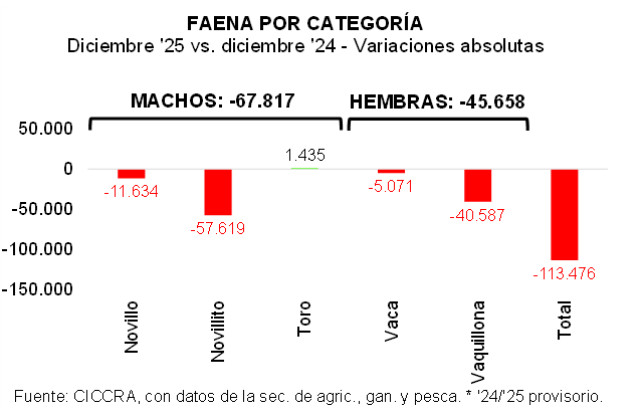

La faena de machos fue 10,3% menor a la de diciembre de 2024 (-67.817 cabezas), sumando 593,4 mil cabezas. La faena de novillos resultó 13.5% menor en la comparación interanual (-11,6 mil cabezas) y la de novillitos fue 10,3% inferior (-57,6 mil cabezas). Por su parte, se faenaron 9,7% más toros que un año atrás (+1.435 cabezas).

En tanto, en diciembre se faenaron 538,9 mil hembras, es decir 7,8% menos que en diciembre del año anterior (-45,7 mil cabezas). Fundamentalmente, la retracción se explicó por la baja del número de vaquillonas faenadas (-40,6 mil cabezas; -9,6% anual). En el caso de las vacas, se observó una baja de 3,1% anual (-5.071 cabezas). Y con estos guarismos, la participación de las hembras en la faena total ascendió a 47,6%, ubicándose casi 0,7 puntos porcentuales por encima del registro de diciembre de 2024.

En 2025 la industria frigorífica faenó un total de 13,585 millones de cabezas de hacienda vacuna. La menor disponibilidad de hacienda para enviar a faena se tradujo en una caída de 2,5% anual (-347,0 mil cabezas), que se agregó a la contracción de 4,0% anual registrada en 2024. De esta forma, la faena del último año ocupó la posición Nº 14 entre los últimos cuarenta y seis años y resultó apenas superior a la verificada en 2022.

Los 137 establecimientos habilitados por el Senasa faenaron un total de 10,5 millones de cabezas en 2025, es decir 77,3% del total faenado en el año. El promedio por establecimiento fue de 76,7 mil cabezas y el equivalente mensual llegó a 6,39 mil cabezas por mes. En tanto, los restantes establecimientos faenaron un total de 3,083 millones de cabezas, alcanzando una participación de 22,7% del total. En este grupo, el promedio faenado por planta fue de 13,8 mil cabezas y el promedio por establecimiento y por mes fue de 1,147 mil cabezas.

En total se faenaron 7,146 millones de machos y 6,439 millones de hembras en los últimos doce meses. Mientras la faena de machos descendió 1,9% con relación a 2024, la de hembras hizo lo propio en 3,2% anual. En consecuencia, en 2025 la participación de las hembras en la faena total disminuyó 0,3 puntos porcentuales con relación a 2024, hasta ubicarse en 47,4% (a pesar de la suba observada en diciembre). Cabe señalar que la misma se mantuvo muy por encima del intervalo consistente con el sostenimiento del rodeo vacuno.

La desagregación de la faena de machos mostró una suba de 3,0% anual de la faena de novillos (totalizando 1,034 millones de cabezas) y una baja de 2,6% anual de la faena de novillitos (5,9 millones de cabezas). En tanto, la faena de toros cayó 4,9% anual. Del lado de las hembras, en 2025 se mantuvo la faena de vaquillonas (+0,2% anual; 4,03 millones de cabezas) y la de vacas retrocedió 8,3% anual (2,409 millones de cabezas).

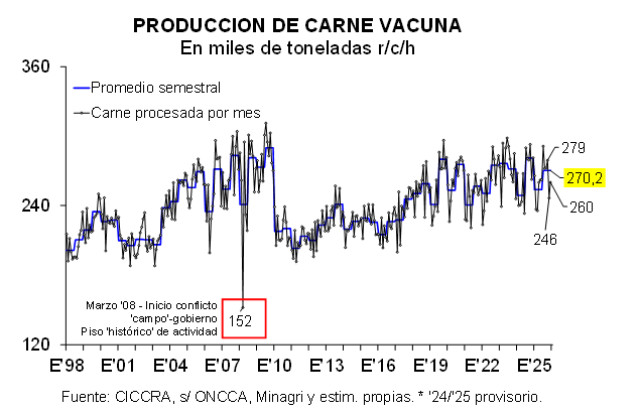

Y en lo que respecta a la producción de carne vacuna, en el último mes de 2025 fue equivalente a 260 mil toneladas res con hueso (tn r/c/h), lo que arrojó una mejora de 7,9% mensual (producto del bajísimo nivel de actividad verificado en noviembre), al corregir la serie por el número de días laborables, y una caída de 7,5% interanual. Tal como lo venimos señalando en los últimos Informes, toda la caída se explicó por el menor número de cabezas faenadas, el cual fue sólo compensado de manera parcial por un mayor peso en gancho del animal faenado (230 kilos; +1,7% anual).

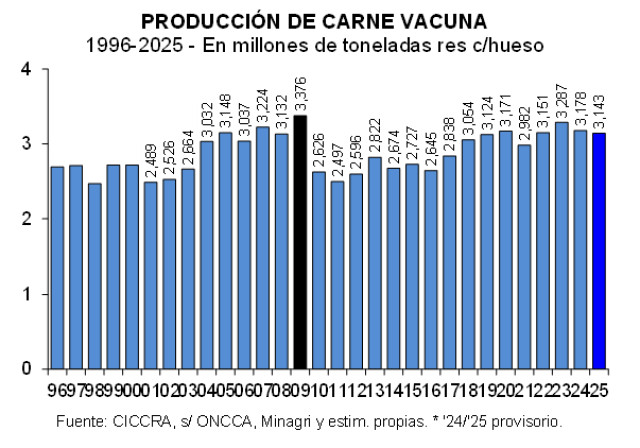

En tanto, en enero-diciembre de 2025 la producción de carne vacuna fue equivalente a 3,143 millones de tn r/c/h, resultando 1,1% menor a la generada en 2024 (-35,1 mil tn r/c/h). Mientras la faena de hacienda vacuna cayó 2,5% anual, el peso promedio en gancho del animal creció 1,4% anual, hasta ubicarse en 231 kilos.

CONSUMO INTERNO:

A lo largo de 2025 la menor oferta de hacienda para faena se tradujo en una contracción de la producción de carne vacuna de 1,1% interanual (-35,1 mil tn r/c/h). En total se produjeron 3,143 millones de toneladas r/c/h de carne vacuna.

Asimismo, merced al ajuste de las compras chinas verificado durante la primera mitad de 2025, las exportaciones totales de carne vacuna registraron una contracción de 9,5% con respecto al récord histórico alcanzado en 2024. Puesto en términos absolutos, las ventas al exterior resultaron fueron equivalentes a 846,4 mil tn r/c/h (-88,5 mil tn r/c/h).

De esta forma, en 2025 el consumo aparente de carne vacuna experimentó una recuperación de 2,4% anual, totalizando 2,297 millones de tn r/c/h (+53,4 mil tn r/c/h), y el consumo per cápita fue equivalente a 48,4 kilos/año (+1,2% anual; +0,6 kg/hab/año).

EXPORTACIONES DE CARNE VACUNA:

En el undécimo mes de 2025 las exportaciones de carne vacuna fueron equivalentes a 52,8 mil toneladas peso producto (tn pp; sin considerar las exportaciones de huesos con carne). En comparación con el total exportado en octubre se verificó una baja de 3,8%, la que se explicó por la menor cantidad vendida a China. En tanto, al contrastar con el total de noviembre de 2024 la caída fue de 3,3% (-1.804 tn pp). En este caso, la menor cantidad adquirida por China (-6.174 tn pp) fue parcialmente compensada por las mayores ventas a EE.UU. (2.695 tn pp) e Israel (1.822 tn pp).

Las exportaciones de carne vacuna a China fueron equivalentes a 34,16 mil tn pp en noviembre de 2025 y representaron 64,7% del total vendido al exterior. Con relación a octubre resultaron 6,7% inferiores. También fueron menores las ventas a Alemania (2.284 tn pp; -19,9%), Países Bajos (2.585 tn pp; -1,4%), Canadá (539 tn pp; -33,0%), Brasil (335 tn pp; -37,4%), Italia (390 tn pp; -17,8%) y España (167 tn pp; -23,0%), entre los destinos más relevantes. A la inversa, los envíos a Israel recuperaron parte de la caída (estacional) de octubre (2.518 tn pp; 40,8% mensual), y también fueron mayores las ventas a EE.UU. (4.642 tn pp; 7,0%) y Chile (2.070 tn pp; 8,5%).

Al comparar las cantidades exportadas en noviembre de 2024 y noviembre de 2025, surge que las ventas a China retrocedieron 15,3% y explicaron la totalidad de la contracción general. También se vendió menos carne vacuna argentina a Chile (-10,0%), Italia (-57,4%), Brasil (-31,5%), Canadá (-3,2%) y España (-3,0%), al tiempo que las ventas a México se paralizaron. Por su parte, las mayores cantidades vendidas a EE.UU., Israel Alemania y Países Bajos, compensaron de forma parcial las referidas bajas. En el caso de EE.UU., las ventas crecieron 138,5% anual; en el de Israel, 261,9%; en el de Alemania, aumentaron 12,7%; y en el de Países Bajos, la suba fue de 48,1%.

En lo que respecta al valor promedio de la tonelada peso producto exportada de carne vacuna argentina, en noviembre se ubicó en 6.611 dólares. Con respecto al promedio de octubre fue 1,9% inferior, pero se mantuvo 45,2% por encima del promedio de noviembre de 2024 (+2,06 mil dólares por tn pp). Con relación a octubre, la baja fue casi generalizada; sólo las ventas a Israel y Canadá alcanzaron mayores precios promedio. En tanto, al contrastar con noviembre de 2024, la mejora sí alcanzó a todos los destinos más importantes. En particular, el precio promedio de las exportaciones a China fue 45,2% mayor al de un año atrás (4.973 dólares por tn pp).

En noviembre de 2025 los ingresos por exportaciones fueron equivalente a 348,9 millones de dólares. En la comparación mensual la caída fue de 5,6% (-20,83 millones de dólares) y se explicó tanto por la menor cantidad vendida como por el menor precio promedio. A la inversa, con respecto a noviembre de 2024 la facturación creció 40,4%, producto de la gran recuperación que registró el precio promedio de exportación medido en dólares estadounidenses (+100,3 millones de dólares). Las ventas realizadas a China generaron 48,7% de los ingresos totales por exportaciones de carne vacuna el undécimo mes del año. A su vez, EE.UU. generó 10,7% del total, Alemania, 8,7%, y Países Bajos, 8,6%.

En el acumulado de los primeros once meses de 2025, los envíos al exterior de carne vacuna resultaron equivalentes a 530,0 mil tn pp y resultaron 9,0% menores a los registrados en enero-noviembre de 2024 (-52,7 mil tn pp). Tal como lo venimos destacando en los últimos informes, la contracción se explicó por la significativa reducción de las compras chinas durante la primera mitad del año, ya que de ahí en adelante se ‘normalizaron’ en torno al nivel vendido hasta finales de 2024 (aunque ello no alcanzó para compensar las exportaciones perdidas en el primer semestre).

La facturación ascendió a 3.306,4 millones de dólares en once meses, superando en 27,9% a los ingresos generados en el mismo período de 2024 (721,14 millones de dólares). Las menores ventas fueron más que compensadas por la mejora del precio promedio medido en dólares estadounidenses. El precio promedio pasó de 4.437 dólares por tn pp en los primeros once meses de 2024 a 6.238 dólares por tn pp en los primeros onces meses del año recientemente finalizado (40,6%).

Las ventas a China sumaron 336,6 mil tn pp de carne vacuna en once meses. En línea con lo establecido más arriba, en comparación con lo exportado en enero-noviembre de 2024 fueron 16,0% menores (-64,2 mil tn pp), reduciéndose su importancia en el total hasta 63,5% (-5,3 puntos porcentuales). A la inversa, el precio promedio tuvo una recuperación de 42,3% anual, hasta quedar en 4.634 dólares por tn pp. De esta forma, los ingresos por estas ventas subieron 19,5% anual y fueron equivalentes a 1.559,57 millones de dólares (47,2% del total; +254,34 millones de dólares).

A Israel se exportaron 43.244 tn pp de carne vacuna en el período analizado (8,2% del total), 11,3% más que en enero-noviembre de 2024 (+4.389 tn pp). Y el precio promedio registró una suba de 36,6% anual, ubicándose en 8.284 dólares por tn pp. Por todo esto, los ingresos aumentaron 52,0% anual, hasta totalizar 358,25 millones de dólares (10,8% del total; +122,54 millones de dólares).

En 2025 EE.UU. se consolidó como tercer mercado externo para la carne vacuna argentina. A este país se enviaron 36.830 tn pp de carne vacuna en once meses (6,9% del total), las que fueron 18,6% mayores en términos interanuales. Asimismo, el valor promedio de la tonelada peso producto se incrementó 39,0% anual (7.627 dólares por tn pp). En consecuencia, la facturación exhibió un incremento de 64,9% anual, hasta alcanzar un total de 280,9 millones de dólares (8,5% del total).

Alemania adquirió 23.539 tn pp de carne vacuna en enero-noviembre de 2025 (4,4% del total), es decir 7,5% más que en enero-noviembre de 2024 (+1.635 tn pp). Por su parte, el precio de la tonelada peso producto fue equivalente a 12.988 dólares, superando en 23,3% al promedio de un año atrás. Todo esto se tradujo en ingresos por 305,72 millones de dólares, los que fueron 32,5% superiores a los de enero-noviembre de 2024 (9,2% del total).

A los Países Bajos se exportaron 22.347 tn pp de carne vacuna, es decir 52,9% más que en los primeros once meses de 2024 (4,2% del total). A su vez, el precio promedio subió 12,7% anual, hasta llegar a 11.451 dólares por tn pp. Por ello, la facturación creció 72,3% anual, siendo equivalente a 255,9 millones de dólares (7,7% del total).

Las exportaciones a Chile sumaron 19.049 tn pp de carne vacuna, lo que representó una contracción de 10,5% anual (3,6% del total). A la inversa, el valor unitario de la tonelada peso producto mejoró 20,4% anual, alcanzando un promedio de 8.060 dólares por tn pp. Todo esto hizo que los ingresos totales crecieran 7,8% anual y llegaran a 153,54 millones de dólares (4,6% del total).

A Canadá se le vendieron 6.184 tn pp en los primeros once meses del año (30,5% anual; 1,17% del total), a un precio promedio de 5.204 dólares por tn pp (32,5% anual). Esto hizo que la facturación fuera equivalente a 32,18 millones de dólares y resultara 72,9% mayor a la generada en enero-noviembre de 2024 (0,97% del total).

Italia compró 5.825 tn pp de carne vacuna (1,1% del total; -12,0% anual). Pero el precio promedio subió 24,7% anual, siendo equivalente a 11.781 dólares por tn pp. Por ello, la facturación creció 9,8% anual, totalizando 68,62 millones de dólares (2,083% del total).

Las ventas a Brasil sumaron 5.107 tn pp de carne vacuna (0,96% del total), lo que arrojó una contracción de 13,8% interanual. En tanto, el valor unitario aumentó 10,0% anual, hasta promediar 11.208 dólares por tn pp. A pesar de esto último, los ingresos resultaron 5,1% inferiores en términos interanuales, ubicándose en 57,24 millones de dólares (1,73% del total).

Las ventas de carne vacuna a México, que se paralizaron a partir de septiembre de 2025, sumaron en los primeros once meses del año que acaba de finalizar un total de 3.259 tn pp. La caída ascendió ahora a 61,4% anual (0,61% del total). En tanto, el precio promedio resultó 18,2% mayor al de enero-noviembre de 2024 (6.018 dólares por tn pp). Por ello, la facturación cayó 54,3% anual, ubicándose en 19,6 millones de dólares (0,59% del total).

Por último, cabe señalar que a España se exportaron 1.777 tn pp de carne vacuna en los primeros once meses de 2025 (0,34% del total), lo que representó un incremento de 11,2% interanual. Asimismo, el precio promedio exhibió una suba de 31,6% anual y quedó ubicado en 13.294 dólares por tn pp. Todo esto permitió que la facturación ascendiera 46,3% anual, hasta quedar en 23,63 millones de dólares (0,71% del total).

DINÁMICA DEL PRECIO DE LA HACIENDA:

En el último mes de 2025 el valor promedio del animal en pie comercializado en el mercado de Cañuelas siguió aumentando (7,1% mensual) y acumuló un alza de 62,3% desde que comenzó el proceso de recuperación allá por junio. A su vez, esto hizo que el precio del kilo vivo con relación al nivel general del Índice de Precios Internos al por Mayor (IPIM ng) marcara un nuevo máximo de los últimos quince años. En los últimos doce meses el valor de los vacunos negociados en el mercado concentrador del AMBA experimentó un incremento de 76,3%, traccionado fundamentalmente por los novillitos, novillos y vaquillonas. En tanto, el valor del animal en pie en moneda dura también experimentó una recuperación significativa (5,5% mensual, al cambio oficial; 5,2% mensual, al cambio ‘libre’).

En diciembre el precio promedio del kilo vivo llegó a $ 3.570,2 en Cañuela, ubicándose 7,1% por encima del nivel alcanzado en noviembre. Las vaquillonas y los novillitos fueron las categorías que exhibieron las mayores subas en el mes: 9,6% y 9,4%, respectivamente. El precio del kilo vivo de las vaquillonas se ubicó en $ 4.075,2 y el de los novillitos en $ 4.281,3. En un segundo escalón se ubicaron los MEJ y los novillos, con incrementos de 6,5% y 6,0% mensual. El valor de estas categorías llegó a $ 3.830,3 (MEJ) y $ 4.085,6 (novillos). En tanto, las vacas y los toros tuvieron correcciones a la baja de 4,3% y 3,8% mensual, respectivamente. El precio promedio de las vacas cayó a $ 2.589,9 por kilo vivo. Las mayores bajas se observaron en las vacas conserva buena e inferior (-3,7% y -4,8%). Para las especiales de más de 430 kilos y para las regulares, la baja fue de 1,8% mensual. En cambio, en el caso de las especiales livianas el precio subió 0,7% con relación a noviembre. Y el valor promedio de los toros quedó en $ 2.719,1 por kilo vivo en el último mes del año.

Desde que comenzó el proceso de recuperación del valor de la hacienda a mediados de 2025, producto de factores estacionales en algunos meses y de la escasez de hacienda actual explicada por la liquidación de existencias y la menor zafra de terneros a posteriori, a raíz del factor climático adverso que se registró en las campañas ’22 a ’24, el valor del kilo vivo acumuló un incremento de 62,3%. En términos reales (deflactado por el nivel general del IPIM) la suba fue de 41,0%, lo que llevó el precio relativo al nivel más alto de los últimos quince años (ver gráfico de la página anterior).

Y en los últimos doce meses, merced a la retracción general de la oferta de animales y a la mayor demanda de algunas categorías que venimos señalando en los últimos Informes, en promedio el valor de la hacienda en pie registró una suba de 76,3%, que medida en términos reales fue equivalente a 40,3%. Novillitos, novillos y vaquillonas fueron las categorías que más subieron de valor, con alzas entre 81,2% y 79,5% anual nominal (que en términos reales fueron de 44,2% a 42,8% anual real). Por su parte, vacas y toros registraron subas de 68,4% y 65,8% anual.

El precio en dólares del kilo vivo experimentó una nueva suba en el cierre de 2025, debido a que el precio en pesos de la hacienda aumentó a mayor ritmo que las cotizaciones en pesos de los diferentes dólares, y de este modo marcó un nuevo máximo (nominal, es decir sin tener en cuenta la inflación norteamericana). Medido en dólares oficiales, el precio promedio del animal en pie pasó de US$ 2,336 en noviembre a US$ 2,465 por kilo vivo en diciembre, es decir que aumentó 5,5% (ver cuadro Nº 2 de la sección Nº 6) y con ello se ubicó 24,4% por arriba del promedio correspondiente al último mes de 2024. Vaquillonas, novillitos y novillos fueron las categorías que ganaron más valor. En promedio, en diciembre el kilo vivo del novillo alcanzó un valor de US$ 2,821.

Por su parte, la medición del precio promedio en dólares ‘libres’ también alcanzó un nuevo máximo, de US$ 2,343 por kilo vivo, lo que arrojó mejoras de 5,2% mensual y 30,8% interanual (ver cuadro Nº 3 de la sección Nº 6). Novillos, novillitos, vaquillonas y MEJ volvieron a registrar máximos (nominales), al tiempo que los valores de las vacas y toros experimentaron retrocesos con respecto a los máximos que quedaron ubicados en noviembre de 2025.

DINÁMICA DE LOS PRECIOS MINORISTAS:

En diciembre de 2025 el nivel general del Índice de Precios al Consumidor del Gran Buenos Aires (IPC-GBA INDEC) subió 2,8% con relación a noviembre. Esto implicó una nueva y leve aceleración con relación a los meses anteriores (cuarto mes consecutivo), con la que marcó la segunda tasa mensual más elevada del año (3,9% en mayo y 2,8% en junio y diciembre). Pero, como la tasa mensual fue 0,1 puntos porcentuales inferior a la verificada en el último mes de 2024, la variación interanual del nivel general del IPC-GBA apenas desaceleró y se ubicó en 31,7% anual. Y con estos guarismos, el promedio anual de la suba de los precios minoristas llegó a 42,8%.

En el cierre del año el capítulo alimentos y bebidas no alcohólicas fue el que más traccionó al nivel general del IPC (aportó 0,66 puntos porcentuales a la suba del nivel general; y fue secundado por los capítulos transporte; vivienda, agua, electricidad, gas y otros combustibles; y restaurantes y hoteles). En particular, con respecto a noviembre el capítulo alimentos aumentó 2,7% (repitiendo el ritmo de aumento de noviembre) y en esta oportunidad carnes y derivados fue el rubro que lideró las subas (7,3%). Luego se ubicaron: frutas (2,3%); azúcar, dulces, chocolate, golosinas, etc. (2,2%); pan y cereales (2,1%); y leche, productos lácteos y huevos (1,9%). En tanto, aceites, grasas y manteca exhibió una baja de 0,2% y verduras, tubérculos y legumbres hizo lo propio a un ritmo de 10,5% mensual.

En el rubro carnes y derivados, a la continuada recuperación del precio relativo de los cortes vacunos, se sumó en esta oportunidad la suba del precio del pollo entero (luego de hacer descendido durante los cuatro meses previos). El precio promedio del kilo de asado tuvo un alza de 13,5% mensual en el Gran Buenos Aires (que se sumó a la suba de 13,0% de noviembre y de 5,2% de octubre) y se ubicó en $ 15.094,3. Luego se ubicaron el kilo de cuadril (10,4%; $ 17.733,3), de nalga (9,9%; $ 18.390,1), de paleta (9,5%; $ 14.263,1) y de carne picada común (7,6%; $ 8.624,3). Y la caja de hamburguesas congeladas exhibió un alza de 4,6% mensual ($ 6.023,5; caja por 4 unidades). Por su parte, el precio del pollo entero registró una recuperación de 2,7% mensual, luego de hacer acumulado bajas en los últimos cuatro meses previos ($ 3.740,3 por kilo). De esta forma, la baja nominal con respecto al pico de julio de 2025 se redujo de 6,8% en noviembre a 4,3% en diciembre.

En la comparación interanual, el nivel general del IPC-GBA subió 31,7% y el capítulo alimentos registró un alza de 33,1% anual. Los tres rubros que más traccionaron fueron los mismos que en los meses previos: carnes y derivados (51,0% anual), frutas (48,4%) y aceites, grasas y manteca (34,1%). Por su parte, los rubros que subieron a menor ritmo que el promedio de los alimentos fueron pan y cereales (27,3%), azúcar, dulces, chocolate, golosinas, etc. (24,3%), leche, productos lácteos y huevos (20,6%), y verduras, tubérculos y legumbres (7,3%).

La apertura del rubro carnes y derivados arrojó una suba promedio de los cortes vacunos relevados por el organismo de estadística oficial de 68,6% interanual en el último mes del año, quedando levemente por detrás del alza del precio promedio de la hacienda en pie (76,3%). En orden descendente, los aumentos del precio por kilo de los cortes vacunos fueron: cuadril (72,6%), paleta (71,2%), nalga (69,7%), asado (69,4%) y carne picada común (59,9%). Por su parte, el valor de la caja de cuatro hamburguesas congeladas tuvo un incremento de 45,9% con relación a diciembre de 2024. Y el precio del pollo entero registró un aumento de 19,2% entre el cierre de 2024 y el cierre de 2025.

Fuente: CICCRA