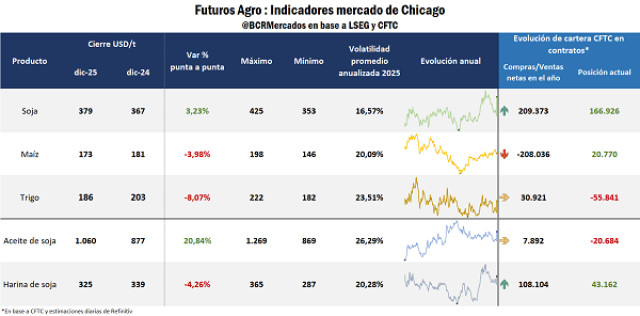

Cerró el año 2025 y llegó la hora de los balances. Punta a punta, la soja termina fortalecida en el mercado de referencia de Chicago, con una suba del 3,2% interanual. La intensidad del enfrentamiento comercial entre Estados Unidos y China fue de más a menos a lo largo del año, concluyendo con un principio de acuerdo en el encuentro de los principales mandatarios en Corea del Sur, lo cual brindó fortaleza a la oleaginosa. En derivados, el comportamiento fue asimétrico: el aceite de soja trepó 20,8% interanual, fortalecido por el impulso a la producción de biodiesel, mientras que la harina cayó 4,3% frente a diciembre de 2024.

Del lado opuesto, el trigo cerró el año en terreno negativo con una corrección del 8,1% en los precios por el peso que significa para el mercado la amplitud de la oferta del cereal en el mercado mundial. Sucede que no sólo Argentina está teniendo una cosecha extraordinaria, sino que la disponibilidad de grano aumentó en la Unión Europea, Rusia, incluso Australia. Según el USDA, la producción mundial de trigo aumentaría en la campaña 2025/26 un total de 37 Mt a 837,8 millones de toneladas, un récord histórico. Finalmente, el maíz retrocedió un 4,0% punta a punta en el año, presionado también por la expectativa de una oferta global récord en la campaña 2025/26. Pese al retroceso relativo de la producción brasilera, con una proyección de 131 Mt ésta aún se mantiene en niveles históricamente altos, en tanto que Estados Unidos y Argentina se disponen a volcar lo que probablemente sea una cosecha récord del grano al mercado global. Sin embargo, en este caso, la fortaleza de la demanda internacional podría ser el principal driver que ponga un piso a los precios en lo que se viene.

A continuación, se evaluará el estado de situación del mercado internacional para los tres principales cultivos de Argentina, que en conjunto representan más del 85% de la producción y exportación total de granos.

1- Panorama global de Soja:

Se cerró el año 2025 y, a la hora de los balances, la segunda parte de la guerra comercial entre China y Estados Unidos se lleva toda la atención, habida cuenta que, en el mercado de granos, las expectativas tienen un rol fundamental sobre la tendencia de las cotizaciones y su variabilidad.

Repasando la historia reciente, desde el “Liberation Day” del 2 de abril del 2025 cuando Trump anuncia el nivel de arancel que aplicará a cada país con el que comercia EE. UU. y que desembocara en una escalada de aranceles recíprocos entre el gigante americano y su par asiático, éste se convirtió en el principal driver para explicar la evolución de precios de la soja en el mercado global. Y lo seguirá siendo este 2026.

Desde fines de octubre, la relación EE.UU.–China viró a un tono más cooperativo, cuando en el marco de la reunión en Corea del Sur, los asiáticos se comprometieron a comprar 12 Mt de soja hasta diciembre y luego 25 Mt al año por tres años. Sin embargo, al cierre de 2025 solo se pactaron 4,4 Mt, dejando la incógnita si el acuerdo aún está a tiempo de hacerse efectivo en la práctica.

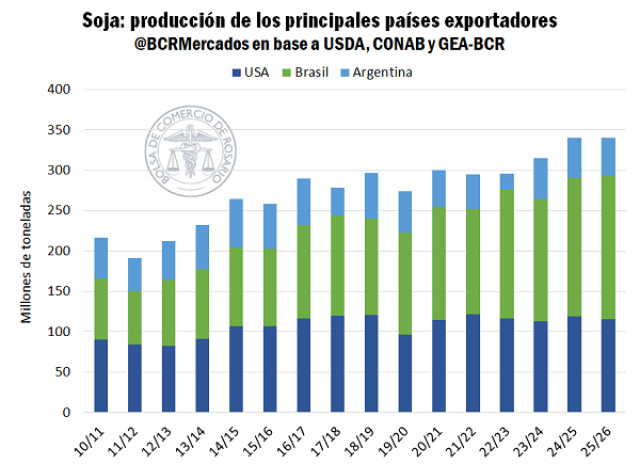

Con la cosecha de soja en EE. UU. ya terminada, el Departamento de Agricultura (USDA) estima una producción americana de 115,8 Mt, 3% menos que la campaña pasada. En Sudamérica, Brasil se alista para comenzar a cosechar en enero otra campaña récord, en tanto que en Argentina la siembra ya ha avanzado sobre el 86% del área de intención. Entre los tres principales exportadores, la cosecha rondaría las 340 Mt, similar al récord de la campaña 2024/25.

En un escenario de oferta estable y a nada de ingresar los porotos brasileros al mercado, el precio de exportación de Brasil es mucho más competitivo que el norteamericano. Durante el último mes, para embarques en enero, la soja se negoció US$ 10/t más barata desde Paranaguá que desde el Golfo de México. En tanto, para embarcar durante febrero y marzo, la diferencia se triplica y los porotos que se cotizan desde los puertos brasileros salen US$ 30/t menos que los norteamericanos.

La mayor competitividad que proponen las cotizaciones brasileras, en el marco de una cosecha que se espera supere la marca del último año y llegue a las 177 Mt, deja en evidencia lo antieconómico de completar la promesa China hacia Estados Unidos

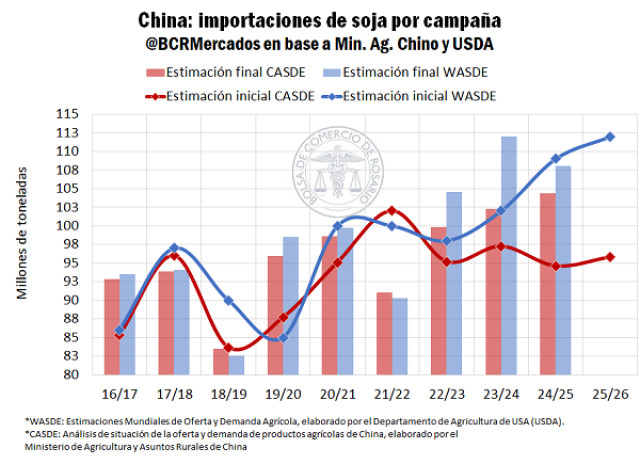

Para este ciclo 2025/26, las expectativas de importación difieren como nunca lo habían hecho. Por un lado, el USDA estima que China comprará 112 Mt de soja en el mercado internacional, mientras que el Ministerio de Agricultura de China baraja importaciones por no más de 96 Mt, casi un 20% de diferencia entre ambas proyecciones. La abismal diferencia entre expectativas iniciales de importación para ambos organismos es una tendencia que se viene agudizando desde hace tres campañas. Para la recién finalizada 2024/25, la estimación inicial del USDA demostró ser mucho más acertada que la china. Sin embargo, para esta 2025/26 las condiciones iniciales han sido similares a las de la campaña 2018/19, primera edición de la “Guerra Comercial”. En ese entonces, la proyección inicial norteamericana estuvo muy por delante la estimación final, mientras las asiáticas dieron en el clavo.

Teniendo en cuenta que la campaña de soja para los asiáticos comienza en octubre de cada año y contabilizando el flujo de embarques desde los tres orígenes principales de soja (Argentina, Brasil y USA), las importaciones de China hasta ahora alcanzarían las 25,6 Mt, el 27% del programa importador según el organismo oficial chino, máximos para esta altura de la campaña. El 97% de ese flujo de embarques responde a los orígenes sudamericanos, aproximadamente 6,6 Mt desde Argentina y 18,9 Mt desde Brasil. La composición de orígenes de esos envíos solo es comparable con la campaña 2018/19. Entre menor sea la intensidad del avance importador chino para con los porotos norteamericanos, más caen las probabilidades de alcanzar el benchmarck inicial y, por lo tanto, esos porotos tendrán buscar otro destino, descontando precios más bajos.

La falta de materialización de compras respecto a las expectativas generadas por el acuerdo cerrado en Corea del Sur y la dinámica actual de los precios de exportación en Brasil impactan directo en el mercado y ya le costó a la soja US$ 47/t en Chicago. La soja cerró el 2025 en US$ 378/t, a medio camino entre el nivel de precios pre y post “acuerdo comercial”.

2- Panorama global de Maíz:

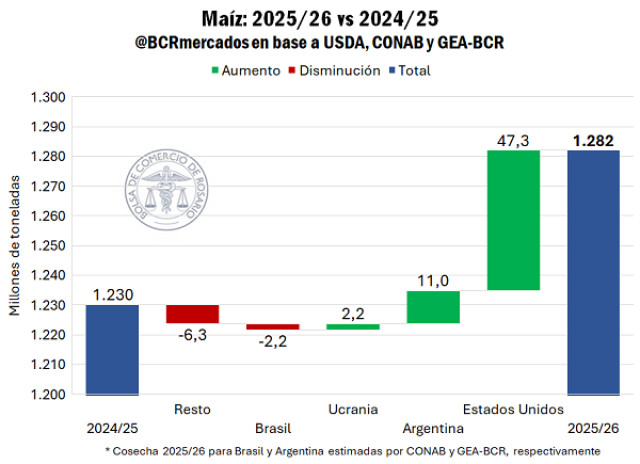

En EE. UU., el ciclo 2025/26 se define por una oferta récord: el WASDE de diciembre mantiene la producción en 425,5 Mt (+12,4% interanual), mientras que las exportaciones se proyectan en 81,3 Mt, casi 10 Mt por encima de 2024/25 y 44% arriba del promedio de la última década, confirmando amplios suministros.

A nivel global, la oferta estadounidense gana relevancia estratégica debido a los problemas productivos de su principal competidor del hemisferio norte. La cosecha ucraniana terminó muy por debajo de las expectativas iniciales con 29 Mt, cuando se esperaban 32 Mt, limitando la recuperación esperada para este ciclo luego de la malograda campaña 2023/24. En este escenario, se espera que el mayor exportador de maíz europeo envíe hacia el exterior 23 Mt, 3 Mt más que el ciclo pasado, pero un 10% por debajo del promedio para el último quinquenio.

Cambiando el foco a Sudamérica, Argentina y Brasil están a las puertas del comienzo de su primera cosecha de maíz 2025/26. De acuerdo con información del último boletín de safras de CONAB, el panorama para el maíz en Brasil es de crecimiento en superficie, pero con desafíos productivos y un dinamismo interno histórico impulsado por la industria de biocombustibles.

Siguiendo estadísticas del ente brasilero, a pesar de un incremento del 4,1% en el área total cultivada (alcanzando 22,7 Mha), se proyecta una ligera retracción del 1,5% en la producción total, estimada en 138,9 Mt. Esta aparente contradicción se explica por una caída prevista del 5,4% en la productividad media (6.111 kg/ha), reflejo de un clima menos excepcional que en el ciclo anterior.

La segunda safra es el pilar de la oferta brasileña con una proyección de 110,5 Mt. Sin embargo, existe un riesgo crítico: el retraso logístico. La irregularidad de las lluvias retrasó la siembra de la soja en gran parte del país. Esto desplaza la ventana ideal del maíz de safrinha, lo que podría reducir el nivel de inversión tecnológica de los productores o incluso forzarlos a optar por cultivos alternativos como el sorgo o el mijo.

Sin embargo, a pesar de la ligera caída esperada en la producción, las expectativas iniciales de exportación son de 46,5 millones de toneladas en el ciclo 2025/26, un 16% más que la campaña anterior. En un contexto de paulatina recuperación de stocks en el país vecino, CONAB espera que las tensiones arancelarias entre Estados Unidos y sus compradores tradicionales podrían favorecer al maíz brasilero.

En Argentina, el otro gran exportador sudamericano, se registra un 86% de avance de siembra para el maíz, de acuerdo con datos de SAGyP. Siguiendo información de GEA-BCR, los lotes presentan condiciones de cultivo que oscilan entre muy bueno y excelente y de forma preliminar se proyectan cifras de producción en torno a los 61 Mt.

Las precipitaciones registradas antes de las festividades navideñas han sido fundamentales para consolidar las expectativas de rinde. Gracias a la regularidad pluvial (ha llovido prácticamente todas las semanas en algunas zonas), existe un gran optimismo en el sector para superar las marcas productivas de los últimos cinco años. En el panorama general climático, se consolida la previsión de una Niña entre corta y débil, con un enfriamiento del Pacífico que ya habría pasado su punto máximo, aportando argumentos para un buen desarrollo de campaña 2025/26.

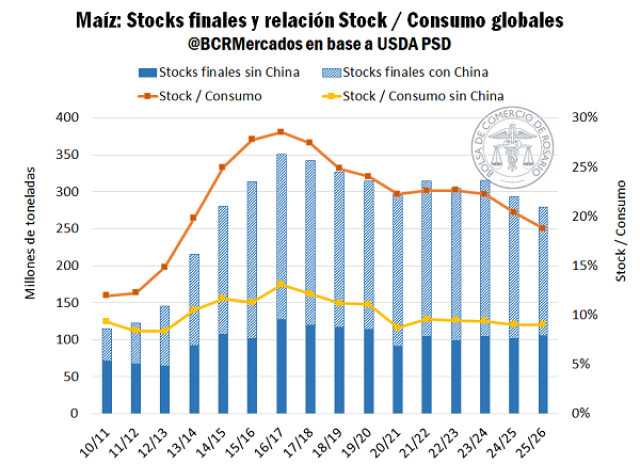

La excelente performance productiva en Norteamérica y las grandes expectativas en Argentina, vienen a confirmar un escenario de producción récord a nivel internacional sumándose al resto de orígenes claves, lo que explica el nivel de las cotizaciones actuales y todo su recorrido a lo largo del año. Sin embargo, detrás del estrepitoso nivel de oferta, se esconde una dinámica de demanda que puede cambiar la tendencia de las cotizaciones a largo plazo.

Los stocks finales esperados para la campaña son los más bajos en doce años y el ratio stock/consumo es el mínimo en trece.

El ajuste de stocks finales se explica principalmente por China: el USDA estima menos de 174 Mt ,-9% interanual y -15% respecto a los últimos cinco años. Con un consumo creciendo más rápido que la producción, el gigante asiático podría seguir “quemando” existencias o volver con más fuerza al mercado internacional. Por ahora, las expectativas de importaciones se mantienen conservadoras en 8 Mt, aunque entre 2020/21 y 2023/24 supo comprar entre 17 y 29 Mt por campaña, en virtud de mantener elevados niveles de stock.

3- Panorama global de Trigo

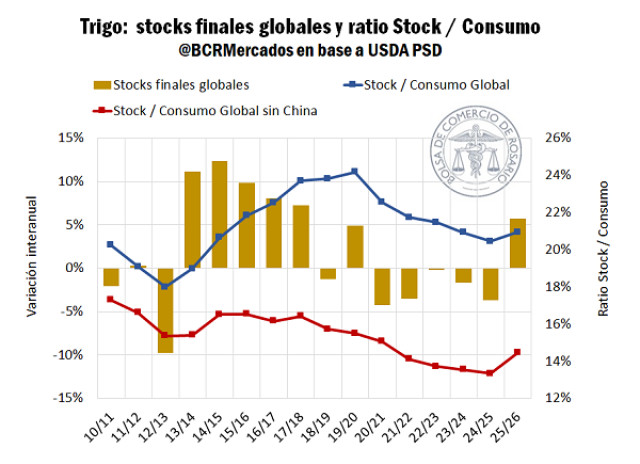

Para la campaña 2025/26, el USDA proyecta una producción global de trigo de 837 Mt, récord mundial, 5% arriba del ciclo anterior y 10% sobre la última década. Con el hemisferio norte ya cosechado y el sur aportando volúmenes máximos (Australia 35,6 Mt según ABARES y Argentina 27,7 Mt según GEA-BCR), el consenso internacional es de oferta holgada, con un nivel de consumo esperado que viene creciendo más lento y, por lo tanto, stocks finales en aumento. De hecho, sería la primera variación positiva de stocks finales globales en seis años.

En este escenario, el ratio Stock / Consumo global es un 2% más alto que el año pasado. Sacando a China de la ecuación, debido a las estratosféricas cifras que suelen acopiar en virtud de su política interna, el nivel de oferta global relativo a la demanda esperada sería el más alto en cinco años, un 6% arriba del promedio del último lustro.

Más toneladas hacia fin de ciclo, implica una absorción de trigo que no llega a compensar el aumento en la producción, suministros excedentes que pesan en las cotizaciones. Además, el trigo récord de esta campaña se junta con el maíz, donde compiten en parte por la demanda para consumo forrajero. La conjugación de excelentes performances productivas por parte de los dos cereales más sembrados y consumidos del mundo explica la dinámica actual de precios, donde ambos cotizan en valores mínimos.

Teniendo en cuenta la inflación, el precio del trigo en Chicago hace dos meses llegó a mínimos de noviembre del 2005 y actualmente cotiza en niveles comprables con el mínimo de septiembre del 2016 y con el promedio de los años 2000 al 2005. Misma dinámica que afecta a las cotizaciones por el maíz que en agosto del 2025 se negoció, en dólares constantes, al precio más bajo desde abril del 2006.