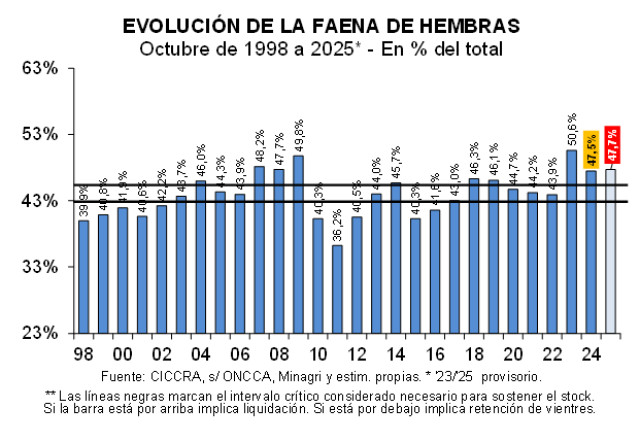

En octubre la faena de hacienda vacuna experimentó un rebote corregido por el número de días laborables con respecto a septiembre, si bien no alcanzó para compensar la retracción observada en el bimestre agosto-septiembre. No obstante, por cuarto mes consecutivo y octava vez en el año, la faena resultó inferior a la del mismo mes de 2024. Todo esto está en línea con la menor zafra de terneros que generó la prolongada sequía de los años anteriores y la liquidación de hembras que alcanzó un pico muy elevado entre los segundos trimestres de 2024 y 2025. No obstante el impacto que todo esto está teniendo en los valores de los animales en pie, conforme avanza el año el ratio faena de hembras-faena total se mantiene muy elevado y bien por encima del intervalo compatible con el sostenimiento del rodeo vacuno.

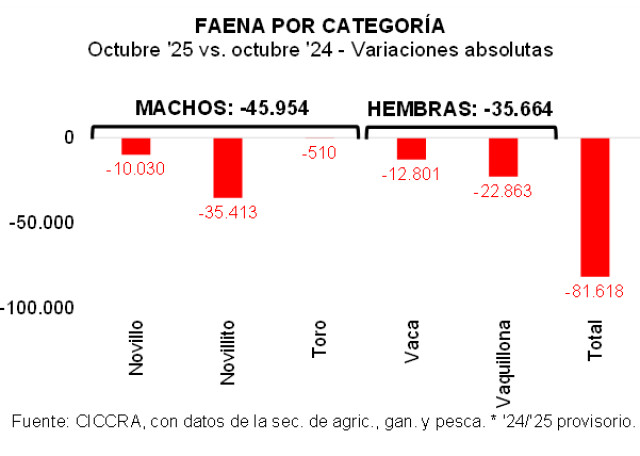

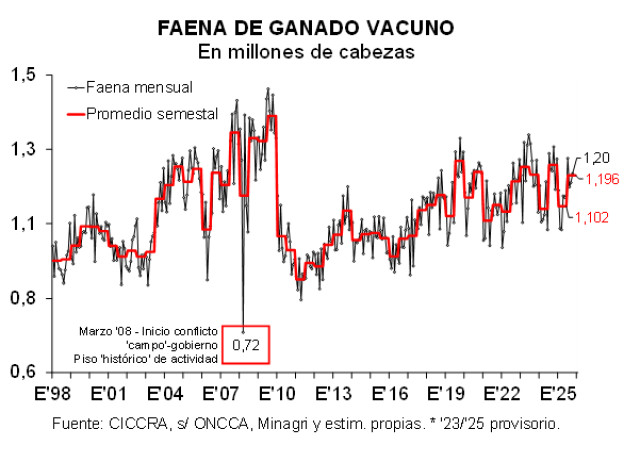

La faena de hacienda vacuna alcanzó a un total de 1,2 millones de animales en el décimo mes de 2025. Esto implicó una mejora de 2,3% con relación a septiembre, al corregir por el número de días laborables. Pero, al comparar con octubre de 2024, se verificó una nueva caída, de 6,4%, la cuarta consecutiva y la octava en diez meses.. En el mismo mes de 2024 ocupó el puesto Nº 5.

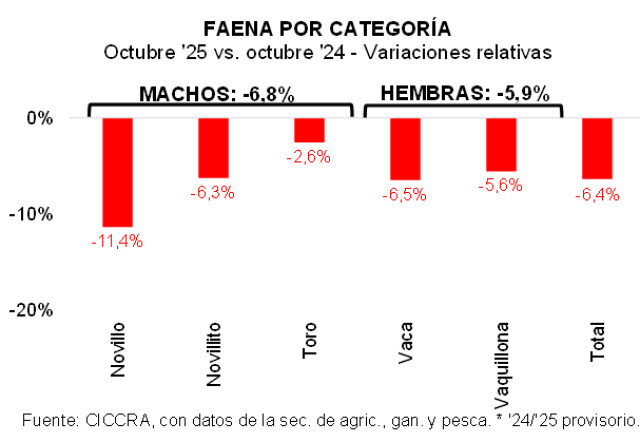

En total se faenaron 628,2 mil machos en octubre, es decir 6,8% menos que doce meses atrás. En la comparación interanual se observaron bajas en todas las categorías. En el caso de los novillitos, la caída llegó a 6,3% anual y en el caso de los novillos fue de 11,4% anual. En tanto, en el caso de los toros, la faena cayó 2,6% anual.

Lo mismo ocurrió con la faena de hembras entre octubre de 2024 y 2025, pero con menor intensidad. Se faenó un total de 572,8 mil cabezas en el período analizado y la contracción interanual fue de 5,9% anual. Se faenaron 5,6% menos de vaquillonas y 6,5% menos de vacas.

Como consecuencia de todo esto, en el décimo mes del año la participación de las hembras en la faena total ascendió a 47,7%, ubicándose 0,2 puntos porcentuales por encima del registro de octubre del año pasado. Conforme avanza el año el ratio faena de hembras-faena total se mantiene muy elevado y bien por encima del intervalo compatible con el sostenimiento del rodeo vacuno.

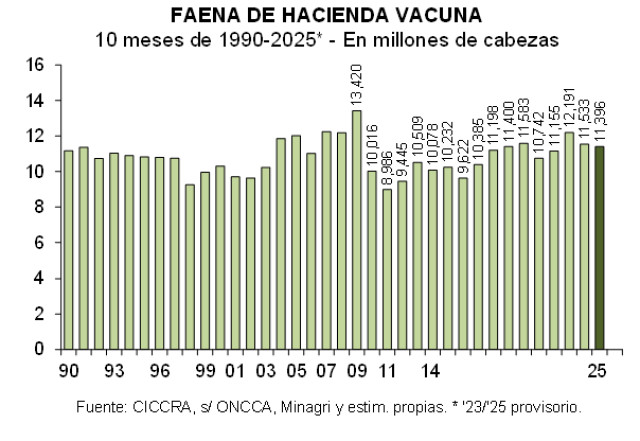

En los primeros diez meses de 2025 la industria faenó un total de 11,4 millones de cabezas de hacienda vacuna. La comparación interanual mostró una caída de 1,2% (-136,7 mil cabezas). En una perspectiva ‘histórica’, la actividad sectorial ocupó el puesto Nº 14 entre los últimos cuarenta y seis años, al tiempo que resultó 5,1% mayor al promedio de los primeros diez meses de 1980 a 2024.

Según las estadísticas del Senasa, los 137 establecimientos habilitados por el Senasa faenaron 8,82 millones de cabezas en diez meses, concentrando 77,4% del total faenado en el año. En tanto, el conjunto de frigoríficos restantes faenó 2,575 millones de cabezas, es decir 22,6% del total.

En la comparación interanual se observaron mayores faenas de novillos y de vaquillonas (5,3% y 3,0% anual, respectivamente). A la inversa, las faenas de vacas y toros cayeron 9,2% y 7,5% anual, y la de novillitos hizo lo propio en 1,0% anual.

La producción de carne vacuna fue equivalente a 279 mil toneladas res con hueso (tn r/c/h) en el décimo mes del año, superando en 2,3% a la registrada en septiembre. Toda esta suba fue explicada por la mayor faena de hacienda, ya que el peso en gancho del animal faenado se mantuvo en 232 kilos. En tanto, al comparar con octubre de 2024, la producción experimentó un retroceso de 4,9%, merced a una mejora de 1,6% anual del peso en gancho que compensó la retracción de la faena total.

La industria frigorífica produjo un total de 2,635 millones de toneladas r/c/h de carne vacuna en los primeros diez meses del año, es decir una cantidad casi idéntica a la registrada en enero-octubre de 2024.

Y del lado de la demanda, cabe destacar que las ventas al exterior de carne vacuna experimentaron un retroceso de 10,2% interanual en el período analizado (-79,65 mil tn r/c/h equivalentes). El total exportado habría caído a 704,35 mil tn r/c/h de carne vacuna en diez meses. Tal como ya lo señalamos en Informes anteriores, la caída se explicó por la brusca reducción de las compras que hizo China hasta el cierre del primer semestre del año.

En consecuencia, el consumo aparente de carne vacuna verificó una recuperación de 4,4% interanual, hasta ser equivalente a 1,931 millones de tn r/c/h. Y con estos guarismos, el consumo per cápita llegó a 49,1 kilos/año en el décimo mes del año, al tomar el promedio móvil de los últimos doce meses. La mejora interanual fue de 3,2% (1,5 kg/hab/año).

Las exportaciones de carne vacuna totalizaron 59 mil toneladas peso producto en septiembre de 2025 (tn pp; sin considerar las exportaciones de huesos con carne). Fueron 0,6% mayores a las de agosto y resultaron apenas 1,9% inferiores al máximo (relativo) alcanzado en septiembre de 2024. Y en una perspectiva ‘histórica’, septiembre de 2025 fue el noveno mejor mes de los últimos veintiún años y el tercer septiembre de la serie (detrás de los correspondientes a 2024 y 2020). Entre agosto y septiembre, los mayores embarques a Israel y EE.UU. más que compensaron la retracción de los envíos a China. En cambio, en la comparación interanual, la retracción general se explicó por importantes caídas en las ventas a Israel, México, China, Canadá y Chile, las que fueron compensadas de manera parcial con mayores exportaciones a EE.UU., Países Bajos, y en menor medida a Alemania, Brasil y España.

En septiembre se exportaron a China 36,96 mil tn pp de carne vacuna, es decir 62,6% del total exportado por los frigoríficos argentinos. Con relación a agosto se verificó una caída de 4,3% (-1.671 tn pp) y con respecto a septiembre del año pasado fueron 1,9% inferiores (-726 tn pp). Tal como se señaló más arriba, en la comparación mensual, los mayores embarques a Israel y EE.UU. compensaron la retracción. A Israel se enviaron 6.308 tn pp de carne vacuna, es decir 20,9% más que en agosto, y a EE.UU. se exportaron 3.936 tn pp, lo que representó un incremento de 36,2% mensual. Por su parte, al contrastar los últimos dos septiembres, surge que la baja de las ventas a China se sumó a los menores envíos a Israel y a las nulas ventas a México, principalmente, las que fueron compensadas de manera parcial por los incrementos de ventas a EE.UU. (38,4%), Países Bajos (35,8%), y en menor medida a Alemania (7,4%), Brasil (33,6%) y España (75,6%).

El precio promedio de los cortes cárnicos exportados mostró una mejora de 3,9% mensual, ubicándose en 6.659 dólares por tn pp equivalentes. En tanto, la recuperación interanual llegó a 41,4%. Al comparar los promedios de agosto y septiembre, se observó el sostenimiento del valor unitario de los envíos a China en 4.877 dólares por tn pp. En cambio, los precios promedio de los cortes vendidos a Países Bajos, EE.UU. e Italia experimentaron mejoras importantes, de 19,7%, 14,1% y 9,1% mensual, respectivamente. Y más atrás ubicaron las subas de los valores unitarios pagados por Alemania, España, Brasil y Chile. A la inversa, se observaron bajas en los valores por tn pp pagados por Israel y Canadá (-0,6% y -6,3%). El precio promedio de las ventas a los cuatro países de la UE se ubicó en 13.284 dólares por tn pp, seguido por el de las exportaciones a Brasil (11.428 dólares por tn pp), a Israel (8.860 dólares por tn pp), a EE.UU. (8.325 dólares por tn pp) y a Chile (8.235 dólares por tn pp).

La recuperación (casi general) del precio de los cortes vacunos en el mundo fue la que impulsó a los ingresos por ventas al exterior hasta un nivel de 393,1 millones de dólares equivalentes en el noveno mes del año. Con respecto a agosto fueron 4,5% mayores (+16,8 millones de dólares) y con relación a un año atrás resultaron 38,7% superiores (+109,7 millones de dólares). Las ventas a China aportaron 45,9% de los ingresos totales por exportaciones de carne vacuna, al tiempo que las realizadas a Israel explicaron 14,2%, las efectuadas a Alemania otro 8,9%, a EE.UU., 8,3%, y a Países Bajos, 7,5%.

En enero-septiembre de 2025 se exportaron 422,36 mil tn pp de carne vacuna, es decir 10,5% menos que en igual período del año pasado. Pero, es importante señalar que la contracción se explicó por las menores cantidades exportadas en los primeros dos trimestres del año (-30,2% y -3,2% anual, respectivamente), ya que en el tercer trimestre de 2025 los envíos al exterior ya resultaron 2,8% mayores a los de julio-septiembre de 2024. Y, como ya destacamos en Informes anteriores, la contracción del total exportado en lo que transcurrió del año se explicó por la significativa reducción de las compras chinas entre enero y abril, algo que revirtió de forma casi completa en los últimos meses.

Ahora bien, la mejora del precio promedio por tonelada exportada (+39,3% anual), que alcanzó un promedio de 6.127 dólares por tn pp, más que compensó la reducción de la cantidad exportada y elevó los ingresos por ventas al exterior hasta 2.587,9 millones de dólares en los primeros nueve meses del año (+24,7%; +512,6 millones de dólares).

Las exportaciones de carne vacuna a China fueron equivalentes a 265,8 mil tn pp en el período considerado y resultaron 17,6% menores a las del mismo período de 2024. La participación bajó desde 68,4% en los primeros nueve meses de 2024 hasta 62,9% en lo que transcurrió del corriente año (-5,4 puntos porcentuales). A la inversa, el precio promedio tuvo una mejora de 40,3% anual, hasta llegar a 4.540 dólares por tn pp, y más que compensó la disminución de la cantidad exportada. En consecuencia, la facturación creció 15,6% anual y sumó un total de 1.206,5 millones de dólares (46,6% del total; +162,84 millones de dólares).

A Israel se exportaron 38.937 tn pp de carne vacuna en el lapso considerado (9,2% del total), 10,4% más que en enero-septiembre de 2024. A su vez, el precio promedio subió 35,3% anual, hasta quedar en 8.145 dólares por tn pp. Por ello, la facturación creció 49,4% anual y fue equivalente a 317,16 millones de dólares

Las ventas a EE.UU. sumaron 27.849 tn pp de carne vacuna (6,6% del total) y resultaron 7,5% mayores a las de un año atrás. En tanto, el precio promedio subió 36,2% anual y se ubicó en 7.444 dólares por tn pp.

Los envíos de carne vacuna a Alemania fueron equivalentes a 18.403 tn pp (4,4% del total), superando en 8,5% al total exportado en enero-septiembre de 2024. El precio de la tonelada peso producto se ubicó en 12.745 dólares por tn pp, es decir 21,1% por encima del promedio del mismo período del año pasado. De esta manera, se facturaron 234,5 millones de dólares, es decir 31,4% más en términos interanuales (9,1% del total).

A los Países Bajos se vendieron 17.142 tn pp de carne vacuna, lo que arrojó un crecimiento de 49,4% anual (4,1% del total). Y el precio promedio mejoró 12,2% anual, hasta ubicarse en 11.277 dólares por tn pp. Por ello, los ingresos subieron 67,6% anual, hasta equivaler a 193,3 millones de dólares (7,5% del total).

En nueve meses del año Chile compró 15.071 tn pp de carne vacuna, 10,5% menos que un año atrás (3,6% del total). A la inversa, el valor por tonelada peso producto aumentó 21,8% anual, hasta quedar en 8.055 dólares por tn pp, y permitió que los ingresos crecieran 9,1% anual, hasta totalizar 121,4 millones de dólares (4,7% del total).

Las exportaciones a Italia sumaron 4.961 tn pp de carne vacuna (1,17% del total; -2,4% anual). En tanto, el precio promedio subió 22,1% anual y fue equivalente a 11.224 dólares por tn pp. En consecuencia, la facturación creció 19,2% anual, hasta totalizar 55,68 millones de dólares (2,15% del total).

A Canadá se exportaron 4.841 tn pp en los primeros nueve meses del año (1,15% del total). Y el precio promedio se ubicó en 5.119 dólares por tn pp (+31,9% anual). Por su parte, los ingresos fueron equivalentes a 24,78 millones de dólares (0,96% del total).

Las ventas a Brasil totalizaron 4.236 tn pp de carne vacuna (1,0% del total), resultando 12,5% inferiores a las de los primeros nueve meses del año pasado. Pero, el valor unitario subió 10,7% anual, hasta promediar 11.118 dólares por tn pp. La caída de la cantidad exportada más que compensó la mejora del precio promedio, con lo cual los ingresos resultaron 3,2% menores en la comparación interanual, hasta totalizar 47,1 millones de dólares (1,82% del total).

A México se vendieron 3.259 tn pp de carne vacuna, es decir 48,9% menos que un año atrás (0,77% del total). Por su parte, el precio promedio se incrementó 19,2% anual y se ubicó en 6.018 dólares por tn pp. En este caso también sucedió que la mejora del precio no alcanzó para compensar la reducción de la cantidad vendida. Por lo tanto, la facturación disminuyó 39,1% anual y sumó un total de 19,6 millones de dólares (0,76% del total)

Y en el undécimo lugar se mantuvieron las exportaciones de carne vacuna a España, las que totalizaron 1.394 tn pp en los primeros nueve meses del año (0,33% del total) y resultaron 11,9% superiores en términos interanuales. A su vez, el precio promedio mejoró 28,3% anual y llegó a un nivel de 12.709 dólares por tn pp. Todo esto se tradujo en ingresos por 17,72 millones de dólares, los que fueron 43,7% mayores a los de un año atrás (0,68% del total).

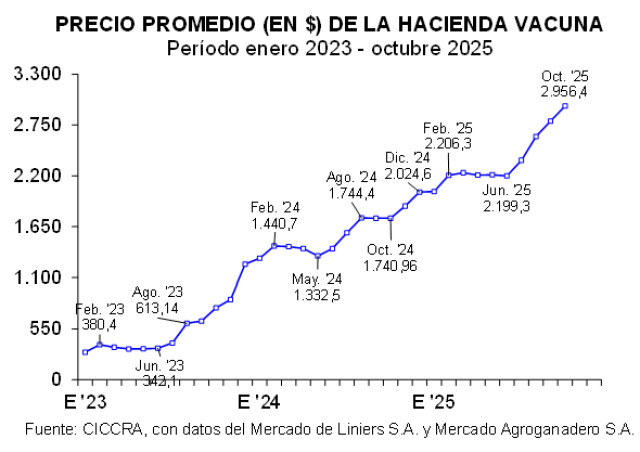

En octubre el valor de la hacienda negociada en el mercado de Cañuelas subió 5,9% mensual y, de esta forma, acumuló un incremento de 34,4% en los últimos cuatro meses. El alza fue generalizada, si bien también influyó la suba estacional de los precios de vacas y toros. El precio promedio quedó ubicado en $ 2.956,4 por kilo vivo. En tanto, en la comparación con octubre de 2024, el valor del kilo vivo experimentó un aumento de 69,8%, impulsado mayormente por las valorizaciones observadas de los novillitos y vaquillonas. Y todo esto prolongó el proceso de recuperación del precio de la hacienda, tanto con relación al dólar oficial, como con respecto al dólar libre y al nivel general de los precios mayoristas (IPIM-INDEC).

Entre septiembre y octubre del corriente año, el precio promedio de los toros lideró el proceso, con un alza de 8,7% mensual (+66,0% en cuatro meses), que lo llevó a $ 2.650,09 por kilo vivo. Fue secundado por los valores unitarios de vacas ($ 2.520,0 por kilo vivo; +7,0% mensual; +68,4% en cuatro meses) y de los MEJ ($ 3.210,3 por kilo vivo; +7,2% mensual; +25,3% en cuatro meses). Entre las vacas, fueron las conserva inferior, las especiales jóvenes de más de 430 kilos y las regulares, las que exhibieron los aumentos de precios más importantes, tal como se puede observar en el cuadro precedente. En tanto, los valores promedio de novillitos, novillos y vaquillonas también exhibieron importantes incrementos, de 4,9%, 3,7% y 3,6% mensual, respectivamente. En promedio, el kilo vivo de los novillitos se comercializó a $ 3.376,6 durante el décimo mes del año.

Más allá de la estacionalidad señalada, también hay que resaltar la fuerte valorización registrada por la hacienda en pie en el último año. En la comparación interanual el valor promedio subió 69,8%, el cual fue impulsado por las vaquillonas y los novillitos, con incrementos de 73,5% y 72,6%, en términos respectivos. Apenas por detrás se ubicaron las restantes categorías, con alzas del kilo vivo entre 70,8% y 71,2% anual. La desagregación de la categoría vacas mostró que las valorizaciones más importantes correspondieron a las especiales, las que fueron seguidas por las de las regulares y, en último lugar, por las de las conserva (ver columna 4 del cuadro precedente).

Y con estos guarismos, el precio relativo hacienda vacuna en pie/nivel general de los precios mayoristas (IPIM-INDEC) exhibió una importante mejora con relación al mínimo (relativo) alcanzado en mayo del año pasado: +59,0%. Más aún, cabe destacar que el precio relativo de octubre de 2025 se ubicó apenas 3,4% por debajo de los picos alcanzados en diciembre de 2015 y 2020 y febrero de 2023.

La medición de los precios en dólares oficiales llegó a US$ 2,063 por kilo vivo en el décimo mes del año, lo que significó una mejora de 3,4% mensual y otra de 16,3% anual (cuadro Nº 2 de la sección Nº 6). Toros, MEJ y vacas continuaron siendo las categorías con alzas más importantes (6,2%, 4,8% y 4,6% mensual, respectivamente). En tanto, novillitos, novillos y vaquillonas registraron subas más moderadas, de 2,5%, 1,3% y 1,2% mensual. Al respecto, sus precios unitarios quedaron en US$ 2,357 (novillitos), US$ 2,267 (novillos) y US$ 2,261 (vaquillonas).

Por su parte, el valor del kilo vivo medido en dólares ‘libres’ registró una recuperación de 1,2% mensual y se ubicó en US$ 1,948 (ver cuadro Nº 3 de la sección Nº 6), es decir apenas 1,0% por debajo del máximo alcanzado en agosto del corriente año. En particular, cabe destacar que los precios de los toros y vacas establecieron nuevos máximos, de US$ 1,746 y US$ 1,66 por kilo vivo, respectivamente.

INDICADORES ECONÓMICOS SECTORIALES:

1. FAENA Y PRODUCCIÓN DE CARNE:

En octubre la faena de hacienda vacuna experimentó un rebote corregido por el número de días laborables con respecto a septiembre, si bien no alcanzó para compensar la retracción observada en el bimestre agosto-septiembre. No obstante, por cuarto mes consecutivo y octava vez en el año, la faena resultó inferior a la del mismo mes de 2024. Todo esto está en línea con la menor zafra de terneros que generó la prolongada sequía de los años anteriores y la liquidación de hembras que alcanzó un pico muy elevado entre los segundos trimestres de 2024 y 2025. No obstante el impacto que todo esto está teniendo en los valores de los animales en pie, conforme avanza el año el ratio faena de hembras-faena total se mantiene muy elevado y bien por encima del intervalo compatible con el sostenimiento del rodeo vacuno.

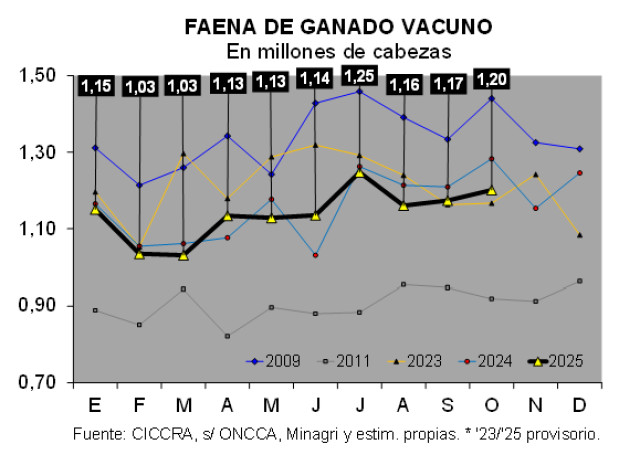

La faena de hacienda vacuna alcanzó a un total de 1,2 millones de animales en el décimo mes de 2025. Esto implicó una mejor de 2,3% con relación a septiembre, al corregir por el número de días laborables. Pero, al comparar con octubre de 2024, se verificó una nueva caída, de 6,4% (-81.618 cabezas), la cuarta consecutiva y la octava en diez meses. En línea con esto, la faena de octubre de 2025 cayó al puesto Nº 12 entre los últimos cuarenta y seis octubres. En el mismo mes de 2024 ocupó el puesto Nº 5. Pero, al mismo tiempo, la faena total se mantuvo 9,2% por arriba del promedio correspondiente a los octubres de 1980 a 2024.

En total se faenaron 628,2 mil machos en octubre, es decir 6,8% menos que doce meses atrás (-45.954 cabezas). En la comparación interanual se observaron bajas en todas las categorías. En el caso de los novillitos, la caída llegó a 6,3% anual (-35,4 mil cabezas) y en el caso de los novillos fue de 11,4% anual (-10,0 mil cabezas). En tanto, en el caso de los toros, la faena cayó 2,6% anual (-510 cabezas).

Lo mismo ocurrió con la faena de hembras entre octubre de 2024 y 2025, pero con menor intensidad. Se faenó un total de 572,8 mil cabezas en el período analizado y la contracción interanual fue de 5,9% anual (-35,7 mil cabezas). Se faenaron 5,6% menos de vaquillonas y 6,5% menos de vacas (-22,9 mil cabezas y -12,8 mil cabezas, respectivamente).

Como consecuencia de todo esto, en el décimo mes del año la participación de las hembras en la faena total ascendió a 47,7%, ubicándose 0,2 puntos porcentuales por encima del registro de octubre del año pasado. Conforme avanza el año el ratio faena de hembras-faena total se mantiene muy elevado y bien por encima del intervalo compatible con el sostenimiento del rodeo vacuno.

En los primeros diez meses de 2025 la industria faenó un total de 11,4 millones de cabezas de hacienda vacuna. La comparación interanual mostró una caída de 1,2% (-136,7 mil cabezas). En una perspectiva ‘histórica’, la actividad sectorial ocupó el puesto Nº 14 entre los últimos cuarenta y seis años, al tiempo que resultó 5,1% mayor al promedio de los primeros diez meses de 1980 a 2024.

Según las estadísticas del Senasa, los 137 establecimientos habilitados por el Senasa faenaron 8,82 millones de cabezas en diez meses, concentrando 77,4% del total faenado en el año. El promedio por establecimiento habilitado fue de 64,4 mil cabezas y el equivalente mensual fue de 6,4 mil cabezas por mes. En tanto, el conjunto de frigoríficos restantes faenó 2,575 millones de cabezas, es decir 22,6% del total. En este caso, el promedio por planta fue de 11,6 mil cabezas y el promedio por establecimiento y por mes fue de 1,16 mil cabezas.

Del total, 6,0 millones fueron machos y 5,39 millones fueron hembras. Mientras la faena machos se mantuvo casi sin cambios (-0,3% anual) entre los diez primeros meses de 2024 e igual período de 2025, la de hembras retrocedió 2,1%. En consecuencia, y a pesar de lo ocurrido en octubre, la participación de las hembras en la faena total disminuyó 0,5 puntos porcentuales en enero-octubre de 2025, hasta quedar en 47,3%, si bien permaneció por encima del intervalo que resulta consistente con el sostenimiento del rodeo vacuno.

En la comparación interanual se observaron mayores faenas de novillos y de vaquillonas (5,3% y 3,0% anual, respectivamente). A la inversa, las faenas de vacas y toros cayeron 9,2% y 7,5% anual, y la de novillitos hizo lo propio en 1,0% anual.

La producción de carne vacuna fue equivalente a 279 mil toneladas res con hueso (tn r/c/h) en el décimo mes del año, superando en 2,3% a la registrada en septiembre. Toda esta suba fue explicada por la mayor faena de hacienda, ya que el peso en gancho del animal faenado se mantuvo en 232 kilos. En tanto, al comparar con octubre de 2024, la producción experimentó un retroceso de 4,9%, merced a una mejora de 1,6% anual del peso en gancho que compensó la retracción de la faena total.

Y al considerar los primeros diez meses del año, la producción totalizó 2,636 millones de tn r/c/h de carne vacuna, casi igualando lo generado en enero-octubre de 2024 (+1.287 tn r/c/h). La caída de la faena fue compensada por un mayor peso promedio en gancho del animal, el que llegó a 231 kilos.

2. CONSUMO INTERNO:

La industria frigorífica produjo un total de 2,635 millones de toneladas r/c/h de carne vacuna en los primeros diez meses del año, es decir una cantidad casi idéntica a la registrada en enero-octubre de 2024. Puesto en términos absolutos, el abastecimiento de carne vacuna se expandió en apenas 1.287 tn r/c/h.

Y del lado de la demanda, cabe destacar que las ventas al exterior de carne vacuna experimentaron un retroceso de 10,2% interanual en el período analizado (-79,65 mil tn r/c/h equivalentes). El total exportado habría caído a 704,35 mil tn r/c/h de carne vacuna en diez meses. Tal como ya lo señalamos en Informes anteriores, la caída se explicó por la brusca reducción de las compras que hizo China hasta el cierre del primer semestre del año.

En consecuencia, el consumo aparente de carne vacuna verificó una recuperación de 4,4% interanual, hasta ser equivalente a 1,931 millones de tn r/c/h. Y con estos guarismos, el consumo per cápita llegó a 49,1 kilos/año en el décimo mes del año, al tomar el promedio móvil de los últimos doce meses. La mejora interanual fue de 3,2% (1,5 kg/hab/año).

3. EXPORTACIONES DE CARNE VACUNA:

Las exportaciones de carne vacuna totalizaron 59 mil toneladas peso producto en septiembre de 2025 (tn pp; sin considerar las exportaciones de huesos con carne). Fueron 0,6% mayores a las de agosto y resultaron apenas 1,9% inferiores al máximo (relativo) alcanzado en septiembre de 2024. Y en una perspectiva ‘histórica’, septiembre de 2025 fue el noveno mejor mes de los últimos veintiún años y el tercer septiembre de la serie (detrás de los correspondientes a 2024 y 2020). Entre agosto y septiembre, los mayores embarques a Israel y EE.UU. más que compensaron la retracción de los envíos a China. En cambio, en la comparación interanual, la retracción general se explicó por importantes caídas en las ventas a Israel, México, China, Canadá y Chile, las que fueron compensadas de manera parcial con mayores exportaciones a EE.UU., Países Bajos, y en menor medida a Alemania, Brasil y España.

En septiembre se exportaron a China 36,96 mil tn pp de carne vacuna, es decir 62,6% del total exportado por los frigoríficos argentinos. Con relación a agosto se verificó una caída de 4,3% (-1.671 tn pp) y con respecto a septiembre del año pasado fueron 1,9% inferiores (-726 tn pp). Tal como se señaló más arriba, en la comparación mensual, los mayores embarques a Israel y EE.UU. compensaron la retracción. A Israel se enviaron 6.308 tn pp de carne vacuna, es decir 20,9% más que en agosto (+1.092 tn pp), y a EE.UU. se exportaron 3.936 tn pp, lo que representó un incremento de 36,2% mensual (+1.045 tn pp). Por su parte, al contrastar los últimos dos septiembres, surge que la baja de las ventas a China se sumó a los menores envíos a Israel (-15,3% anual) y a las nulas ventas a México, principalmente, las que fueron compensadas de manera parcial por los incrementos de ventas a EE.UU. (38,4%), Países Bajos (35,8%), y en menor medida a Alemania (7,4%), Brasil (33,6%) y España (75,6%).

El precio promedio de los cortes cárnicos exportados mostró una mejora de 3,9% mensual, ubicándose en 6.659 dólares por tn pp equivalentes. En tanto, la recuperación interanual llegó a 41,4% (+ 1,95 mil dólares por tn pp). Al comparar los promedios de agosto y septiembre, se observó el sostenimiento del valor unitario de los envíos a China en 4.877 dólares por tn pp. En cambio, los precios promedio de los cortes vendidos a Países Bajos, EE.UU. e Italia experimentaron mejoras importantes, de 19,7%, 14,1% y 9,1% mensual, respectivamente. Y más atrás ubicaron las subas de los valores unitarios pagados por Alemania, España, Brasil y Chile. A la inversa, se observaron bajas en los valores por tn pp pagados por Israel y Canadá (-0,6% y -6,3%). El precio promedio de las ventas a los cuatro países de la UE se ubicó en 13.284 dólares por tn pp, seguido por el de las exportaciones a Brasil (11.428 dólares por tn pp), a Israel (8.860 dólares por tn pp), a EE.UU. (8.325 dólares por tn pp) y a Chile (8.235 dólares por tn pp).

La recuperación (casi general) del precio de los cortes vacunos en el mundo fue la que impulsó a los ingresos por ventas al exterior hasta un nivel de 393,1 millones de dólares equivalentes en el noveno mes del año. Con respecto a agosto fueron 4,5% mayores (+16,8 millones de dólares) y con relación a un año atrás resultaron 38,7% superiores (+109,7 millones de dólares). Las ventas a China aportaron 45,9% de los ingresos totales por exportaciones de carne vacuna, al tiempo que las realizadas a Israel explicaron 14,2%, las efectuadas a Alemania otro 8,9%, a EE.UU., 8,3%, y a Países Bajos, 7,5%.

En enero-septiembre de 2025 se exportaron 422,36 mil tn pp de carne vacuna, es decir 10,5% menos que en igual período del año pasado (-49,5 mil tn pp). Pero, es importante señalar que la contracción se explicó por las menores cantidades exportadas en los primeros dos trimestres del año (-30,2% y -3,2% anual, respectivamente), ya que en el tercer trimestre de 2025 los envíos al exterior ya resultaron 2,8% mayores a los de julio-septiembre de 2024. Y, como ya destacamos en Informes anteriores, la contracción del total exportado en lo que transcurrió del año se explicó por la significativa reducción de las compras chinas entre enero y abril, algo que revirtió de forma casi completa en los últimos meses.

Ahora bien, la mejora del precio promedio por tonelada exportada (+39,3% anual), que alcanzó un promedio de 6.127 dólares por tn pp, más que compensó la reducción de la cantidad exportada y elevó los ingresos por ventas al exterior hasta 2.587,9 millones de dólares en los primeros nueve meses del año (+24,7%; +512,6 millones de dólares).

Las exportaciones de carne vacuna a China fueron equivalentes a 265,8 mil tn pp en el período considerado y resultaron 17,6% menores a las del mismo período de 2024 (-56,87 mil tn pp). La participación bajó desde 68,4% en los primeros nueve meses de 2024 hasta 62,9% en lo que transcurrió del corriente año (-5,4 puntos porcentuales). A la inversa, el precio promedio tuvo una mejora de 40,3% anual, hasta llegar a 4.540 dólares por tn pp, y más que compensó la disminución de la cantidad exportada. En consecuencia, la facturación creció 15,6% anual y sumó un total de 1.206,5 millones de dólares (46,6% del total; +162,84 millones de dólares).

A Israel se exportaron 38.937 tn pp de carne vacuna en el lapso considerado (9,2% del total), 10,4% más que en enero-septiembre de 2024. A su vez, el precio promedio subió 35,3% anual, hasta quedar en 8.145 dólares por tn pp. Por ello, la facturación creció 49,4% anual y fue equivalente a 317,16 millones de dólares (12,3% del total; +104,86 millones de dólares).

Las ventas a EE.UU. sumaron 27.849 tn pp de carne vacuna (6,6% del total) y resultaron 7,5% mayores a las de un año atrás. En tanto, el precio promedio subió 36,2% anual y se ubicó en 7.444 dólares por tn pp. En consecuencia, los ingresos crecieron 46,4% en términos interanuales, llegando a un total de 207,3 millones de dólares (8,0% del total).

Los envíos de carne vacuna a Alemania fueron equivalentes a 18.403 tn pp (4,4% del total), superando en 8,5% al total exportado en enero-septiembre de 2024. El precio de la tonelada peso producto se ubicó en 12.745 dólares por tn pp, es decir 21,1% por encima del promedio del mismo período del año pasado. De esta manera, se facturaron 234,5 millones de dólares, es decir 31,4% más en términos interanuales (9,1% del total).

A los Países Bajos se vendieron 17.142 tn pp de carne vacuna, lo que arrojó un crecimiento de 49,4% anual (4,1% del total). Y el precio promedio mejoró 12,2% anual, hasta ubicarse en 11.277 dólares por tn pp. Por ello, los ingresos subieron 67,6% anual, hasta equivaler a 193,3 millones de dólares (7,5% del total).

En nueve meses del año Chile compró 15.071 tn pp de carne vacuna, 10,5% menos que un año atrás (3,6% del total). A la inversa, el valor por tonelada peso producto aumentó 21,8% anual, hasta quedar en 8.055 dólares por tn pp, y permitió que los ingresos crecieran 9,1% anual, hasta totalizar 121,4 millones de dólares (4,7% del total).

Las exportaciones a Italia sumaron 4.961 tn pp de carne vacuna (1,17% del total; -2,4% anual). En tanto, el precio promedio subió 22,1% anual y fue equivalente a 11.224 dólares por tn pp. En consecuencia, la facturación creció 19,2% anual, hasta totalizar 55,68 millones de dólares (2,15% del total).

A Canadá se exportaron 4.841 tn pp en los primeros nueve meses del año (1,15% del total). Y el precio promedio se ubicó en 5.119 dólares por tn pp (+31,9% anual). Por su parte, los ingresos fueron equivalentes a 24,78 millones de dólares (0,96% del total).

Las ventas a Brasil totalizaron 4.236 tn pp de carne vacuna (1,0% del total), resultando 12,5% inferiores a las de los primeros nueve meses del año pasado. Pero, el valor unitario subió 10,7% anual, hasta promediar 11.118 dólares por tn pp. La caída de la cantidad exportada más que compensó la mejora del precio promedio, con lo cual los ingresos resultaron 3,2% menores en la comparación interanual, hasta totalizar 47,1 millones de dólares (1,82% del total).

A México se vendieron 3.259 tn pp de carne vacuna, es decir 48,9% menos que un año atrás (0,77% del total). Por su parte, el precio promedio se incrementó 19,2% anual y se ubicó en 6.018 dólares por tn pp. En este caso también sucedió que la mejora del precio no alcanzó para compensar la reducción de la cantidad vendida. Por lo tanto, la facturación disminuyó 39,1% anual y sumó un total de 19,6 millones de dólares (0,76% del total).

Y en el undécimo lugar se mantuvieron las exportaciones de carne vacuna a España, las que totalizaron 1.394 tn pp en los primeros nueve meses del año (0,33% del total) y resultaron 11,9% superiores en términos interanuales. A su vez, el precio promedio mejoró 28,3% anual y llegó a un nivel de 12.709 dólares por tn pp. Todo esto se tradujo en ingresos por 17,72 millones de dólares, los que fueron 43,7% mayores a los de un año atrás (0,68% del total)

4. DINÁMICA DEL PRECIO DE LA HACIENDA:

En octubre el valor de la hacienda negociada en el mercado de Cañuelas subió 5,9% mensual y, de esta forma, acumuló un incremento de 34,4% en los últimos cuatro meses. El alza fue generalizada, si bien también influyó la suba estacional de los precios de vacas y toros. El precio promedio quedó ubicado en $ 2.956,4 por kilo vivo. En tanto, en la comparación con octubre de 2024, el valor del kilo vivo experimentó un aumento de 69,8%, impulsado mayormente por las valorizaciones observadas de los novillitos y vaquillonas. Y todo esto prolongó el proceso de recuperación del precio de la hacienda, tanto con relación al dólar oficial, como con respecto al dólar libre y al nivel general de los precios mayoristas (IPIM-INDEC).

Entre septiembre y octubre del corriente año, el precio promedio de los toros lideró el proceso, con un alza de 8,7% mensual (+66,0% en cuatro meses), que lo llevó a $ 2.650,09 por kilo vivo. Fue secundado por los valores unitarios de vacas ($ 2.520,0 por kilo vivo; +7,0% mensual; +68,4% en cuatro meses) y de los MEJ ($ 3.210,3 por kilo vivo; +7,2% mensual; +25,3% en cuatro meses). Entre las vacas, fueron las conserva inferior, las especiales jóvenes de más de 430 kilos y las regulares, las que exhibieron los aumentos de precios más importantes, tal como se puede observar en el cuadro precedente. En tanto, los valores promedio de novillitos, novillos y vaquillonas también exhibieron importantes incrementos, de 4,9%, 3,7% y 3,6% mensual, respectivamente. En promedio, el kilo vivo de los novillitos se comercializó a $ 3.376,6 durante el décimo mes del año.

Más allá de la estacionalidad señalada, también hay que resaltar la fuerte valorización registrada por la hacienda en pie en el último año. En la comparación interanual el valor promedio subió 69,8%, el cual fue impulsado por las vaquillonas y los novillitos, con incrementos de 73,5% y 72,6%, en términos respectivos. Apenas por detrás se ubicaron las restantes categorías, con alzas del kilo vivo entre 70,8% y 71,2% anual. La desagregación de la categoría vacas mostró que las valorizaciones más importantes correspondieron a las especiales, las que fueron seguidas por las de las regulares y, en último lugar, por las de las conserva (ver columna 4 del cuadro precedente).

Y con estos guarismos, el precio relativo hacienda vacuna en pie/nivel general de los precios mayoristas (IPIM-INDEC) exhibió una importante mejora con relación al mínimo (relativo) alcanzado en mayo del año pasado: +59,0%. Más aún, cabe destacar que el precio relativo de octubre de 2025 se ubicó apenas 3,4% por debajo de los picos alcanzados en diciembre de 2015 y 2020 y febrero de 2023.

La medición de los precios en dólares oficiales llegó a US$ 2,063 por kilo vivo en el décimo mes del año, lo que significó una mejora de 3,4% mensual y otra de 16,3% anual (cuadro Nº 2 de la sección Nº 6). Toros, MEJ y vacas continuaron siendo las categorías con alzas más importantes (6,2%, 4,8% y 4,6% mensual, respectivamente). En tanto, novillitos, novillos y vaquillonas registraron subas más moderadas, de 2,5%, 1,3% y 1,2% mensual. Al respecto, sus precios unitarios quedaron en US$ 2,357 (novillitos), US$ 2,267 (novillos) y US$ 2,261 (vaquillonas).

Por su parte, el valor del kilo vivo medido en dólares ‘libres’ registró una recuperación de 1,2% mensual y se ubicó en US$ 1,948 (ver cuadro Nº 3 de la sección Nº 6), es decir apenas 1,0% por debajo del máximo alcanzado en agosto del corriente año. En particular, cabe destacar que los precios de los toros y vacas establecieron nuevos máximos, de US$ 1,746 y US$ 1,66 por kilo vivo, respectivamente.

5. DINÁMICA DE LOS PRECIOS MINORISTAS:

En octubre el nivel general del Índice de Precios al Consumidor del Gran Buenos Aires (IPC-GBA INDEC) experimentó un alza de 2,4% mensual. Si bien hubo una muy leve aceleración con respecto a los aumentos registrados en los cinco meses previos, la misma sería de carácter transitorio, al tiempo que en la comparación interanual prosiguió su curso el proceso de desinflación, el cual ya cumplió un año y medio. Entre octubre de 2024 y octubre de 2025 el nivel general del IPC se incrementó 32,0%, el guarismo más bajo desde julio de 2018 (sic).

En lo que respecta al capítulo alimentos, éste exhibió un comportamiento similar al del nivel general. La suba mensual pasó de 2,0% en septiembre a 2,4% en octubre. Y la apertura por rubros mostró que la mayor suba correspondió a frutas (11,4%) y, en la otra punta, la baja correspondió a verduras (-1,7%). En el medio quedaron las carnes y derivados, con un alza de 2,6%, los aceites, grasas y manteca, con otra de 2,4%, pan y cereales, con otra de 2,1%, leche, productos lácteos y huevos, con otra de 2,0%, y azúcar, dulces chocolate, golosinas y otros, con un incremento de 1,7%.

En tanto, al desagregar el rubro carnes, surge que la suba de 2,6% mensual fue producto de un incremento de 3,8% del predio del kilo promedio de los cortes vacunos relevados, que se combinó con una baja de 1,1% mensual del valor por kilo del pollo entero (tercera baja consecutiva). Entre los cortes vacunos, el asado fue el que más subió de precio (5,2% mensual), hasta alcanzar un valor promedio de $ 11.775,6 por kilo. Luego se ubicaron los kilos de nalga (4,1%; $ 15.191,6 por kilo), carne picada común (3,5%; $ 7.320,7 por kilo), paleta (3,2%; $ 12.018,2 por kilo) y cuadril (3,1%; $ 14.686,8 por kilo), y la caja de hamburguesas congeladas con un aumento de 2,8% mensual. Por su parte, tras la baja de 1,1% mensual, el valor del kilo de pollo entero quedó ubicado en $ 3.681,6.

Finalmente, cabe destacar que en la comparación de los precios promedio de octubre de 2024 con los de octubre de 2025, mientras a nivel general continuó observándose un proceso de desinflación, tal como lo describimos más arriba, en el caso de los alimentos en octubre se verificó una leva aceleración, al pasar de 27,6% en septiembre a 29,6% en octubre. Y los tres rubros que acompañaron este proceso fueron las carnes y derivados (de 45,0% anual en septiembre a 47,3% anual en octubre), frutas (de 34,2% a 44,1%) y aceites, grasas y manteca (de 37,1% a 38,0%). En cambio, los restantes cuatro rubros mantuvieron el ritmo de incremento interanual o incluso lo redujeron: pan y cereales (27,4%), leche, productos lácteos y huevos (23,6%), azúcar, dulces, chocolate, golosinas, etc. (24,5%) y verduras, tubérculos y legumbres (-3,4%).

Entre los cortes vacunos, el corte que más subió de precio fue el cuadril (65,2% anual), seguido por el del asado (63,8%), el de la nalga (63,3%), el de la paleta (59,6%), y el de la carne picada común (48,8%). Por su parte, la caja de hamburguesas congeladas registró un alza de 44,6% anual. Y el precio del pollo entero exhibió un incremento de 23,5% anual.

Fuente: CICCRA