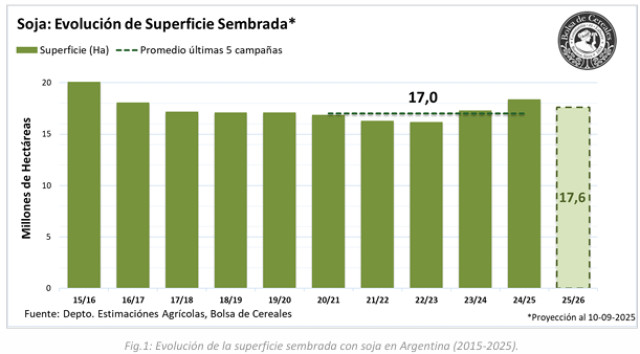

En función de los datos relevados hasta el momento, se espera una disminución del área sembrada

del 4,3 %, pasando de 18.400.000 a 17.600.000 hectáreas. Se proyecta una caída interanual en la superficie

destinada a la oleaginosa, aunque, el área se mantendría como la segunda más elevada de los últimos cinco

ciclos y superaría el promedio del mismo período (17 MHa). La reducción estaría explicada principalmente por

una menor intención de siembra de soja de primera frente a cultivos como maíz y girasol. La recuperación del

área de maíz, favorecida por la baja en la presión de Dalbulus maidis, junto al incremento del trigo y el buen

desempeño del girasol, explican la reducción en los planteos de primera. Sin embargo, el aumento del área

triguera impulsa mayores planteos para soja de segunda, moderando la caída a nivel nacional. Es por ello por

lo que se prevé una mayor proporción de planteos de segunda en comparación a la previa campaña. Todo

esto ocurriría en un contexto climático que, al momento, se perfila como un año con condiciones dentro de

los rangos normales de precipitación para la ventana de siembra.

Este ajuste, que implica una disminución de 800.000 hectáreas respecto a la campaña previa, además

de estar vinculada a factores como rotaciones, una mayor competencia por superficie por parte del maíz y, en

menor medida, del girasol, así como un aumento en la superficie triguera, se debe también a factores

económicos. Estos continúan siendo determinantes, en un contexto donde la relación insumo-producto y los

márgenes ajustados condicionan la expansión del área sembrada. La intención de siembra de soja para la

campaña 2025/26 refleja una disminución respecto al ciclo previo, interrumpiendo la tendencia alcista de las

últimas cuatro campañas.

SITUACIÓN REGIONAL

En el norte del área agrícola se registra la mayor retracción de superficie. El repunte del maíz, tras la

disminución del insecto vector, sumado al incipiente avance del girasol en Córdoba, desplazaría parcialmente

a la oleaginosa. El aumento en la superficie de cultivos de fina permite compensar parcialmente la caída de

los planteos tempranos a través de una mayor participación de los planteos de segunda.

En la región central, que incluye ambos núcleos, el Centro-Este de Entre Ríos y el sur de Córdoba, la

menor competitividad de los márgenes brutos de la soja de primera frente a maíz, sumado a una mayor

siembra de trigo reduce la intención para los planteos de primera de la oleaginosa. No obstante, el incremento

del área triguera impulsa planteos de segunda, que atenúan en gran medida la baja en el total regional, siendo

la región donde los planteos de segunda atenúan mayormente a la perdida en el área de primera.

Cabe destacar la situación particular sobre el oeste y centro de Buenos Aires, donde los excesos

hídricos acumulados durante el invierno han cobrado protagonismo y generan un marco de incertidumbre.

Parte del área destinada a cultivos de fina no logró implantarse y aún se observan lotes anegados. En este

contexto, la definición final dependerá del ritmo de drenaje de los suelos para habilitar las siembras tempranas

de maíz y girasol. De persistir la saturación hídrica y registrarse demoras en estos cultivos, que compiten

directamente con la oleaginosa, podría incrementarse la participación de soja de primera en detrimento del

maíz temprano y el girasol.

Finalmente, en el sur del área agrícola la reducción de soja es leve y responde a la mayor

competitividad de maíz y al atractivo del girasol. En el sudeste bonaerense la sustitución hacia estos cultivos

es más marcada, mientras que en el sudoeste los márgenes relativos resultan algo más favorables para la

oleaginosa, permitiendo sostener un nivel relativamente estable de superficie.

ESCENARIO CLIMÁTICO

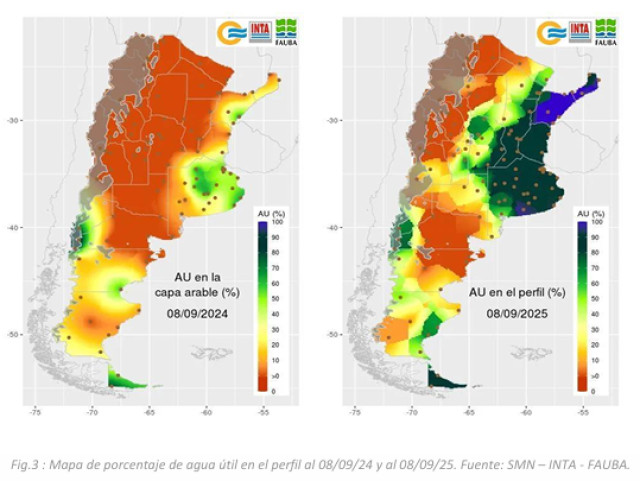

Al inicio de la campaña 2025/26, los perfiles de suelo en gran parte del área agrícola nacional se

presentan con una adecuada recarga en profundidad, alcanzando niveles cercanos a la capacidad de campo.

Esta condición asegura una buena base hídrica para el desarrollo inicial de los cultivos, aunque será necesario

que las precipitaciones de primavera mantengan la humedad en superficie para garantizar una correcta

implantación de las siembras tempranas.

La perspectiva para el inicio de la siembra de soja de primera durante la primavera en las regiones

primicia del norte de Buenos Aires y el sur de Córdoba y Santa Fe muestra un escenario con precipitaciones

en niveles cercanos a los valores normales, en el marco de una primavera con circulación tropical en aumento

y un patrón climático más equilibrado. En paralelo, se prevén excesos hídricos en sectores del NOA y el Chaco,

mientras que hacia fines de la estación podría instalarse un lapso seco y caluroso sobre el centro de la Región

Pampeana.

Durante el verano de 2026, coincidiendo con momentos clave para la siembra de los planteos de

segunda y el inicio de las labores sobre el norte del país, se prevé un régimen de precipitaciones mayormente

dentro de los promedios históricos en gran parte del área agrícola, aunque con marcados contrastes

regionales. Se anticipan excesos hídricos en el norte del NOA y la Región del Chaco. En contraste, el sudoeste

bonaerense podría registrar lluvias por debajo de lo normal.

ESCENARIO ECONÓMICO

Para la campaña 2025/26, el Departamento de Agricultura de los Estados Unidos (USDA) proyecta una

producción mundial de soja de 426,39 millones de toneladas, un incremento del 0,57% respecto al ciclo

anterior. Las exportaciones globales se estiman en 187,44 millones de toneladas, con un aumento del 3%,

mientras que los stocks finales se proyectan en 124,9 millones de toneladas, una disminución del 0,23%.

Mientras que, las importaciones alcanzarían 185,86 millones de toneladas (+4,22%), aunque con caídas en la

Unión Europea, en respuesta a cambios en la demanda interna y a la mayor disponibilidad de otras

oleaginosas.

En Estados Unidos, se estima una producción de 116,82 millones de toneladas, una disminución del

2% en comparación con la campaña anterior, atribuida a una reducción en el área sembrada asociada al precio

y la guerra comercial con China. Por otro lado, en Sudamérica, Brasil lidera con una producción récord

proyectada de 175 millones de toneladas, mientras que en Paraguay se estiman 11 millones de toneladas. El

aumento en la oferta global, superado por una demanda que crece a un ritmo mayor, ha provocado una leve

caída en la relación stocks/consumo, proyectada en 29%, que implica 1 p.p menos respecto al ciclo anterior.

En el caso de la soja, el panorama era particularmente desfavorable: la serie de precios mostraba una

tasa de variación inicial de –3%, lo que posicionaba al cultivo como el más rezagado entre los principales

granos. Sin embargo, el escenario cambió con la publicación del último informe WASDE, que confirmó

expectativas de producción, área y rendimientos récord para el maíz en Estados Unidos. Este shock de

mercado generó un efecto alcista sobre la soja, que pasó a registrar una tasa de crecimiento positiva del 2%,

reduciendo la caída acumulada de la serie a –1%. De esta manera, la soja recupera protagonismo en la

competencia por el área agrícola, reposicionándose como una alternativa frente a otros cultivos.

En el mercado local, el precio durante el periodo de pre siembra de la soja para la posición mayo-2026

se sitúa en 295 USD/tn, lo que representa una suba del 4.2% en comparación con las cifras registradas en la

campaña anterior y un 3,4% por debajo del promedio de las últimas cinco campañas.

Al comparar el precio a cosecha de la soja con el del maíz durante el período de pre-siembra, se

observa que, aunque ambos han experimentado una reducción en comparación con la campaña anterior, el

precio de la soja ha recuperado competitividad relativa frente al maíz. Sin embargo, al analizar la relación

histórica entre ambos, los precios relativos se mantienen en niveles promedios (1.7).

En el mercado internacional de insumos, los precios de los principales fertilizantes mostraron un

comportamiento alcista durante el período de pre-siembra. De acuerdo con datos del Banco Mundial, los

fertilizantes fosfatados registraron un incremento interanual del 37%, mientras que los nitrogenados

aumentaron un 39,3% respecto al mismo período de la campaña anterior. Además, desde mayo del presente

año ambos grupos profundizaron la tendencia alcista, acumulando subas del 18,8% en fosfatados y del 29,5%

en nitrogenados.

A nivel doméstico, los fertilizantes nitrogenados exhibieron un aumento interanual del 10,6%, en

tanto que los fosfatados mostraron un incremento más moderado del 4,7% frente a la pre-siembra pasada.

En comparación con el promedio de las últimas cinco campañas, los nitrogenados se ubican 2,1% por debajo,

mientras que los fosfatados se encuentran 4,6% por encima. En relación con otros insumos estratégicos, los

precios del combustible registraron una reducción del 1,4% respecto al ciclo previo y se mantienen 1,5% por

debajo del del promedio quinquenal. En paralelo, los herbicidas aplicados en soja mostraron un descenso

interanual del 16,1%, ubicándose 43,3% por debajo del promedio de las últimas cinco campañas.

Los movimientos recientes en los precios de granos e insumos impactaron en las relaciones insumo

producto (I-P), que miden la cantidad de grano necesaria para adquirir una unidad de insumo. La relación entre

el precio de la soja y el combustible mostró una mejora del 3,5%, al igual que la relación con el glifosato, que

se fortaleció en un 12,2%. Esto implica que actualmente se requiere una menor cantidad de soja para adquirir

el mismo volumen de combustible y herbicida. En contraste, la relación con los fertilizantes evidenció un

deterioro, registrando una desmejora del 12,1% respecto al ciclo previo. Si esto lo comparamos con las ultimas

5 campañas, tenemos una mejora considerable en el glifosato de 33,4% siendo negativos para FMA y gasoil

en un 24,4% y 15,9% respectivamente.

En este sentido, los márgenes resultan ajustados, especialmente al incorporar los costos de

arrendamiento. Si bien la caída en el valor de algunos insumos otorga cierto alivio, la rentabilidad continúa

siendo reducida e incluso negativa en varias regiones productivas.

Fuente: Bolsa de Cereales de Buenos Aires