En abril la actividad de la industria frigorífica vacuna registró una leve mejora con relación a marzo, pero continuó siendo muy inferior a la de igual mes del año previo. Tal como lo venimos destacando en los últimos Informes, la caída interanual se explicó por la liquidación de vientres que forzó la intensísima sequía registrada en ‘21-’23, lo que se tradujo en un menor número de vientres a preñar. A ello se agregó el impacto negativo de la falta de agua y alimento sobre los índices de preñez/parición, lo que provocó una menor zafra de terneros durante el corriente año.

En total se faenaron 1,072 millones de cabezas de hacienda vacuna en abril de 2024. En comparación con la faena de marzo se observó una mejora de 3,8%, corrigiendo la serie por el número de días laborables. En cambio, al comparar con abril de 2023 la faena fue 9,1% menor, caída que llegó a 15,3% si se corrige la serie por el número de días laborables.

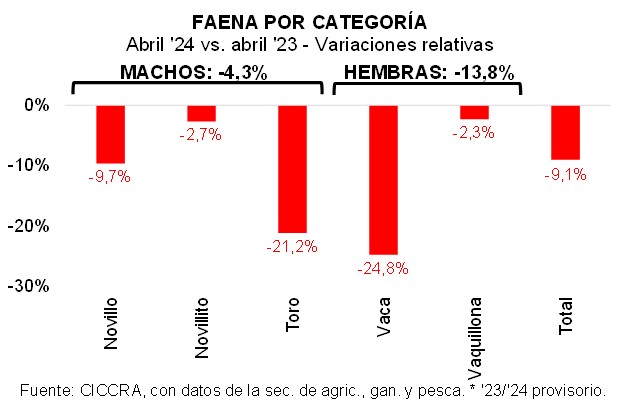

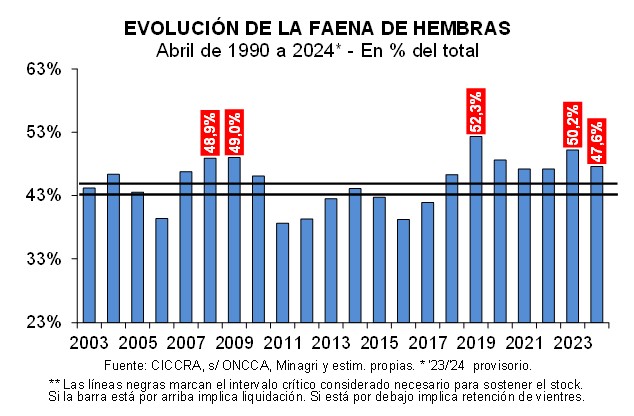

Cabe destacar que por primera vez en casi un año y medio, la faena de hembras registró un ajuste mayor al de la faena de machos. Se faenaron 510,0 mil hembras en abril de 2024, lo que arrojó una baja de 13,8% interanual (-81,7 mil cabezas). De esta forma, su importancia en la faena total se contrajo 2,6 puntos porcentuales en relación a abril del año pasado, ubicándose en 47,6%.

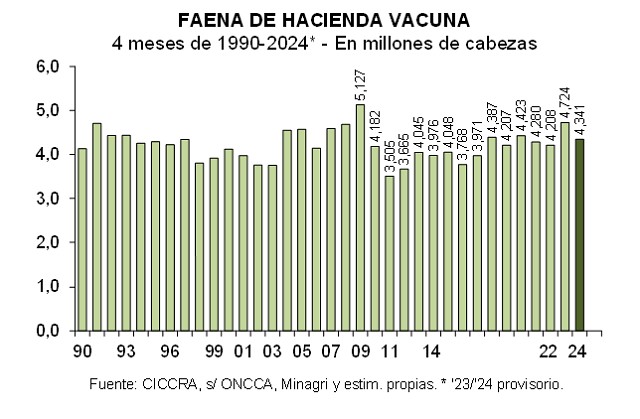

En el cuatrimestre enero-abril de 2024 operaron 353 establecimientos que faenaron un total de 4,34 millones de cabezas de hacienda vacuna, es decir 8,1% menos que un año antes.

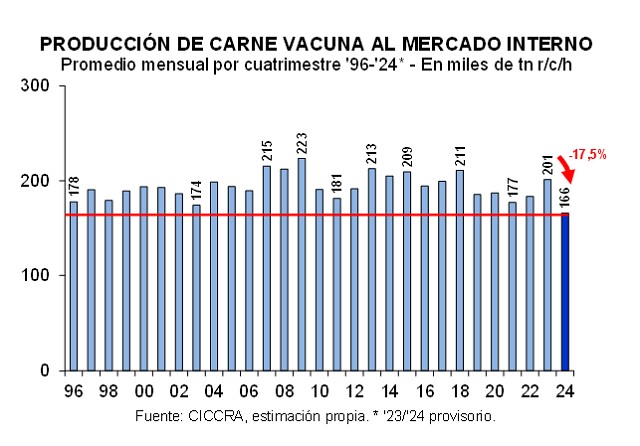

Y la producción fue equivalente a 988 mil tn r/c/h de carne, lo que arrojó una baja de 7,7% interanual. La oferta de carne vacuna se contrajo en 82,4 mil tn r/c/h entre los primeros cuatro meses de 2023 y 2024.

El consumo aparente de carne vacuna habría sido equivalente a 663,4 mil tn r/c/h y se habría ubicado 17,5% por debajo del registrado en el primer cuatrimestre del año pasado (-141,1 mil tn r/c/h). Nuevamente, habría sido el registro más bajo de las últimas tres décadas.

Con estos guarismos, el consumo aparente de carne vacuna por habitante habría sido equivalente a 42,4 kilos/año en el primer cuatrimestre de 2024, resultando 18,5% menor al registrado en igual lapso de 2023 (-9,6 kg/hab/año).

En lo que respecta a los precios al consumidor, durante abril el capítulo alimentos y bebidas no alcohólicas registró un alza inferior a la del nivel general. En relación a marzo la suba fue de 5,7% vs. 9,2%, producto de un aumento de 6,0% en los precios de los alimentos y de un incremento de 3,5% en los precios de las bebidas no alcohólicas.

Dentro de los alimentos, el precio promedio de las ‘carnes y derivados’ otra vez se ubicó entre los que menos subieron (4,9%). Fue el valor promedio de los cortes vacunos relevados por el INDEC el que contribuyó a esta desaceleración, ya que aumentó 4,7% en relación a marzo. En cambio, el precio del pollo se incrementó 8,2% en el mes.

Finalmente, en la comparación interanual el precio promedio de los cortes vacunos que mide el INDEC registró un alza de 284,3% (con un máximo de 304,8% en el caso de la carne picada común y un mínimo de 265,7% en el caso del asado). Cabe destacar que esta suba resultó inferior tanto en relación al aumento del precio de la hacienda en pie (+321,8% anual), como en comparación con la evolución del nivel general de precios al consumidor (+292,2%). Lo que impidió que las carnicerías trasladaran todas estas subas de costos en forma inmediata al mostrador y que la contracción del consumo interno de carne vacuna fuera mayor aún a la verificada, fue la fortísima caída que verificó el poder adquisitivo de los asalariados en el último año, sobre todo de los ocupados en el sector público y de los ocupados informales del sector privado.

Con datos disponibles a marzo de 2024, el salario promedio de los trabajadores formales del sector privado, que fue el que siguió más de cerca al nivel general de precios al consumidor, se incrementó 231,7% anual. Esto implica que la pérdida de poder de compra de estos trabajadores fue de 14,9% en términos generales y de 12,2% en términos de los cortes de carne vacuna. En tanto, el salario promedio de los trabajadores del sector público subió 183,7% anual y el de los trabajadores no registrados sólo se incrementó 129,2%. Por lo tanto, en estos dos casos la pérdida de poder de compra de cortes vacunos fue de 24,9% y 39,4%, respectivamente, en el último año.

FAENA Y PRODUCCIÓN DE CARNE

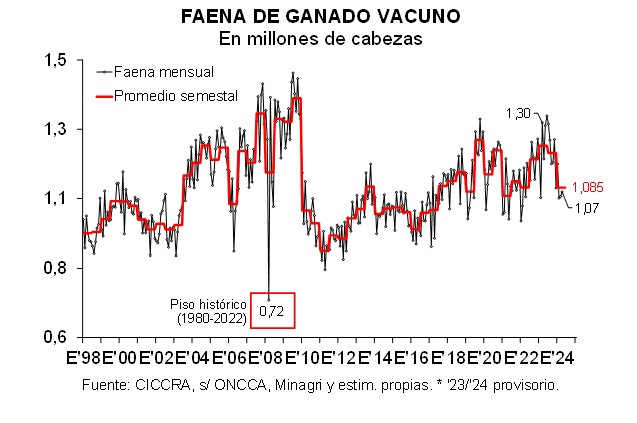

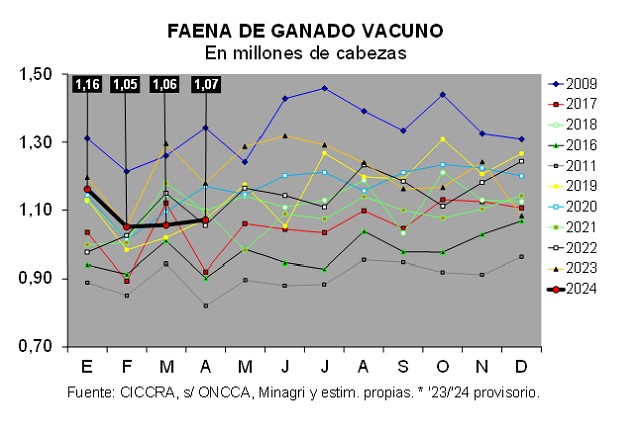

En el cuarto mes del año la actividad de la industria frigorífica vacuna registró una leve mejora con relación a marzo, cuando se corrige la serie por el número de días laborables, pero continuó siendo muy inferior a la de igual mes del año previo. Tal como lo venimos destacando en los últimos Informes, la caída interanual se explicó por la liquidación de vientres que forzó la intensísima sequía registrada en ‘21-’23, lo que se tradujo en un menor número de vientres a preñar. A ello se agregó el impacto negativo de la falta de agua y alimento sobre los índices de preñez/parición, lo que provocó una menor zafra de terneros durante el corriente año. En tanto, la participación de las hembras en la faena total pasó de 47,1% en el bimestre febrero-marzo, a 47,6% en abril, un guarismo elevado para el mes, pero que resultó muy inferior al pico alcanzado en abril de 2023 (50,2%).

En total se faenaron 1,072 millones de cabezas de hacienda vacuna en abril de 2024. En comparación con la faena de marzo se observó una mejora de 3,8%, corrigiendo la serie por el número de días laborables. En cambio, al comparar con abril de 2023 la faena fue 9,1% menor, caída que llegó a 15,3% si se corrige la serie por el número de días laborables. Puesto en términos absolutos, se faenaron 107,1 mil cabezas menos que un año atrás.

Al colocar el último dato de faena en la perspectiva histórica, surge una mejora con respecto al bajísimo nivel que había alcanzado la faena de marzo pasado. En comparación con el promedio de los abriles de 1980-2023, la faena de abril de 2024 fue sólo 1,0% inferior, ocupando el puesto Nº 23 entre los últimos 45 abriles (la de marzo se había ubicado en el 31º lugar).

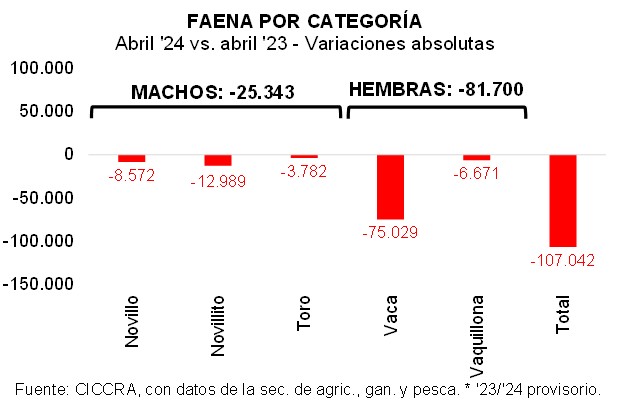

En abril se faenaron 561,6 mil machos, un número 4,3% menor al de abril de 2023 (-25,3 mil cabezas). Como viene ocurriendo en los últimos meses, la contracción de la faena de novillitos fue menor en términos relativos, pero por su relevancia en el total, fue la que mayor aporte hizo a la contracción de la faena total de machos. En total se faenaron 467,6 mil novillitos en el cuarto mes del año, 2,7% menos que un año atrás (-12,9 mil cabezas). En tanto, la faena de novillos sumó 80 mil cabezas, lo que arrojó una contracción de 9,7% anual (-8.572 cabezas).

En tanto, y por primera vez en casi un año y medio, la faena de hembras registró un ajuste mayor al de la faena de machos. En total se faenaron 510,0 mil hembras en abril de 2024, lo que arrojó una baja de 13,8% interanual (-81,7 mil cabezas). De esta forma, su importancia en la faena total se contrajo 2,6 puntos porcentuales en relación a abril del año pasado, ubicándose en 47,6%. La faena de vacas disminuyó 24,8% anual (-75 mil cabezas), quedando en 227,4 mil cabezas. Por su parte, la faena de vaquillonas se contrajo 2,3% anual (-6,7 mil cabezas), sumando 282,7 mil cabezas.

En el cuatrimestre enero-abril de 2024 operaron 353 establecimientos que faenaron un total de 4,34 millones de cabezas de hacienda vacuna. En términos interanuales la faena disminuyó 8,1% (-9,1% si se corrigen los datos por el número de días laborables), es decir que resultó menor en 382,5 mil cabezas. Entre los últimos 45 años, el primer cuatrimestre de 2024 se ubicó en el puesto Nº 18.

El conjunto de establecimientos con habilitación del Senasa faenaron 3,46 millones de cabezas en los primeros cuatro meses del año, es decir 79,6% de la faena total. El promedio faenado por establecimiento con habilitación del Senasa equivalente a 25,4 mil cabezas en cuatro meses y equivalente a 6,35 mil cabezas por establecimiento y mes. En tanto, los restantes 217 establecimientos faenaron 885,6 mil cabezas (20,4% del total), lo que arrojó un promedio de 4,08 mil cabezas por establecimiento en cuatro meses y otro de 1,02 mil cabezas por establecimiento y mes.

La faena de machos ascendió a 2,297 millones de cabezas en los primeros cuatro meses del año. Del total, 83,1% fueron novillitos (1,909 millones de cabezas) y 14,0% fueron novillos (322,05 mil cabezas). En relación al primer cuatrimestre de 2023 la faena de machos descendió 8,3% (-208,2 mil cabezas). En el caso de los novillitos la caída fue de 7,1% (-145,5 mil cabezas) y en el de los novillos fue de 15,8% en novillos (-60,4 mil cabezas).

Por su parte, la faena hembras totalizó 2,045 millones de cabezas en el cuatrimestre enero-abril de 2024, lo que arrojó una caída de 7,8% anual. Del total de hembras faenadas, 58,5% fueron vaquillonas (-3,6% anual) y 41,5% fueron vacas (-13,2% anual). Con estos guarismos, la importancia relativa de la faena de hembras quedó en 47,1%, un guarismo casi idéntico al de los primeros cuatro meses de 2023 (+0,1 puntos porcentuales).

En abril se produjeron 242 mil toneladas res con hueso (tn r/c/h) de carne vacuna. En línea con la evolución de la faena de hacienda, en términos mensuales la producción subió 3,5%, corrigiendo los datos por el número de días laborables, mientras que con respecto a abril de 2023 disminuyó 14,5% (-21,8 mil tn r/c/h). En tanto, el peso promedio del animal en gancho fue equivalente a 226 kilos, ubicándose 0,3% por debajo del promedio de marzo y 0,9% por arriba del promedio de abril del año pasado.

Y en el primer cuatrimestre del año la producción de carne vacuna fue equivalente a 988 mil tn r/c/h. En la comparación interanual se observó una retracción de 7,7% (-82,4 mil tn r/c/h), que corregida por el número de días laborables fue de -8,7%.

CONSUMO INTERNO

En el cuatrimestre enero-abril del corriente año la industria frigorífica vacuna argentina produjo 988 mil tn r/c/h de carne. Esto representó una baja de 7,7% interanual, que se tradujo en una retracción de 82,4 mil tn r/c/h de la oferta de carne vacuna.

Asumiendo que la cantidad exportada de carne vacuna se mantuvo estable, en torno a las 80 mil tn r/c/h mensuales, en los primeros cuatro meses de 2024 el total exportado habría ascendido a 324,5 mil tn r/c/h y habría superado en 22,1% al total certificado en igual período de 2023 (+58,7 mil tn r/c/h).

Por lo tanto, el consumo aparente de carne vacuna habría sido equivalente a 663,4 mil tn r/c/h en enero-abril del corriente año y se habría ubicado 17,5% por debajo del registrado en el primer cuatrimestre del año pasado (-141,1 mil tn r/c/h). Nuevamente, habría sido el registro más bajo de las últimas tres décadas.

Con estos guarismos, el consumo aparente de carne vacuna por habitante habría sido equivalente a 42,4 kilos/año en el primer cuatrimestre de 2024, resultando 18,5% menor al registrado en igual lapso de 2023 (-9,6 kg/hab/año). Por su parte, el promedio móvil de los últimos doce meses se habría ubicado en 49,3 kg/hab/año en abril pasado, arrojando una contracción de 6,2% anual (-3,3 kg/hab/año).

DINÁMICA DE LOS PRECIOS MINORISTAS

En abril el ritmo de aumento del nivel general de precios al consumidor en el Gran Buenos Aires continuó desacelerándose, si bien continuó siendo altísimo (cuarto mes consecutivo). La suba mensual fue de 9,2%. Pero el alza interanual siguió creciendo, hasta 292,2%, debido a que la suba de precios de abril de 2024 siguió siendo superior a la que se había registrado en abril del año pasado.

Nuevamente hay que resaltar que el capítulo alimentos y bebidas no alcohólicas registró un alza de precios inferior a la del nivel general. En relación a marzo la suba fue de 5,7%, la que resultó de un aumento de 6,0% en los precios de los alimentos y de un incremento de 3,5% en los precios de las bebidas no alcohólicas. No obstante, al igual que en el caso del nivel general, en la comparación con abril del año pasado la tasa de variación siguió subiendo y se ubicó en 297,5%.

Y dentro de los alimentos, el precio promedio de las ‘carnes y derivados’ otra vez se ubicó entre los que menos subieron (4,9%). Fue el valor promedio de los cortes vacunos relevados por el INDEC el que contribuyó a esta desaceleración, ya que aumentó 4,7% en relación a marzo. En cambio, el precio del pollo se incrementó 8,2% en el mes.

La desagregación de los cortes vacunos arrojó las siguientes alzas mensuales en el cuarto mes del año: carne picada común (5,9%), paleta (5,7%), nalga (4,6%), cuadril (4,4%) y asado (2,6%). Por su parte, el valor de la caja de hamburguesas se incrementó sólo 2,2% en la comparación mensual.

Finalmente, en la comparación interanual el precio promedio de los cortes vacunos que mide el INDEC registró un alza de 284,3% (con un máximo de 304,8% en el caso de la carne picada común y un mínimo de 265,7% en el caso del asado). Cabe destacar que esta suba resultó inferior tanto en relación al aumento del precio de la hacienda en pie (+321,8% anual), como en comparación con la evolución del nivel general de precios al consumidor (+292,2%). Lo que impidió que las carnicerías trasladaran todas estas subas de costos en forma inmediata al mostrador y que la contracción del consumo interno de carne vacuna fuera mayor aún a la verificada (ver sección Nº 2 de este Informe), fue la fortísima caída que verificó el poder adquisitivo de los asalariados en el último año, sobre todo de los ocupados en el sector público y de los ocupados informales del sector privado.

Con datos disponibles a marzo de 2024, el salario promedio de los trabajadores formales del sector privado, que fue el que siguió más de cerca al nivel general de precios al consumidor, se incrementó 231,7% anual. Esto implica que la pérdida de poder de compra de estos trabajadores fue de 14,9% en términos generales y de 12,2% en términos de los cortes de carne vacuna. En tanto, el salario promedio de los trabajadores del sector público subió 183,7% anual y el de los trabajadores no registrados sólo se incrementó 129,2%. Por lo tanto, en estos dos casos la pérdida de poder de compra de cortes vacunos fue de 24,9% y 39,4%, respectivamente, en el último año.

Fuente: CICCRA