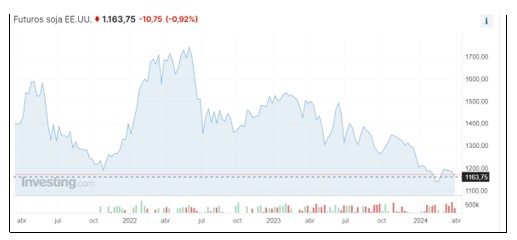

Prácticamente, desde principios de abril del año 2022, se nota la pendiente a la baja que, con vaivenes, registra la soja.

Abajo, vemos el recorrido de los futuros de soja en bushels.

Es cierto que durante marzo hubo un modesto impulso.

Pero, a medida que avanzaba la cosecha en Brasil - que ya ha alcanzado un 80% de la superficie correspondiente- los precios han reanudado la tendencia negativa.

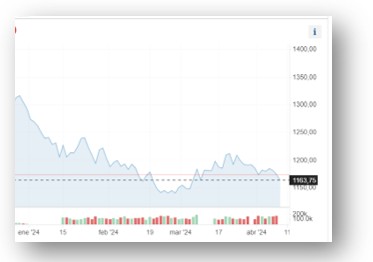

El gráfico que sigue (Investing) es claro.

Este miércoles el mercado está muy atento a la publicación del jueves 11 de abril, sobre oferta y demanda a cargo del USDA.

Dow Jones aguarda que el USDA incremente ligeramente su estimación de las existencias finales de soja de EE.UU. en 2023-24 de 315 mb a 319 mb, la mayor cantidad en cuatro años.

Respecto a Sudamérica, Dow Jones espera que el organismo estadounidense reduzca su estimación de producción, para Brasil, de 155,0 millones a 151,7 millones de toneladas.

Pese a la baja, se trata todavía de un volumen demasiado optimista.

Hay que tomar en cuenta que la Conab estima la producción brasileña en 146,9 millones.

De confirmarse esta última estimación, el precio de la soja recibiría un buen empuje.

Otro punto favorable es el que viene de China. Hay señales de una mayor demanda de este país, en el mes pasado.

Se trata de un cambio logró achicar el diferencial entre los precios FOB más baratos de soja en Brasil y los de EE.UU.

Pero, a favor de los valores, hay más elementos.

Tal como explicamos en el anterior informe, las zonas agrícolas sufren por la falta de lluvias, concretamente en el oeste y el norte del cinturón sojero/maicero, zona que necesita con urgencia el aporte de precipitaciones.

El Estado de Iowa tendría más del 70 de su territorio bajo condiciones de sequía moderada y cerca de un 33%, con sequía severa.

Por el lado negativo, desde el punto de vista de los precios, sigue la enorme presión de la cosecha en Brasil. Y, también, de los buenos resultados que, hasta ahora, muestra la zona núcleo, al momento de avanzar las cosechadoras.

Un factor depresivo, además, es el de la devaluación del real frente al dólar, con una paridad en torno a 5,10 reales por dólar.

Tal depreciación de la moneda brasileña, estimula las ventas de los productores y mejora la competitividad de Brasil, en desmedro de las ventas estadounidenses, en plena trilla.

No ayuda para nada, la ausencia de estímulos a la venta de soja en Argentina. Con un crawling peg de apenas 2% mensual con inflación de dos dígitos, la resistencia a vender es alta.

Curiosamente, este factor, ciertamente negativo, contribuye a que el precio no caiga mucho más. Es una peno que no se establezca un recorta del derecho de exportación.

Por ello, al menos por los próximos meses, el problema más serio está adentro del país y no afuera.