La política económica del gobierno se basa en la combinación de la baja el gasto público con un aumento de la carga impositiva. Porque su meta, innegociable, es alcanzar el equilibrio fiscal de forma duradera.

Por ello, se dirige a un aumento del impuesto País, y de las alícuotas de los derechos de exportación, así como la limitación de algunas partidas del gasto, donde el pato de la boda es la obra pública, y de las transferencias discrecionales a las provincias.

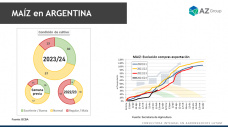

Tiene suerte, el gobierno, porque habrá un aumento de la recaudación no solo por la elevación de las retenciones, sino por el sustancial incremento en la producción agrícola que debería mostrar al final de la campaña, muy especialmente de la soja y el maíz, respecto al año pasado.

Una buena noticia es el resultado de la política cambiaria. El considerable incremento en las reservas internacionales y la baja de la brecha cambiaria -con un horizonte positivo en el acuerdo con el Fondo Monetario Internacional (FMI)- han logrado que el riesgo país cayera notablemente.

El gráfico lo muestra claramente (JP Morgan).

El problema que ha comenzado, como una espada de Damocles, es el de la tasa de devaluación (crawling peg) del peso.

El crawling peg se refiere a ajustes graduales y predefinidos del tipo de cambio. Es decir, a un aumento progresivo y controlado de la divisa o, lo que es lo mismo, a una pérdida del valor del peso. La tasa de devaluación mensual programada hasta ahora es de poco más de 2%.

Tal esquema de devaluación no es sostenible en el tiempo, puesto que la inflación es ampliamente superior. El aumento de precios se devora la capacidad adquisitiva del dólar.

Ello está armando una bomba de tiempo-

El Tipo de Cambio Real Multilateral (TCRM) ya perdió gran parte de la ganancia de competitividad alcanzado en diciembre.

Con este cuadro, lógico parece estimar que, para abril, se produzca una devaluación considerable que rompa con el esquema del crawling peg.

A partir de abril, el Banco Central seguramente empiece a acelerar el ritmo de devaluación, aunque se haga por debajo de la tasa de inflación.

En cuanto al mercado global de granos y subproductos, vale destacar lo que sucede con los fondos.

Los fondos se encuentran claramente vendidos en soja en Chicago. Se hallan en un nivel pocas veces visto.

Hay que estar atento a este cuadro inusual, pues los valores se hayan en los límites de lo que se llama niveles de soporte.

Esta semana comenzó con un cuadro positivo en el mercado de Chicago, con nuevas compras de oportunidad de los inversores. Fue un lunes alentador.

El cambio de actitud a favor de las compras, seguramente, es resultado del tiempo seco que afecta gran parte del Medio Oeste de EE.UU.