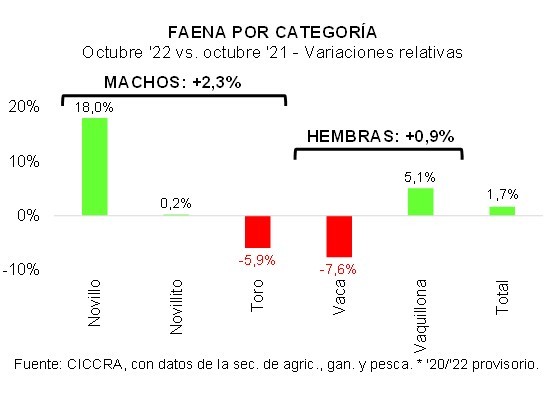

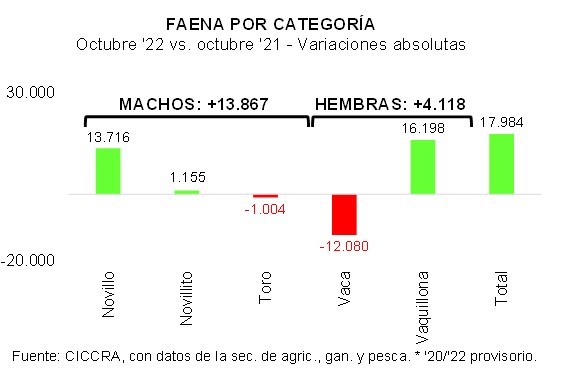

La faena de machos fue de 614,4 mil cabezas en octubre pasado, lo que significó una suba de 2,3% interanual. Casi todo el crecimiento del número de machos faenados fue explicado por la categoría novillos (+18,0%), en tanto la de novillitos casi no varió (+0,2%).

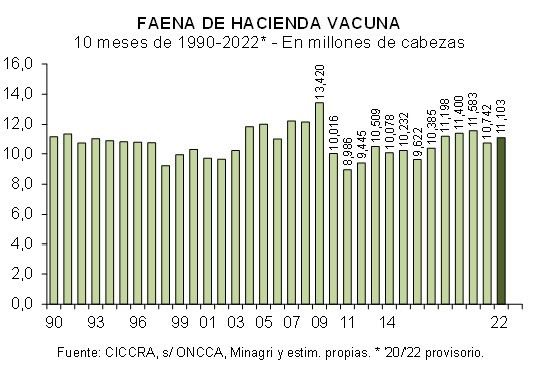

En los primeros diez meses de 2022 la faena de hacienda vacuna llegó a 11,1 millones de cabezas y resultó 3,4% mayor a la realizada en enero-octubre del año pasado.

Entre las hembras, fue la faena de vacas la que explicó el incremento interanual, debido a baja base de comparación producto de la restricción que estableció el gobierno nacional para exportar de cortes de vaca entre mayo y agosto de 2021, la que luego fue morigerada de manera parcial. En la comparación interanual mostró un avance de 13,2%. En cambio, la faena de vaquillonas se mantuvo en el nivel de enero-octubre de 2021. A raíz de todo ello, la participación de las hembras se ubicó en 45,2% de la faena total y superó 0,7 puntos porcentuales al guarismo de un año atrás.

En el décimo mes del año la producción de carne vacuna equivalió a 254 mil toneladas res con hueso (tn r/c/h). En relación al mes previo resultó 0,3% menor, cuando se la corrige por el número de días laborables. La mayor faena no llegó a compensar la retracción del peso promedio en gancho. En tanto, al comparar con octubre de 2021 la producción experimentó un aumento de 4,4%, mayormente explicado por el incremento de la faena (el peso promedio equivalió a 232 kilos en gancho.

En enero-octubre de 2022 se produjeron 2,58 millones de tn r/c/h de carne vacuna. Este volumen fue 4,7% mayor al de los primeros diez meses de 2021. El peso promedio en gancho se ubicó en 232,5 kilos por cabeza y experimentó una suba de 1,3% anual.

La producción de carne vacuna ascendió a 2,58 millones de tn r/c/h en enero-octubre de 2022. Es decir, la industria frigorífica generó 115,6 mil tn r/c/h más que en enero-octubre de 2021 (+4,7%).

Del total producido estimamos que se enviaron al exterior 747,4 mil tn r/c/h exportaciones en los primeros diez meses del año, 10,8% más que un año atrás (+72,8 mil tn r/c/h). En tanto, el volumen de carne vacuna enviado al mercado interno habría ascendido a 1,83 millones de tn r/c/h, lo que implicaría un incremento de 2,4% anual (+42,8 mil tn r/c/h).

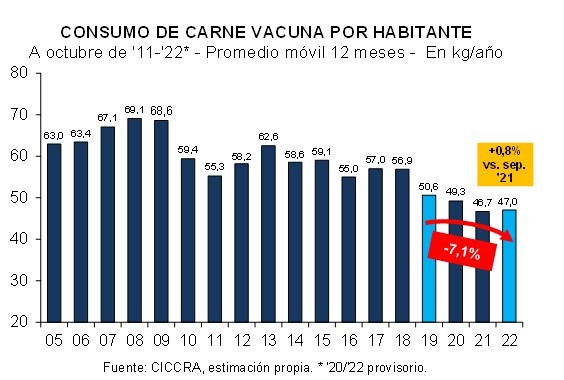

En lo referente al consumo por habitante, el promedio de doce meses fue equivalente a 47,0 kg/año en octubre de 2022. La comparación interanual arrojó una suba de 0,8% (+0,4 kg/hab/año). Cabe señalar que se trata de un cálculo de consumo aparente, el cual podría estar afectado por los ritmos de almacenamiento y abastecimiento del mercado. Por otra parte, al contrastar con el promedio de los doce meses a octubre de 2019 se registró una contracción de 7,1%.

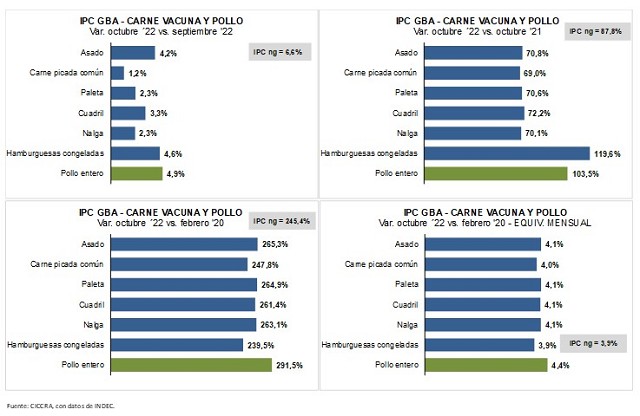

En línea con las proyecciones privadas, en octubre de 2022 el nivel general del Índice de Precios al Consumidor (IPC) que mide el INDEC en el Gran Buenos Aires aumentó 6,6% con respecto a septiembre (el promedio nacional mostró una suba de 6,3% mensual).

Nuevamente los precios de los principales cortes vacunos tuvieron incrementos inferiores al del nivel general (quinto mes consecutivo). Incluso, el valor de las hamburguesas congeladas y del pollo entero en esta oportunidad registraron alzas mucho más moderadas que en los meses previos, las que resultaron similares a las subas de los cortes cárnicos.

Entre octubre de 2021 y octubre de 2022 el IPC-GBA el alza llegó a 87,8%. Cabe destacar que sólo en las regiones Patagonia y Pampeana la suba interanual fue inferior a la del GBA (86,6% y 87,4%, respectivamente). En cambio, en NEA, NOA y Cuyo, los incrementos llegaron a 92,4%, 90,4% y 88,2% anual. Al igual que en los meses anteriores, la velocidad de crecimiento interanual del nivel general del IPC fue la más alta en treinta y un años.

El asado fue el corte que más subió de precio, con 4,2% mensual. Fue seguido por el cuadril, cuyo precio aumentó 3,3% mensual, y por la nalga y la paleta (2,3% en cada caso). En el caso de la carne picada común el aumento fue de 1,2% mensual.

En la comparación interanual los valores de los cortes cárnicos también subieron a menor ritmo que el nivel general del IPC, repitiendo lo observado en los meses anteriores. El precio del asado subió 70,8% entre octubre de 2021 y octubre de 2022, el de la carne picada aumentó 69,0%, el de la paleta, 70,6%, el del cuadril, 72,2%, y el de la nalga, 70,1%. En tanto, la caja de hamburguesas congeladas registró un incremento de 119,6% anual, producto de la recuperación que verificó a lo largo del corriente año. Y en el caso del precio del pollo, también más que se duplicó en el último año (+103,5%). En relación a los principales cortes cárnicos, en los últimos doce meses el precio del pollo entero se encareció 19,3%.

INDICADORES ECONÓMICOS SECTORIALES:

FAENA Y PRODUCCIÓN DE CARNE:

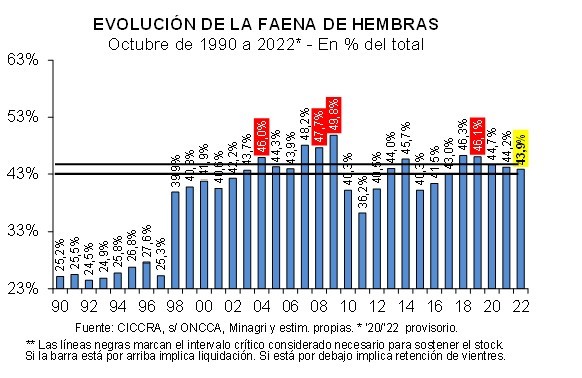

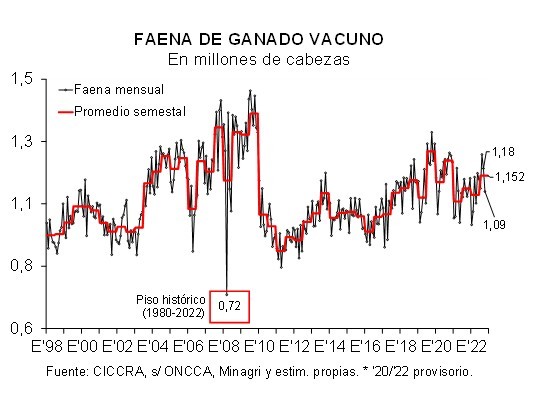

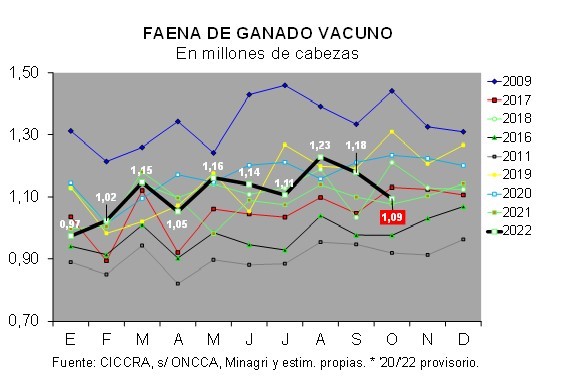

En octubre de 2022 se faenaron 1,095 millones de cabezas de hacienda vacuna. Al comparar con septiembre, la actividad frigorífica vacuna registró una mejora de 1,4% corregida por el número de días laborables, al tiempo que resultó 4,0% mayor a la de octubre del año pasado. Sin embargo, en la perspectiva histórica (últimos cuarenta y tres años) el nivel de faena del décimo mes del año quedó ubicado en el puesto Nº 20 y fue casi idéntico al promedio de los octubres de 1980-2021. En tanto, la faena de hembras mantuvo su participación en el límite inferior del intervalo consistente con el sostenimiento del rodeo vacuno (43,9%).

La faena de machos fue de 614,4 mil cabezas en octubre pasado, lo que significó una suba de 2,3% interanual (+13,9 mil cabezas). Casi todo el crecimiento del número de machos faenados fue explicado por la categoría novillos (+18,0%), en tanto la de novillitos casi no varió (+0,2%; +1.155 cabezas).

Por su parte, en octubre se faenaron 480,3 mil hembras, apenas 0,9% más que en octubre de 2021 (+4,1 mil cabezas). Se registró una caída de 7,6% interanual en la faena de vacas, debido a la combinación de una menor demanda de carne vacuna de China (-12 mil cabezas) y a una base de comparación más elevada (octubre 2021). A la inversa, la faena de vaquillonas registró un incremento de 5,1% interanual (+16,2 mil cabezas). Como consecuencia de todo ello, en el último año la participación de las hembras en la faena total descendió 0,4 puntos porcentuales y se ubicó en 43,9%.

En los primeros diez meses de 2022 la faena de hacienda vacuna llegó a 11,1 millones de cabezas y resultó 3,4% mayor a la realizada en enero-octubre del año pasado (+361,5 mil cabezas). En tanto, entre los últimos cuarenta y tres años, el nivel de actividad ocupó el puesto Nº 15 y fue 2,9% superior al promedio de los primeros diez meses del período 1980-2021.

En lo que transcurrió del año la industria frigorífica argentina faenó 6,08 millones de machos, lo que representó un incremento de 2,1% interanual (+126,4 mil cabezas). Fue la faena de novillos la que explicó todo el crecimiento interanual, ya que subió 16,7% anual (+138,3 mil cabezas). Por su parte, la faena de novillitos tuvo una contracción de 0,6% interanual (-29,6 mil cabezas) y la de toros marcó un repunte de 11,0% anual (+17,7 mil cabezas).

Entre las hembras, fue la faena de vacas la que explicó el incremento interanual, debido a baja base de comparación producto de la restricción que estableció el gobierno nacional para exportar de cortes de vaca entre mayo y agosto de 2021, la que luego fue morigerada de manera parcial. En la comparación interanual mostró un avance de 13,2% (+239,5 mil cabezas). En cambio, la faena de vaquillonas se mantuvo en el nivel de enero-octubre de 2021 (-0,1% anual; -4,4 mil cabezas). A raíz de todo ello, la participación de las hembras se ubicó en 45,2% de la faena total y superó 0,7 puntos porcentuales al guarismo de un año atrás.

En el décimo mes del año la producción de carne vacuna equivalió a 254 mil toneladas res con hueso (tn r/c/h). Entre los últimos 33 octubres, ocupó el puesto Nº 13. En relación al mes previo resultó 0,3% menor, cuando se la corrige por el número de días laborables. La mayor faena no llegó a compensar la retracción del peso promedio en gancho. En tanto, al comparar con octubre de 2021 la producción experimentó un aumento de 4,4%, mayormente explicado por el incremento de la faena (el peso promedio equivalió a 232 kilos en gancho; +0,4% anual).

En enero-octubre de 2022 se produjeron 2,58 millones de tn r/c/h de carne vacuna. Este volumen fue 4,7% mayor al de los primeros diez meses de 2021 (+115,6 mil tn r/c/h). En la perspectiva histórica se mantuvo en el puesto Nº 6. El peso promedio en gancho se ubicó en 232,5 kilos por cabeza y experimentó una suba de 1,3% anual.

CONSUMO INTERNO:

La producción de carne vacuna ascendió a 2,58 millones de tn r/c/h en enero-octubre de 2022. Es decir, la industria frigorífica generó 115,6 mil tn r/c/h más que en enero-octubre de 2021 (+4,7%).

Del total producido estimamos que se enviaron al exterior 747,4 mil tn r/c/h exportaciones en los primeros diez meses del año, 10,8% más que un año atrás (+72,8 mil tn r/c/h). En tanto, el volumen de carne vacuna enviado al mercado interno habría ascendido a 1,83 millones de tn r/c/h, lo que implicaría un incremento de 2,4% anual (+42,8 mil tn r/c/h).

En lo referente al consumo por habitante, el promedio de doce meses fue equivalente a 47,0 kg/año en octubre de 2022. La comparación interanual arrojó una suba de 0,8% (+0,4 kg/hab/año). Cabe señalar que se trata de un cálculo de consumo aparente, el cual podría estar afectado por los ritmos de almacenamiento y abastecimiento del mercado. Por otra parte, al contrastar con el promedio de los doce meses a octubre de 2019 se registró una contracción de 7,1%.

DINÁMICA DE LOS PRECIOS MINORISTAS:

En línea con las proyecciones privadas, en octubre de 2022 el nivel general del Índice de Precios al Consumidor (IPC) que mide el INDEC en el Gran Buenos Aires aumentó 6,6% con respecto a septiembre (el promedio nacional mostró una suba de 6,3% mensual).

Nuevamente los precios de los principales cortes vacunos tuvieron incrementos inferiores al del nivel general (quinto mes consecutivo). Incluso, el valor de las hamburguesas congeladas y del pollo entero en esta oportunidad registraron alzas mucho más moderadas que en los meses previos, las que resultaron similares a las subas de los cortes cárnicos.

Entre octubre de 2021 y octubre de 2022 el IPC-GBA el alza llegó a 87,8%. Cabe destacar que sólo en las regiones Patagonia y Pampeana la suba interanual fue inferior a la del GBA (86,6% y 87,4%, respectivamente). En cambio, en NEA, NOA y Cuyo, los incrementos llegaron a 92,4%, 90,4% y 88,2% anual. Al igual que en los meses anteriores, la velocidad de crecimiento interanual del nivel general del IPC fue la más alta en treinta y un años.

El asado fue el corte que más subió de precio, con 4,2% mensual. Fue seguido por el cuadril, cuyo precio aumentó 3,3% mensual, y por la nalga y la paleta (2,3% en cada caso). En el caso de la carne picada común el aumento fue de 1,2% mensual. En tanto, en lo referente a las hamburguesas congeladas, el incremento fue de 4,6%, resultando muy inferior a los ajustes mensuales de dos dígitos observados entre abril y septiembre del corriente año. Por su parte, el precio del pollo entero aumentó 4,9% en relación a septiembre.

En la comparación interanual los valores de los cortes cárnicos también subieron a menor ritmo que el nivel general del IPC, repitiendo lo observado en los meses anteriores. El precio del asado subió 70,8% entre octubre de 2021 y octubre de 2022, el de la carne picada aumentó 69,0%, el de la paleta, 70,6%, el del cuadril, 72,2%, y el de la nalga, 70,1%. En tanto, la caja de hamburguesas congeladas registró un incremento de 119,6% anual, producto de la recuperación que verificó a lo largo del corriente año. Y en el caso del precio del pollo, también más que se duplicó en el último año (+103,5%). En relación a los principales cortes cárnicos, en los últimos doce meses el precio del pollo entero se encareció 19,3%.

Finalmente, al contrastar con el mes previo al inicio de la cuarentena el nivel general del IPC-GBA creció 3,5 veces y el precio promedio de los cortes vacunos relevados por el INDEC subió 3,6 veces. Concretamente, el precio del asado subió 265,3% y el de la paleta, 264,9%. En tanto, el precio de la nalga aumentó 263,1%, el del cuadril, 261,4%, y el de la carne picada común hizo lo propio en 247,8%. En el mismo lapso el valor de la caja de hamburguesas congeladas acumuló un incremento de 239,5%, reduciendo de manera apreciable la brecha que existía con los cortes cárnicos referidos. Y el precio del pollo entero acumuló un alza de 291,5% en treinta y dos meses (+3,9 veces).