Hablar de viento de cola es ridículo. Pero, no lo es si afirmamos que el viento de frente ha cesado.

Es más: bien podría expresarse que hay una suave brisa, a favor.

Un gran disparador de la relativa fortaleza de los granos gruesos pareciera provenir de la debilidad del dólar de los últimos meses.

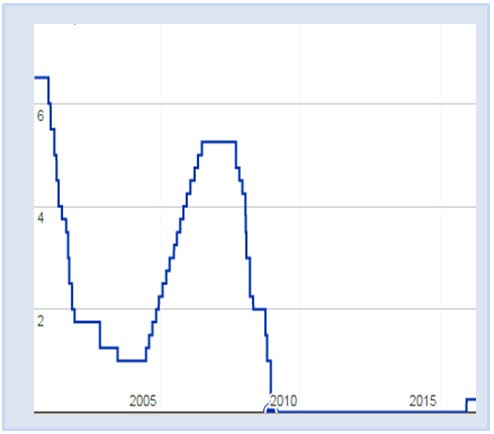

Para fines del año pasado, la mayor parte de los analistas económicos y financieros creían que la Reserva Federal de EE.UU. iba a subir visiblemente la tasa de interés.

Pero no sucedió ello. A comienzos de año, el incremento fue mínimo.

Evolución de la tasa de interés (Reserva Federal)

Julio/2001 a Mayo/2016

Y, posteriormente, en marzo, el Comité de Mercado Abierto de la Reserva Federal mantuvo sin cambios la tasa de fondeo de Estados Unidos, en un rango que va de 0.25% a 0.50 puntos.

El nudo central radica en que el dólar se mueve según sea el ritmo del costo del dinero. De esta forma, si la tasa de interés es baja o, al menos, no se incrementa, el dólar mantiene una cierta tendencia de debilidad que presiona sobre a la suba de la demanda de commodities.

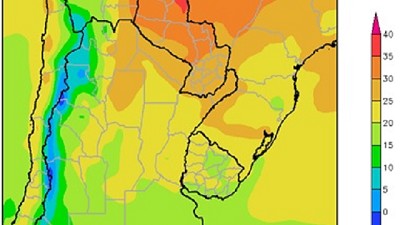

Además del comportamiento del dólar, un elemento decisivo en la demanda internacional, ha irrumpido con fuerza impredecible sobre la oferta que amenaza restringirse considerablemente, por los problemas climáticos de Sudamérica.

La soja, así como los demás commodities agrícolas, está determinada por el clima. Y las lluvias han dejado en claro que producir no es sólo una cuestión de competitividad, el clima también importa. Y mucho.

Esta campaña ha estado marcada por las inclemencias; en una parte, ha habido exceso de precipitaciones y en otra, una marcada sequía.

La producción de soja en Sudamérica, correspondiente al ciclo 2015/2016, ahora se estima en 168 millones de toneladas en lugar de los 174 millones de toneladas estimadas por el USDA en abril.

El clima no sólo ha afectado la soja.

En Brasil, particularmente, las pérdidas por son cuantiosas. Alrededor de 10 millones de toneladas de maíz tardío sería el volumen perdido.

Para FC Stone hay un recorte en su previsión para la segunda cosecha de maíz brasileño, a resultas del tiempo seco del pasado mes en los principales Estados productores del cereal.

Se estima una producción de apenas 48,50 millones en lugar de los 56 millones de toneladas que hasta hace poco se calculaba.

Respecto a la soja, hoy se habla de una cosecha de 96,50 millones de toneladas, frente a los 97,50 millones de abril y a los 100 millones estimados por el USDA en el reporte último.

Por este motivo en Chicago la soja subió casi 15% y el maíz subió más o menos 12%.

Según los operadores del mercado, China importaría soja en un volumen cercano a 8,5 millones de toneladas durante mayo, a 8,5 millones de toneladas durante junio y a 8 millones de toneladas durante julio. La cosa está firme, pese a todo lo declamo sobre el aterrizaje oriental.

Vale destacar que la molienda de esta oleaginosa en China, desde el 1 de octubre de 2015 hasta el 22 de abril de 2016, se ha aproximado a 44 millones de toneladas, un 10 % más que en el mismo período del año anterior.