El presente informe se realiza en base a la información recibida de 123 establecimientos asociados, cuya capacidad de encierre declarada a la fecha es de 585.892 cabezas.

La información fue recogida entre el lunes 28/02 y el viernes 4/03.

Los datos solicitados eran el stock al 1/03/2011 y el total de ingresos y egresos que se dieron durante Febrero 2011. Asimismo, se relevó el promedio de días de encierre.

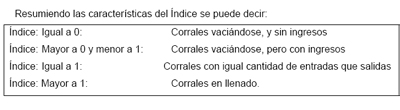

Los primeros datos que surgen, son los porcentajes de OCUPACION. De acuerdo a la información enviada, tenemos el correspondiente al 1/03/2011; y podemos reconstruir para estas mismas empresas el stock del mes anterior:

Ocupación al 1/03/11: 39,82%

Ocupación al 1/02/11: 44,33%

Así pues, el STOCK para las 123 empresas que respondieron al relevamiento de marzo disminuyó en 4,5 puntos.

Continuando con la información recibida y procesada, se observa que las ventas del mes de Febrero (en cantidad de animales), representan un 33% del stock equilibro.

Ahora bien, para analizar INGRESOS vs. SALIDAS del mes, nos referiremos al

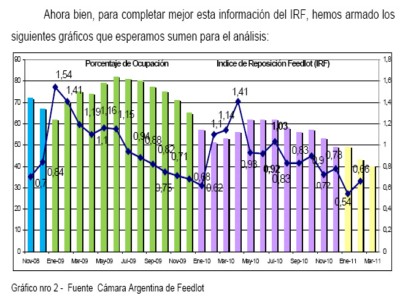

INDICE de REPOSICION FEED LOT (I.R.F.), el cual nos indica cuántos animales ingresan por cada animal vendido. Este índice, para el mes de FEBRERO ha sido del

0.66.

Es decir que persiste la tendencia al vaciado, a un menor ritmo que en enero, donde el IRF se acomodó en el orden del 0.54; pero vaciado al fin. Ya estamos frente al séptimo mes consecutivo, donde las salidas fueron mayores que los ingresos.

El Gráfico Nº 2 reúne en una misma imagen, el PORCENTAJE de OCUPACION, en columnas, y con la lectura sobre el eje principal (o izquierdo), y la LINEA del Índice de ROTACION FEEDLOT (IRF), el cual se lee sobre el eje 3 secundario (o derecho).

Dado que el IRF, refleja ingresos sobre, egresos; si estos últimos han sido bajos por los niveles de encierre, y el IRF es superior a 1, puede dar a errores de interpretación de la situación actual de los corrales; de ahí la importancia de analizar ambos indicies al mismo tiempo.

Como se puede observar, nos encontramos con una reposición negativa (mas salidas que ingresos) en una ocupación muy baja (entorno al 40%). Si bien es cierto que la zafra de terneros nuevos aun no ha comenzado, también es cierto que estamos frente a la ocupación más baja para un Mazo, de los últimos 10 años.

La razón de esta situación, se encuentra principalmente en el precio de reposición (precio del ternero). El mismo, con un diferencial de entre el 20/25 % respecto del valor gordo, sumado a un precio sostenido del maíz, no dejan mucha cintura para ingresar al negocio. Asimismo, no podemos olvidar que el sector, posee aún una parte importante de su capital de trabajo, en la ex ONCCA.

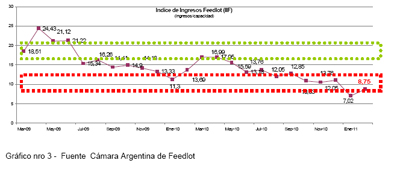

Para seguir analizando la situación del sector, hemos calculado otro índice más, que podríamos denominar INDICE de INGRESOS (IIF), el cual surge de dividir, los INGRESOS DEL MES, sobre LA CAPACIDAD DE ENCIERRE del Establecimiento.

Así pues, este dato pasa a ser independiente de la cantidad de ventas, es decir, es indistinto si se está vendiendo mucho o poco, solo se referencia a CUANTOS

ANIMALES INGRESARON sobre la CAPACIDAD Total del FEEDLOT. Así pues, en el Gráfico Nº3 podemos ver este IIF:

Para comprender mejor este INDICE, podemos mencionar que un trabajo a pleno, con encierres de 120 días, debería darnos un IIF del 25 % (la rotación de nuestros corrales).

En este último relevamiento, vemos como el IIF para febrero fue del 8.75 %, es decir una reposición realmente baja.

Tal cual como informaríamos al principio del informe, en esta encuesta, se consultó cual era el promedio de días de encierre actual. Sabemos que años atrás, con un negocio favorable en la compra venta (relación invernada – gordo) y con un costo del kilo producido superior al precio del kilo vendido, las rotaciones eran rápidas, y se apuntaba a engordes cortos, de menos kilos producidos.

Ahora bien, durante el 2010, y este 2011 que se inicia, sabemos que enfrentamos una transición importante, en donde la compra venta es totalmente desfavorable, y es importante la cantidad de kilos producidos, para lograr rentabilidad. En este contexto, los socios, responden que el promedio de encierre ronda los 111 días, con una dispersión de respuestas individuales que van de los 70 días hasta los 200 días.

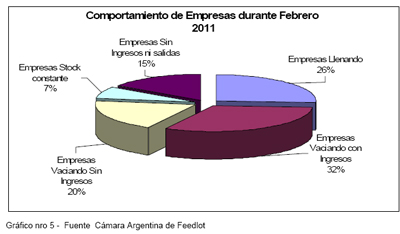

Por último para completar la información, haremos un breve resumen de la tendencia de las empresas, analizando el comportamiento particular de las 123 empresas que respondieron a la encuesta; lo cual refleja también la actitud actual de los actores.

De esta manera se observa que durante el mes de Febrero el 26% de las empresas se encontraron en proceso de aumento de stocks, y un 52 % de las mismas, se encuentran en vaciado.

La evolución del comportamiento de las empresas, la podemos observar en el siguiente gráfico:

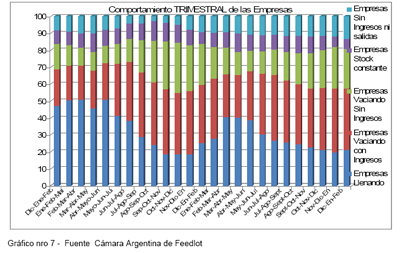

Asimismo, podemos ver la información del “comportamiento de las empresas”, pero promediando trimestralmente dicho comportamiento, de manera tal de “amesetar” o

“limar” las distorsiones que puede haber al analizar esto de manera mensual.

Destacados del presente informe:

a) Índice de Reposición (IRF) promedio de 0,66 refleja CORRALES lejos del

EQUILIBRIO, con tendencia al vaciado, aunque un poco menos pronunciado que durante Enero (IRF=0.54)

b) IIF: (INDICE de Ingresos) en torno al 8.75 %, esta muy bajo para la rotación argentina.

c) Empresas en Llenado, representan el 26%, mientras que el 52 % reportan situación de vaciado.

d) Porcentajes de ocupación del 39.82 %.

e) Promedio de Días de encierre actual: 111 días