Informe Quincenal Mercado de Granos

13 de Julio de 2009

- Sobre Perspectivas Agrícolas 2008/2009

El grupo de economía de INTA Pergamino, ofrece a los organizadores de reuniones las conferencias sobre Perspectivas Agrícolas de la Cosecha 2009/10. Las mismas brindan un panorama actual del mercado de granos, aspectos económicos y estrategias comerciales. Presentación en Power Point con modernos sistemas audio visuales. También se brinda asesoramiento capacitación sobre estrategias comerciales más aconsejables para el productor rural.

- TRIGO

Durante la última quincena (26/06-10/07), las cotizaciones del trigo y para

el contrato más cercano, tanto en Chicago como en Kansas, continuaron su

derrotero bajista, retrayendo los precios a los niveles más bajos en lo que va

del año. Las bajas fueron más graduales durante la última semana y tanto para

Chicago como Kansas podrían dar evidencias de rebotes o pisos, en caso de

sostenerse en los rangos del cierre de 180 y 195 u$s/t, respectivamente.

No obstante, para ambas plazas, las bajas en la quincena estuvieron en el orden

del 8%, acumulando 6 bajas semanales consecutivas desde inicios de junio.

Para la plaza de Chicago, las variaciones en la quincena resultaron pérdidas

netas de 16 dólares al cerrar a 180,4 u$s/t (195,8 quincena y 215,3 mes

anterior). Para Kansas, las bajas resultaron similares, con una merma neta de 18

dólares, al cerrar a 198,5 u$s/t (216,5 quincena y 234,4 mes anterior).

Con este comportamiento los precios retornaron a los valores mínimos del año

alcanzados a inicios de marzo. En realidad se ha concluido el ciclo alcista que

prevaleció desde mediados de abril hasta la primera semana de junio, cuando se

alcanzó un máximo de 248 y 267 u$s/t para Chicago y Kansas, respectivamente. A

partir de allí y hasta el cierre, los valores tocaron pisos de precios de 180 y

198 u$s/t, respectivamente. Como vemos, durante este ciclo se alcanzaron alzas

de 70 dólares y luego bajas similares en los extremos.

La fuerte suba y luego la baja tiene como explicación la mercadería cercana, es

decir, la cosecha julio 2009. Para los meses más alejados, hacia 2010 por

ejemplo mayo10, hay un premio de casi 30 dólares, lo que revele cierta tendencia

alcista.

Según el análisis técnico, para Chicago y Kansas y para el contrato de cosecha

julio mostró una tendencia bajista, que aún se podría fortalecer, dado que los

precios del cierre quedaron casi 15 dólares abajo de la media móvil de 20 días,

en torno a los 195 u$s/t. Para Kansas y para similar contrato, la tendencia

resultó similar con iguales argumentos y con cierres muy por debajo de la media.

Según los operadores, los precios futuros del trigo están mostrando mucha

dificultad para forjar pisos.

El USDA dio a conocer su estimación de julio de trigo para la nueva campaña

2009/10 en los Estados Unidos, que impactó negativamente en los precios. Elevó

las proyecciones de los stocks finales del ciclo, aportando más al tono bajista.

Si bien el clima ha resultado óptimo, un retraso en la cosecha por probables

precipitaciones en algunas regiones dio algo de sustento limitando las pérdidas.

Si bien la incidencia de los mercados financieros ha sido determinante de las

bajas más recientes, una oferta internacional de trigo en niveles muy

abundantes, con una demanda relativamente calma, genera un fondo bajista

subyacente.

Un factor bajista adicional para el cereal pero también para todos los granos,

fue la regulación y el control que realizó la CFTC (Commodtiy Futures Trading

Commission) sobre el accionar de los fondos en los mercados de commodities.

Según se informó, la autoridad reguladora planea reducir la actividad

especuladora en dichos ámbitos. El presidente de CFTC, señaló que durante julio

y agosto llevará audiencias para evaluar la aplicación de límites adicionales a

los inversores especulativos que operan “principalmente en commodities

energéticos, tales como petróleo crudo, gasoil para calefacción, gas natural,

nafta y otros productos energéticos”.

Por los bio combustibles, el maíz y los aceites vegetales son productos

energéticos, de manera directa o indirecta podrían quedar comprendidos en las

nuevas regulaciones

Esta iniciativa tiene el respaldo del Senado norteamericano en el sentido que se

tomen medidas para evitar el formidable aumento que registraron el año pasado

los precios de los contratos futuros de commodities energéticos. En lo que va

del año, los contratos de petróleo crudo en el Nymex aumentaron más del 40%.

Por causa de estos anuncios, los precios de los contratos de poroto, harina y

aceite de soja se derrumbaron en el Mercado de Chicago, mientras que lo mismo

ocurrió con los contratos de maíz.

Las exportaciones semanales de trigo estadounidense estuvieron por arriba de la

expectativa de los operadores y resultaron alcistas para los precios futuros del

cereal. Para la semana concluida el 2/07/09 se reportaron como vendidas 548,2

mil toneladas (241,9 semana anterior), arriba del rango esperado por el mercado

de 250 a 400 mil toneladas.

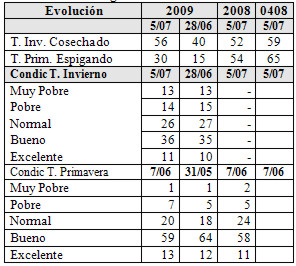

Con relación a la evolución del cultivo las condiciones climáticas en los EEUU

resultaron neutrales para los precios del trigo. Según el cuadro adjunto el

trigo de primavera esta espigando un 30% (54% y 65% promedio). El trigo de

invierno esta cosechado un 56%. La condición de bueno a excelente de los

cultivos de invierno, declinó a 47% y la del trigo de primavera fue mejor,

alcanzó en esa condición buena a excelente a 72% (69% año anterior).

Evolución del Trigo 2009/10 en los EEUU.

Fuente: USDA Weekly weather and crop bulletin

2009, July 7

Según el informe WASDE de julio, el balance mundial de trigo 2009/10 mostró

pocos cambios con relación al mes anterior. La producción se mantuvo en 656,5

millones de toneladas, el comercio en 124 y el uso total en 642,6 y cerraría un

stock rebajado a 181,3 millones de toneladas (182,7 mes y 167,4 año anterior).

La relación stock/uso quedó en 28,2% (28,5% mes y 26,3% año anterior). Cuadro 1.

Para los EEUU, el balance de trigo 2009/10 fue más holgado que el mes anterior,

y cerró un stock aumentado a 19,2 millones de toneladas (17,6 mes y 18,2 año

anterior). La relación stocks/uso de dicho país pasó a 55,9% (51,6% mes y 53,4%

año anterior). Se corrigió este mes el área a cosechar en 0,6 a 21,41 millones

de hectáreas (22,5 año anterior), el rinde 0,5 a 2,82 t/ha (3 año anterior) y la

producción aumentó 2,6 a 57,5 millones de toneladas (68 año anterior). Los

aumentos del comercio que pasaron a 25,2 y el uso total a 34,4 no alcanzaron a

compensar el aumento de la oferta, con el consiguiente incremento del stock.

Si bien estos indicadores fueron bajistas para los precios, dominaron los

efectos de los fondos con fuertes tomas de ganancias y mermas generalizadas

sobre el cierre.

Para Argentina y para 2009/10 se rebajó la proyección de cosecha de trigo a 9,5

millones de toneladas (11 mes y 8 año anterior. El saldo exportable se estimó en

4 millones de toneladas, por primera vez en varias décadas, menor a la molienda

doméstica.

Los futuros de trigo en Chicago se mostraron en baja, con signos de debilidad y

con un avance importante de la cosecha. No obstante, la influencia del mercado

de soja, de los mercados energéticos, la firmeza del dólar y la venta

especulativa por parte de los fondos presionaron negativamente los precios de

este mercado. En un marco global de mayor holgura para cereal, las previsiones

de corto plazo para los precios del cereal continuarían siendo bajistas.

Mercado local

Sin ofertas abiertas por el cereal, no se registraron operaciones en la Bolsa

de Comercio de Rosario. Los exportadores también se mantuvieron retirados del

mercado, tanto para el caso del disponible como del forward, repitiendo el

escenario de las últimas semanas.

Para la zona de Rosario las cotizaciones del cereal siguieron la referencia

anterior del acuerdo entre los exportadores y el gobierno. Según se acordaron,

los precios en zona Rosario cerraron a 654 $/t (654 quincena y 611 mes

anterior). La falta de operaciones en puertos del sur generó ausencia de

cotizaciones en Quequen y Bahía Blanca.

Para el mercado de forward, algunas ofertas puntuales se trabajaron a 155 u$s/t

por tonelada con entrega en Dic 09, aunque sin lograr volumen significativo.

Los valores para mercadería cercana quedaron próximos al precio FAS teórico

publicado por la SAGPyA. Para un precio FOB de exportación de 240 u$s/t, con

retenciones del 23% y el dólar comprador BNA a 3,77 y gastos habituales de

exportación daría un FAS teórico de 657 $/t, muy cercano al oficial. Para el día

10/09 la SAGPyA informó un FAS teórico para el trigo pan de 661 $/t.

En el mercado de exportación del Golfo de México, los precios FOB del cereal

siguiendo las bajas de Chicago y Kansas mostraron mermas del orden del 6%.

Durante la última quincena para embarques cercanos el trigo FOB proveniente de

Kansas cayó 15 y cerro a 235,9 u$s/t (251,4 quincena y 263,8 mes anterior), el

trigo proveniente de Chicago perdió 13 dólares y cerró a 184,9 u$s/t (198,4

quincena y 209,1 mes anterior).

En el mercado de exportación Puertos Argentinos, el valor FOB indicativo de

operaciones de trigo fue de 240 u$s/t (220 quincena y 225 mes anterior). Desde

el sector oficial se informó un FOB de 240 u$s/t.

Durante la última quincena en el mercado de futuros local (MATBA), el precio del

cereal disponible declinó menos que sus pares internacionales y cerró a 147 u$s/t

(150 quincena y 152,5 mes anterior). El contrato para julio cerró en baja a 145

u$s/t (145,5 quincena y 153 mes anterior) y para el mes de septiembre, las

cotizaciones mostraron bajas del 3% cerrando a 147,5 u$s/t.

Para el trigo enero de 2010, desvinculado de las variaciones externas cerró sin

cambios a 156,6 u$s/t (156 quincena y 160 mes anterior). Para marzo y julio de

2010 se cotizó casi sin cambios entre 160 y 174 u$s/t, respectivamente.

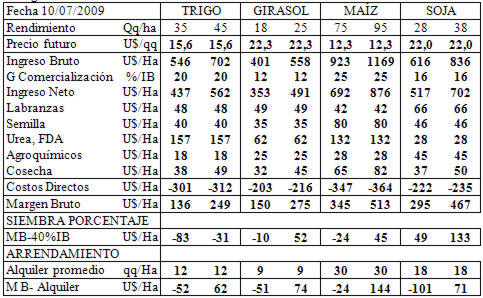

La estimación de rentabilidad del trigo para la cosecha 2009/10, adoptando el

precio del cierre para enero 2010 de 156 u$s/t y según los rendimientos de 35 y

45 qq/ha brindó márgenes brutos que se situaron entre 136 y 249 u$s/ha,

respectivamente (ver Cuadro).

Se puede concluir que la tendencia mundial bajista del trigo no se ha trasladado

a las cotizaciones del mercado de trigo doméstico. No obstante, la baja

atribuida a la incertidumbre internacional ha sido muy importante.

La posición del mes de julio ha tenido una muy fuerte baja en el mercado de

Chicago. En el mercado local tiende a reflejar las alzas para más largo plazo,

asi se recupera algo la posición setiembre y la del trigo nuevo (enero 2010).

Este último se negoció más sólido a un piso de 155 u$s/t.

Sin embargo, el desánimo y la seca estarían indicando la menor siembra de muchas

décadas. Para los especialistas la seca ya ha tenido un efecto irreversible

sobre la decisión de siembra.

Con respecto al precio tanto el maíz como el trigo siguen a la espera de las

definiciones políticas y limitados por la ausencia de exportadores en el

mercado, ya que los mismos están proscriptos por medio del sistema de ROE VERDE.

Según la Bolsa de Cereales al 8/07/09, se rebajó la estimación de siembra para

la nueva temporada situándose ahora en 2,8 millones de hectáreas (2,9 anterior),

un 40% menos que en 2008.

Las recientes lluvias sobre el centro este de Buenos Aires, parte de Entre Ríos

y sur de Santa Fe permitirían siembras adicionales con variedades de ciclo

corto, a pocos días del cierre de la ventana de siembra.

La humedad acumulada en el sudeste bonaerense y en Entre Ríos refuerza las

perspectivas de siembra y que ésta no sea tan baja como se esperaba. Esto

permite sostener la intención de siembra para la temporada agrícola en 2,8

millones de hectáreas, un 39% menor a la campaña agrícola precedente.

No se descartaron futuros recortes si los aportes de agua no llegan a tiempo en

amplias regiones del sudoeste bonaerense y de La Pampa, donde hay posibilidades

de implantar el cultivo hasta principios de agosto.

A la fecha se han cubierto 1,6 millones de hectáreas, muy exigua respecto a la

superficie implantada igual fecha del año anterior (3 millones de hectáreas) y

mucho más contra la de las campañas anteriores (4 millones de hectáreas).

Las 225 mil hectáreas incorporadas en los últimos siete días se localizaron

mayormente en el sudeste de Buenos Aires y en Entre Ríos apoyadas por la mejor

humedad de los suelos.

La sequía no solo limita las coberturas sino también ya afecta el desarrollo del

cereal. La germinación y el nacimiento se ha demorado y en otros casos hay

pérdidas de plantas. La debilidad de las plántulas las hace más susceptible al

daño por los pulgones. Para otras zonas, las reservas escasas complicarían la

formación de los macollos. De este modo, las lluvias resultan ya necesarias para

una mejor evolución de los plantíos.

Para los próximos días la perspectiva climática en la mayor parte del área,

continuaría agravándose por los déficits hídricos que la afectan.

En el Sudoeste de Buenos Aires, la intención de siembra era muy firme por la

falta de alternativas de cultivos, con lo cual el trigo (o en su defecto la

cebada) son el único recurso que tiene los productores locales, después de haber

cerrado una pobre campaña con la cosecha gruesa.

Se reitera que en el contexto nacional la reducción de la superficie cultivada

alcanzaría un 40% de la zafra precedente. Los pronósticos sobre la disminución

de la producción 2009/10 resultan alarmantes y, en caso de concretarse,

alcanzaría a apenas las necesidades domésticas, dejando fuera al país del

mercado exportador, por primera vez, desde 1890.

De acuerdo al USDA y al informe del 10 de julio 2009, la producción Argentina de

trigo para 2009/10 se estimó en 9,5 millones de toneladas (11 mes y 8,4 año

anterior), el área a cosechar fue proyectada en 3,5 millones de hectáreas (4 mes

y 4,2 año anterior), con un rinde de 2,71 t/ha (2,75 mes y 1,98 año anterior).

- MAÍZ

Durante la última quincena (26/06-10/07), las cotizaciones del maíz en

Chicago y para el contrato más cercano –julio09-, mostraron fuertes bajas

acumulando mermas del orden de 10%. La variación neta de la última quincena, fue

una baja de casi 15 dólares al cerrar a 136,3 u$s/t (151,3 quincena y 167,9 mes

anterior). Para la posición diciembre 2010 cotizó a 132,9 u$s/t.

Las bajas en la quincena fueron importantes y se precipitaron luego del 30/06

cuando el reporte del USDA de áreas cultivadas incrementó su estimación más allá

de lo esperado. La caída alcanzó el limite permitido y bajo a 136,6 u$s/t, a

partir de ese valor, no se recuperó tocando otro mínimo el dia 7/09 a 132,7 u$s/t.

No obstante, el precio quedó fluctuando en el rango de 132 a 136 buscando

sostener pisos.

Es importante destacar que solo se había alcanzado precios por debajo de 140 u$s/t,

en diciembre de 2008. El cereal se había sostenido dentro de un canal entre los

140 a 160 u$s/t, desde noviembre del año anterior a fines de junio.

De acuerdo al análisis técnico, la tendencia se consolidó como bajista, que

podría reforzarse, dado que los valores del cierre quedaron casi 10 dólares por

debajo de la media de los últimos 20 días, en torno de 145 u$s/t. Los precios

del maíz están intentando forjar un piso, pero con mucha dificultad.

El caso del maíz fue la sorpresa en los mercados de granos que detonó por el

inesperado aumento de estimación de siembra en los EEUU, Cuando las expectativas

eran una baja por causa del atraso en la siembra y un probable aumento del área

destinada a la soja, se incrementó 0,9 millón de hectáreas llevando la

proyección a 32,4 millones de hectáreas, que resultaría la más alta desde

2009/08.

Este factor junto a los mayores stocks que se estimaron y el buen clima para

desarrollo de los cultivos generaron esa baja. Como fue señalado por el análisis

técnico no hay señales claras de un piso, por lo que no se puede descartar una

caída adicional.

Con respecto a los meses futuros luego de la cosecha, las cotizaciones del maíz

para la posición mayo 2010 cerró a 142 u$s/t, contra 129 de septiembre,

arrojaron una prima de 13 dólares lo que revela un mercado diferente luego de la

cosecha 2009/10.

Las bajas de los futuros de maíz en Chicago tuvieron como detonador indicadores

del propio mercado. Pero, durante meses las variaciones estuvieron explicadas

por los precios del petróleo, por los mercados financieros y los pronósticos más

o menos favorables de la economía mundial.

En realidad el contexto financiero mostró un optimismo muy disminuido entre los

inversores. Predominó la liquidación de valores incluyendo también las

coberturas realizadas en commodities. Esto acentuó también las bajas en los

granos y en el maíz.

Según los operadores, la caída de precios es más fuerte para la cosecha nueva,

alcanzando valores por el maíz y la soja que no son atractivos para la siembra

futura. En lo cercano la de Sudamérica.

El contexto climático esta también ayudando a la baja, por la evolución

favorable de los cultivos en los Estados Unidos. Durante las últimas semanas la

debilidad del mercado adhirió en el mismo sentido, con los fondos que

participaron como netos vendedores.

Con respecto a esta actitud vendedora un factor importante también fue las

regulaciones anunciadas por el director de la CCCE en los EEUU. Las medidas

fueron alentadas por las críticas recibidas en el Congreso por parte de los

legisladores. Se procuró desalentar el rol muy especulativo del mercado de

futuros especialmente en los bienes energéticos.

Se estima que los poseedores de títulos comprados ante esta eventual situación,

podrían detonar ventas y provocar un nuevo efecto bajista de corto a mediano

plazo.

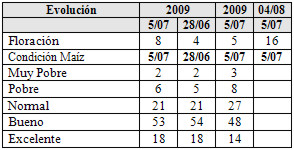

Durante las últimas semanas, las condiciones climáticas fueron favorables para

el desarrollo de los cultivos en los EE.UU. La condición del cereal se mostró

óptima en un 71% entre bueno a excelente, superior a igual período del año

anterior (62%).

Evolución del Maíz 2009/10 en los EEUU.

Fuente: USDA Weekly weather and crop bulletin

2009, July 7

Según el informe de oferta y demanda del USDA del mes de julio, las

proyecciones del maíz para la temporada 2009/10 mostraron un mercado mundial más

holgado con un incremento de los excedentes. Dicho ciclo finalizaría con un

stock aumentado a 139,2 millones de toneladas (125,5 mes y 143,8 año anterior).

La relación stock/uso mundial quedaría en 17,5% (15,8% mes y 18,5% año

anterior). Según el informe de julio, se produjo este mes un aumento de la

producción de casi 9 a 789,8 millones de toneladas, el comercio 0,25 a 81,5 y el

uso total declinó 0,1 a 794,5 millones de toneladas. Como vemos, el incremento

de la oferta pasó a engrosar los stocks finales. Cuadro 2.

Para los EEUU, dicho balance cambió fuerte este mes de julio, por el incremento

proyectado del área a cosechar que pasó de 31,5 a 32,4 millones de hectáreas, el

rinde se mantuvo en 9,63 t/ha y la producción aumentó casi 9 de 312,2 millones

de toneladas (303,2 mes y 307,4 año anterior). Por su parte el comercio creció

solo 0,3 a 49,5 millones de toneladas y el uso total creció 0,4 a 268,6 millones

de toneladas (258,3 año anterior). Este fuerte cambio en los EEUU impactó a

nivel mundial, dado que se incrementó el stock de dicho país a 39,4 millones de

toneladas (27,7 mes y 44,9 año anterior) y la relación stock/uso aumentó a 14,7%

(10,3% mes y 17,4% año anterior).

Sin embargo, se debe destacar el nivel de consumo mundial que sería de 19

millones de toneladas por arriba del récord del ciclo anterior. Esto tiende a

repetirse en los EEUU, y constituye un factor de fortaleza del precio para el

mediano a largo plazo.

Las exportaciones de maíz norteamericanas para la semana concluida el 2/07

fueron alcistas para los precios. Alcanzaron a 1164,5 mil toneladas (1272 semana

anterior), por arriba del rango esperado por el mercado, de 800 a 1000 mil

toneladas.

En resumen el mercado mundial de maíz 2009/10 revirtió sus indicadores

fundamentales alcistas, liderado por los cambios en más producción y stocks en

los EEUU. Se sigue sosteniendo un nivel de uso muy importante. La proximidad de

la etapa de floración del cultivo en dicho país tendrá una etapa muy sensible

“mercado climático” por lo tanto, más que bajas se prevé una mayor volatilidad

en este mercado.

Por supuesto esto subordinado a los cambios que pueden provocar compras o ventas

masivas de los fondos bursátiles, que seguirán rigiendo los mercados de

commodities.

Mercado local

Durante las últimas semanas el sector exportador volvió a mantenerse al

margen de la comercialización en el ámbito interno. No se escucharon ofertas

abiertas, tanto para el caso del maíz disponible como para el nuevo, lo cual

redujo a casi nulo los negocios en el recinto de la Bolsa de Comercio de

Rosario. Los negocios por maíz a precio de mercado siguen brillando por su

ausencia y el mercado disminuyó sus expectativas. Para la zona de Rosario, los

precios del cereal continuaron indicativos a 450 $/t (450 quincena y 450 mes

anterior).

La cosecha casi finalizada, fue estimada en 12,5 millones de toneladas y con las

autorizaciones para la exportación, el saldo remanente alcanzaría para el

consumo local del año. La falta de permisos de exportación hace suponer que no

habrá ventas significativas al exterior hasta la nueva cosecha. Esto resta

interés de los exportadores para pagar retenciones adelantadas y aguardar por un

saldo que será dudoso.

Durante la última quincena, el precio maíz en el Golfo de México se mostró a

tono con las variaciones negativas (-9%) en Chicago. Para los embarques cercanos

el maíz cerró con bajas de 15 a 157,7 u$s/t (172,9 quincena y 189,9 mes

anterior). En los puertos Argentinos, el precio del cereal indicativo para

embarque julio mostró pocos cambios y cerró a 173,7 u$s/t (174,9 quincena y

189,6 mes anterior). Para agosto en cambio declinó a 163,9 u$s/t.

Según el valor FOB de referencia indicado por la SAGPyA de 173 u$s/t para los

embarques para julio 2008, para los puertos locales con un dólar de 3,77 $/u$s,

las retenciones de 20% y los gastos habituales de la exportación cercano a 10

dólares, darían una capacidad de pago de 485 $/t, por arriba de la referencia

que se estuvo indicando en los mercado locales. Precisamente, la SAGPyA indicó

un FAS teórico de 459 en $/t. Para la nueva cosecha dicha fuente estimó con un

FOB de 121 un precio de 455,6 $/t.

En el mercado de futuros local, durante la última quincena el precio del maíz

disponible y para los meses cercanos mostró fuertes bajas. El cereal disponible

cayo 13 a 109 u$s/t (122 quincena y 120 mes anterior). El contrato julio 2009

cerró a 108 u$s/t (123 quincena y 125 mes anterior). Para el mes de septiembre a

diciembre cerró con bajas superiores al 10% entre 116 a 120 u$s/t. Para la nueva

temporada abril 2010 cerró con una baja de 4 a 123,3 u$s/t (127,6 quincena y

132,8 mes anterior).

Como vemos pese a no contar con operaciones físicas en los mercados locales, las

bajas del sector externo se trasmitieron casi directas.

La rentabilidad del cultivo para la cosecha futura adoptando el precio del

contrato abril 2010 de 122,3 u$s/t y para los rendimientos de 75 y 95 qq/ha

proyectó márgenes brutos para el cereal entre 345 y 513 u$s/ha (ver Cuadro).

Las fuertes bajas de la mercadería vieja influirán negativamente en las ventas,

que ya eran escasas y se tornarían virtualmente nulas.

Se aguardaba un fortalecimiento del mercado según la eventual merma productiva

de los EEUU, los resultados a partir del 30/06 fueron los opuestos, situación

que indica una debilidad ahora hasta al menos octubre (fin de cosecha en los

EEUU).

El panorama externo se suma la falta de incentivo para que los exportadores

paguen las retenciones por adelantado y además, porque solamente se podrá

exportar si está garantizado el consumo interno.

Todo esto constituye un panorama de coyuntura poco propicio para pensar en

incrementos locales de la siembra. Aunque es muy temprano para ello, las

perspectivas estarán también fuertemente condicionadas a la reversión de la

actual sequía.

Según la Bolsa de Cereales, al 8/07 el avance de la recolección de maíz en el

país fue de 97,7% (adelantado 1,5% respecto de igual fecha del año anterior). La

superficie apta fue de 2,12 contabilizando un área perdida de 340 mil hectáreas

y una siembra total de 2,46 millones de hectáreas (2,85 era la proyección

inicial perjudicada por la seca). Solo resta por colectar 2,3% de la superficie

destinada a nivel nacional para grano comercial mayormente ubicada en Tucumán,

Salta y Chaco. El volumen de producción alcanzó a 12,3 millones de toneladas (8

menos que la campaña anterior), y el rinde medio fue de 59,4 qq/ha, a

comparación del año anterior fue 940 kg/ha menos (68,8qq/ha 2007/08). La

producción final proyectada se ubicaría en 12,5 millones de toneladas y

resultaría un 40% inferior a la precedente.

Según el reporte del 10 julio del USDA, la producción Argentina de maíz 2009/10,

retornaría a 15 millones de toneladas (15 mes y 13 año anterior), por una

intención de siembra de 2 millones de hectáreas (2 mes y 2,25 año anterior),

sobre un rinde proyectado de 7,5 t/ha (7,5 mes y 5,78 año anterior). Con este

pronóstico las exportaciones serían del orden de 8 millones de toneladas (7 año

anterior).

- SOJA

Durante la última quincena (26/06-10/07), las cotizaciones de la soja grano

en Chicago y para el contrato más cercano julio 2009, mostraron fuertes caídas

que se acentuaron durante la última semana. En particular, a partir del 6/07

cuando dejó atrás precios mínimos de 440 u$s/t para caer a 415 u$s/t. Durante

las últimas cuatro jornadas, las bajas puntuales ubicaron a las cotizaciones en

un rango entre 400 a 415 u$s/t. Atrás quedaron las cotizaciones más frecuentes

en dicho merado que se harían sostenido en el rango de 440 u$st más y menos diez

dólares.

La variación neta de la quincena fue una merma de 25 dólares al cerrar a 415,2

u$s/t (440,9 quincena y 458 mes anterior). Como vemos, la oleaginosa perdió en

el mes casi 45 dólares en la plaza de Chicago. Con respecto al contrato para

cosecha noviembre 09 la soja finalizó a 437,3 u$s/t, con un recorte igualmente

importante en las mermas del complejo.

Según el análisis técnico, para el precio del poroto soja y para el contrato más

cercano (julio 09), la tendencia cambio de lateral, a una incipiente bajista

pero que se podría fortalecer, dado que los precios del cierre, quedaron casi 25

dólares por debajo de la media de los últimos 20 días de 440 u$s/t.

Durante la última quincena, el precio del aceite de soja mostró una fuerte baja

en torno de 9,5%. Si bien las mermas fueron graduales entre las semanas, se

tocaron mínimos de 709 u$s/t el día 7/07.

Las bajas netas de la quincena fueron de 74, para cerrar a 721,5 u$s/t (794,9

quincena y 819,8 mes anterior). Como se puede observar, las bajas colocaron el

precio del aceite dentro de sus rangos más bajos en lo que va del año.

Por su parte, el precio de la harina de soja tuvo un comportamiento diferente,

registrando alzas y bajas con un predominio de éstas últimas. La merma neta en

la quincena alcanzó a 18 dólares y cerró a 412,8 u$s/t (445,9 quincena y 466,1

mes anterior).

Como vemos, hubo una caída de los precios del complejo soja. Los precios

acabaron cediendo ante las bajas provocadas por las tomas de ganancias y por la

interrupción de las alzas observadas en los mercados financieros. Técnicamente,

el mercado está intentando forjar pisos pero con una gran dificultad.

Al menos en el corto plazo, la tendencia que se había mostrado firme y alcista

ha cambiado bruscamente a bajista.

Un factor depresor de los precios fue el buen clima en el centro-oeste de los

EEUU, las cancelaciones de compras de soja por parte de China y las noticias que

podría suspender sus importaciones hasta fines de septiembre.

Como fue señalado, la regulación de la CFTC limitaría el acceso de los fondos a

los mercados energéticos y que podría llevar a mayores restricciones en los

mercados agrícolas.

Los rebotes del precio de la soja en la primera semana de julio habían

contornado las noticias de una mayor superficie sembrada en los EEUU. También,

del clima favorable para los cultivos.

Sin embargo, el soporte cedió junto a la debilidad del precio del petróleo, la

caída de los mercados de capitales y del dólar frente las monedas del mundo.

Las regulaciones respecto al petróleo influyeron por el grado de sustituibilidad

entre los combustibles fósiles y los biocombustibles.

Las perspectivas de la economía mundial las principales fuentes las siguen

calificando de “inusualmente inciertas”. En su informe, el Banco Mundial recortó

el pronóstico de crecimiento de la mayoría de los países. En este contexto el

mercado de soja resistió un poco más que los cereales, por la fuerte merma de

producción de la oleaginosa que hubo en la temporada que finaliza, que dejó las

existencias en niveles críticos.

Sin embargo a partir de la divulgación de las áreas definitivas del 30/06 que

aumentaron tanto el maíz como la soja, y al posterior informe de oferta y

demanda de julio, que aumentó la producción de maíz y de soja. Las

modificaciones fueron importantes, y provocaron un fuerte efecto bajista, que a

pesar de ello, fue menor para la oleaginosa.

En lo que respecta a los precios de los contratos futuros de soja mostraron un

comportamiento mixto. Las primeras posiciones recibieron impulso en la ajustada

oferta de la oleaginosa mientras que las diferidas estuvieron presionadas por

las expectativas de una mayor área sembrada para la próxima campaña.

Las ventas externas semanales reportadas por el USDA, estuvieron un efecto

variado según los subproductos, pero no alcanzó para sostener a los precios del

complejo. Según el reporte para la semana concluida el 2/07 las exportaciones de

poroto fueron de 1228,6 mil toneladas (443,6 semana anterior), por arriba del

rango esperado de 800 a 1100 mil toneladas.

Las de aceite de soja fueron neutrales para los precios y alcanzaron a 37,8

(70,6 semana anterior), dentro del rango esperado de 20 a 40 mil toneladas.

Finalmente, las de harina fueron consideradas bajistas de 30,8 (280,8 semana

anterior), muy por debajo del rango esperado de 125 a 200 mil toneladas.

Si bien el mercado seguirá regido por el mercado financiero global, las dudas

son hasta que punto el complejo soja con sus fundamentos propios de estrechez,

puede soportar y las ganancias que había alcanzado en los últimos meses.

Precisamente, el balance mundial de soja 2009/10 según el informe del USDA de

julio mostró pocos cambios manteniendo un predominio de la escasez.

El balance mundial de soja para 2009/10 se pronóstico para este mes, con un

aumento de la producción de 2 a 243,7 (221,2 año anterior), el comercio creció

0,5 a 75,9 y el uso total se incrementó 0,4 a 231,9 (221,9 año anterior). Así,

cerraría con un aumento del stock a 51,8 millones de toneladas (51 mes y 41,1

año anterior). La relación stock/uso quedaría en 22,3% (22,0% mes y 18,5% año

anterior). Cuadro 3.

Para los EEUU, de acuerdo a la corrección de área que incrementó 0,6 a 30,9

millones de hectáreas (30,2 año anterior), el rinde se mantuvo en 2,86 t/ha

(2,67 año anterior), lo que generó un aumento de la producción de 1,8 a 88,7

millones de toneladas (80,5 año anterior), con incrementos leves del comercio

0,4 a 34,7 y del uso total 0,25 a 50,5 (49,3 año anterior), el reporte del USDA

cerró dicho balance con stock aumentado 1,1 a 6,8 millones de toneladas (5,7 mes

y 2,9 año anterior). La relación stock/uso quedaría en 11,5% (11,4% mes y 6,1%

año anterior).

En resumen, pese a la corrección en el sentido de mayor holgura, el remanente en

los EEUU sigue siendo muy bajo, estos factores son considerados alcistas para el

precio en el corto plazo y levemente bajista para la nueva temporada.

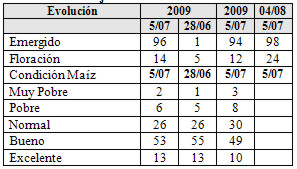

Evolución de Soja 2009/10 en los EEUU.

Fuente: USDA Weekly weather and crop bulletin

2009, July 7

Los indicadores de evolución revelaron el leve atraso en la implantación y la

emergencia respecto al promedio. Sin embargo, la condición del cultivo se

mantuvo entre bueno a excelente un 66%, superior al año anterior (59%).

Según el informe del USDA de julio la producción mundial 2009/10 aumentará 34

millones de toneladas y será la mayor producción de soja en la historia. Este

indicador no necesariamente descomprime la demanda pero, como era pronosticado

puede iniciar una tendencia bajista.

En suma el fondo alcista de la soja esta remanente para el corto plazo, si hay

una recuperación de los mercados financieros y el crudo aumentar, la soja puede

continuar a subir.

Sin embargo, para el mediano plazo y hasta la cosecha el escenario se torna

bajista, esto se vio reflejado directamente por las cotizaciones De hecho el

mercado asume esta característica, comparando el precio del cierre del contrato

julio2009 fue de 415 u$s/t contra 337 de noviembre09. La diferencia casi 80

dólares revela la prima de la mercadería vieja, que necesariamente tiende a

converger para el mes de cosecha.

De todas formas en futuro estará condicionado por la incertidumbre financiera

mundial y por el temor a una recesión en las principales economías.

Un factor que genera dudas de mas largo plazo en el mercado son las regulaciones

en los mercados de futuros de granos donde la autoridad reguladora planea

reducir la actividad especuladora en dichos ámbitos.

Los inversores especulativos tendría límites para operar en commodities

energéticos, tales como petróleo crudo, gasoil para calefacción, gas natural,

nafta y otros productos energéticos. Así, los bio combustibles, el maíz y los

aceites vegetales también se afectarían de forma directa o indirecta y quedar

comprendidos en las nuevas regulaciones que pretende la CFTC.

La idea de evitar acciones especulativas esta subyacente, pero podría limitar el

accionar de los fondos, y generarse una salida masiva de los mercados.

En resumen, el mercado de soja y los subproductos esta dominado por un escenario

propio de corto plazo fuertemente bajista. Se ha detonado una vez más por

información del USDA, ampliando áreas de siembra y en consecuencia de

producción. Si bien esta fuente suele cambiar, las dudas se presentarían sobre

los rindes y determinaría el curso de los precios hasta la cosecha. El mercado

de soja ha sido el último a ceder, y podría darse una debacle bajista

importante. Sin embargo, el curso de los mercados financieros y de economía

mundial puede cambiar este pronóstico desfavorable.

Los precios del complejo oleaginoso conservan una base alcista importante.

Tampoco se descarta un mercado “climático”, que podría traer una volatilidad muy

alta de los precios en los próximos meses.

Mercado local

Durante la última quincena en la plaza de Rosario, las jornadas de negocios

repitieron valores levemente por arriba de los 1000 $/t pero, durante la última

semana cedieron a las bajas ocurridas en Chicago y en los Puertos exportadores.

Las mismas finalizaron cercanas a 960 $/t. La caída aleja el interés de los

vendedores de realizar negocios a la espera de una recuperación desalentando las

operaciones. Las mismas en la zona de Bolsa de Comercio de Rosario tuvieron bajo

nivel de actividad. Las ofertas en el forward, fueron aisladas y señalaron

referencias de 220 u$s/t para Mayo 2010, sin negocios significativos.

El precio de la soja disponible desde el 4/05 al 6/07 estuvo por arriba de los

cuatro dígitos (más de 1000 $/t) pero, podría ingresar en un rango inferior.

Como fue analizado, el mercado tendría para 2009/10 35 millones de toneladas más

y alcanzaría un nuevo récord de producción. La soja vieja vale en los EEUU hasta

80 dólares más que la nueva. Esto significa un futuro mediato de convergencia a

la baja, situación que solo puede revertir un fracaso en la cosecha (altamente

improbable) y/o un cambio abrupto en lo financiero.

En el plano local los compradores no levantaron sus ofertas a riesgo de

encarecer la mercadería y de conseguir volúmenes atractivos.

Los productores dominados por la incertidumbre consideraron el precio

insuficiente para generar oferta o bien, se proponen guardar la mercadería como

reaseguro para la futura siembra.

Para la última semana de operaciones y para el promedio de puertos zona de Río

Paraná los valores ofrecidos por las fábricas y la exportación cerraron en 960

$/t (1031 quincena y 1053 mes anterior).

En el mercado de exportación y para embarques cercanos en la zona del Golfo de

México, las cotizaciones siguieron el comportamiento de Chicago, un predominio

de las bajas. Para los embarques cercanos, las cotizaciones perdieron 42 dólares

y cerraron a 430,6 u$s/t (472,2 quincena y 483,7 mes anterior).

Por su parte, en los puertos sobre el Río Paraná, la oferta argentina de soja

FOB oficial para embarques cercanos declinó apenas 2 dólares y cerró a 451,9 u$s/t

(454,2 quincena y 433 mes anterior).

Según el valor FOB de referencia indicado por la SAGPyA de para embarques en

mayo de 451 u$s/t para los puertos locales con un dólar de 3,77 $/u$s, las

retenciones de 35% y los gastos habituales de la exportación, darían una

capacidad teórica de pago cercana a 1060 $/t, arriba de los precios ya señalados

en los mercados locales. Sin embargo, por debajo de la capacidad de pago de las

fábricas que según la misma fuente se ubicó en 1022 $/t. Según la SAGPyA el FAS

teórico para el día de cierre fue informado en 1044 $/t. Sin embargo, el FOB

oficial fue rebajado a 415 contra los 445 u$s/t, anterior vigente.

En el mercado de futuros local y para la soja con entrega en Rosario, el

disponible mostró una fuerte baja de 18 para cerrar 257 u$s/t (275 quincena y

283 mes anterior). El contrato más cercano es el mes de julio que finalizó con

similar baja cayó a 259 u$s/t (277,5 quincena y 290 mes anterior). Para

setiembre a enero 2010, los negocios mostraron bajas superiores al 6% cerrando

entre 262 y 266 u$s/t. Los contratos negociados para la nueva cosecha mayo 2010,

cerraron con bajas de 24 a 217,4 u$s/t (231,5 quincena y 244,5 mes anterior).

Para julio 2010 hubo una baja del 5% cerrando a 224,4 u$s/t (237 quincena 249

mes anterior).

Como vemos, hubo bajas tanto para la mercadería cercana como para la nueva

cosecha 2010, esta vez estuvieron a tono con los mercados de referencia.

Los resultados económicos para el cultivo de soja y la nueva cosecha 2009/10 la

proyección de márgenes brutos utilizando el precio mayo 201 de 220 u$s/t, se

ubicaron para rindes de 28 y 38 qq/ha entre 295 y 467 u$s/t. (ver cuadro)

La recuperación de la rentabilidad de la mano del mercado externo se comenzó a

debilitar pero sigue siendo muy importante para proyecciones de la nueva

cosecha. Entre las alternativas que ofrece la cosecha gruesa sin duda serían las

más atractivas.

Entre las novedades sobre posibilidades de modificación de las retenciones,

argumento solicitado por la mesa de enlace de las entidades del campo, el

titular de la AFIP rechazó que pueda haber alguna modificación en este sentido.

Sin embargo el tema estará entre las numerosas facultades que las cámaras deben

renovar o revocar antes del 24 de agosto al poder ejecutivo. Fijar las

retenciones a las exportaciones, transferida al Ejecutivo en el artículo 755 del

Código Aduanero.

Para la temporada 2009/10, hay gran coincidencia que se podría alcanzar un nuevo

y extraordinario récord de siembra de la oleaginosa. Para las consultoras

privadas se podría alcanzar entre 18 a 19 millones de hectáreas, para la

Sociedad Rural, se podría superar los 18 millones de hectáreas.

Los argumentos que fundamentan esta expansión, son la oportunidad de lluvias

para la primavera y hasta ahora la menor intervención en el mercado por parte

del estado

Desde el punto de vista económico, el panorama de los precios es alentador

porque el menor gasto de implantación frente a otras alternativas de la gruesa

como el maíz, constituyen fuertes atractivos para los agricultores, muchos de

ellos sin capacidad de inversión.

Según la Bolsa de Cereales al 17/06, se dio por finalizada la cosecha de soja

2008/09 a nivel nacional 100% del área apta 16,66 millones de hectáreas,

reportándose un área perdida de 1,090 mil y un total plantado de 17,75 que fue

un nuevo récord para la soja en el país. El rinde promedio alcanzó a 19,2 qq/ha

con una caída de 34% respecto a igual periodo del ciclo anterior. En números

absolutos se generó un volumen de cosecha de 31,89 millones de toneladas (34%

inferior al ciclo anterior).

Las proyecciones del USDA del mes de julio, estimaron para la Argentina una

producción elevada de soja 2009/10. La misma rondaría 51 millones de toneladas

(51 mes y 32 año anterior). Esta sería producto de un área a cosechar récord de

18 millones de hectáreas (18 mes y 16 año anterior) y un rinde proyectado de

2,83 t/ha (2,83 y 2 año anterior).

- GIRASOL

Durante la última quincena (26/06-10/07), las cotizaciones de los aceites

vegetales en la plaza de Rotterdam y en los principales puertos exportadores

mostraron fuertes bajas, que continuaron el tono bajista que ya se prolonga

desde inicios de junio. El cambio de tendencia se afirmó hacia la baja, dejando

atrás el ciclo alcista que se mostró entre febrero a junio del corriente año.

Las mermas quincenales fueron importantes para casi todos los aceites, se

situaron los casos más extremos entre los derivados de palma que perdieron entre

-10% a -13%. Solo el aceite de colza logró una pequeña suba de inferior a 1%,

pero retrocedieron el aceite de soja y de girasol en la plaza europea, y lo

hicieron en torno de -6% a -7%.

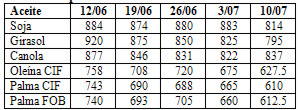

Con respecto a la evolución de los precios, detallados en el cuadro siguiente;

se destacó en la última quincena, la estabilidad del precio del aceite de colza.

Por el contrario, las mayores mermas se produjeron en los precios del complejo

de aceites derivados de la palma.

Es importante destacar que los aceites más voluminosos en la producción y en el

comercio mundial son el de soja y de palma. Al ocurrir las bajas en los mismos,

se provoca un efecto generalizado hacia los demás, también justificadas por una

gran sustibuibilidad entre los mismos.

La recuperación del dólar y malos pronósticos del divulgados por el Banco

Mundial desplomaron el precio del petróleo. El organismo señaló que las

perspectivas de la economía mundial siguen “inusualmente inciertas” y recortó su

pronóstico de crecimiento para la mayoría de los países

Por su parte, la mayor debilidad que se observó en las cotizaciones del

petróleo, junto a la caída registrada en los mercados de capitales y en los

valores del dólar frente a varias de las principales monedas del mundo, también

influyeron negativamente sobre los precios de estas commodities.

En este sentido, cabe recordar que con respecto al petróleo, la relación tiene

como base el alto grado de sustitución entre los combustibles fósiles y los

biocombustibles.

Ante un cambio de expectativas económicas los operadores buscan activos de

refugio como el dólar y los bonos del Tesoro de los Estados Unidos y desprenden

de las commodities, entre ellos de los aceites. Si bien este ciclo tiende a

repetirse, no siempre las acciones retornan a los mismos activos pero procuran

evitar el riesgo deque se prolongue la recesión.

Para el conjunto y según el índice promedio de precio de los aceites vegetales,

los cambios confirmaron las mermas individuales que se observaron. La quincena,

cerró con bajas en dicho índice del orden de 8% a 716,8 u$s/t (781,2 quincena y

820,1 mes anterior). Según el análisis técnico y para dicho índice promedio de

los aceites, la tendencia bajista se fortaleció y podría continuar, dado que los

precios del cierre quedaron 45 dólares por abajo de la media de los últimos 20

días, en torno de 760 u$s/t.

Precio de los principales Aceites en Rótterdam.

Fuente: Bolsa Cereales de Buenos Aires 10/07/2009.

Nota: cotizaciones en dólares para el mes más cercano. El FOB de Palma

corresponde a Malasia.

El mercado mundial de los aceites vegetales conserva fundamentos propios

alcistas anto para el corto como mediano plazo. Sin embargo; las bajas dominaron

el escenario y según los pronósticos podría extenderse hasta noviembre cuando

ingrese al mercado la oferta de granos oleaginosos del Hemisferio Norte.

La reducida oferta del conjunto de las semillas oleaginosas ha sido el principal

factor de soporte de los precios. No obstante, no pudo compensar impactos

bajistas de la crisis financiera.

Una característica importante que mostraron los precios de los aceites ha sido

la reducción de la prima entre los mismos. Usualmente en períodos de escasez o

de una gran demanda se tiende a reducir las diferencias entre precios de los

aceites. Este fenómeno se ha observado en los meses actuales, donde se ha

reducido la dispersión de precios. Los mismos se ubicaron en un rango estrecho

entre 670 a 720 u$s/t.

Según el informe de oferta y demanda del USDA del 10/07 a nivel mundial, el

balance de los aceites vegetales para 2009/10 en este mes, mostró muy pocos

cambios, que confirmaron un mercado que seguiría muy ajustado. El stock final

fue reducido a 9,51 millones de toneladas (9,42 mes y 10,2 año anterior). Las

relaciones de stock/uso siguen muy bajas cerrando a 7% (6,9% mes y 7,8% año

anterior).

Cabe destacar que con respecto al año anterior, el mercado de los aceites creció

casi 5 millones de toneladas en la producción y en el consumo, pero mantuvo el

stock sin cambios en casi 10 millones de toneladas. Cuadro 4.

Según el mismo reporte del USDA, el mercado mundial de grano de girasol 2009/10

cerraría con un stock rebajado a 3,9 millones de toneladas (3,95 mes y 3,9 año

anterior). Las relaciones de stock/uso siguen muy bajas cerrando a 13,9% (14,1%

mes y 13,8% año anterior). Cuadro 5.

Se puede concluir que tanto el balance de los aceites como del grano de girasol

continuarían en niveles muy estrechos caracterizando un mercado muy ajustado y

potencialmente alcista para los precios.

En resumen los precios del girasol influenciados por el mercado de aceites se

han mostrado con bajas en el corto plazo que podrían continuar. Los argumentos

fundamentales siguen mostrando firmeza por lo apretado de la oferta en relación

a la demanda y a los escasos remanentes. Esto le da al mercado un fundamento

alcista para el mediano a largo plazo, donde además se debería recomponer la

prima de valor entre los aceites de diverso origen.

Si hay una recuperación económica y de los mercados bursátiles los precios de

los aceites volverían a tonificarse siguiendo al líder de los energéticos el

petróleo.

En un contexto de mayores controles de los mercados evitando acciones

especulativas fuertes, los fondos se verían obligados a disminuir su porción

destinado a bienes energéticos y/o agrícolas. Inclusive, es posible que puedan

disminuir su operatoria en lo que hace a las compras. Para el caso de los

aceites, significaría una mayor influencia de los factores fundamentales, que

vimos por escasos los remanentes sigue siendo de un fondo alcista.

Mercado local

El girasol disponible se negocio en una quincena con bajas del orden de 2,7%,

por debajo de las mermas en el mercado internacional. Para el promedios de

precios en la zona puertos cerraron a 730 $/t (760 quincena y 800 mes anterior).

El precio del aceite girasol en el mercado FOB de exportación puertos argentinos

acorde al mercado externo bajo 70 dólares llevando el precio indicado FOB de las

compras y de las ventas del aceite de girasol a 710 u$s/t (780 quincena y 820

mes anterior).

Según los operadores, la capacidad de pago actual (FAS teórico) de la industria

oleaginosa se ubicaría por encima de los valores actuales. Según la SAGPyA el

FAS teórico en base a la cotización del grano rondaría 804 $/t. Para el aceite

de girasol su cálculo de FAS teórico fue de 1890 $/t.

En los mercados de futuros locales, el girasol disponible cayó 10 a 200 u$s/t

(210 quincena y 218 mes anterior). El contrato para mes de marzo 2010 cerró en

baja a 223 u$s/t (227 quincena y 245 mes anterior).

Con el precio del futuro (223 u$s/t), y para los rendimientos de 18 y 25 qq/ha

la rentabilidad del cultivo se proyectó con márgenes brutos de 150 y 275 u$s/ha.

Pese a ser números interesantes respecto a los históricos, no generaron mucho

entusiasmo con el cultivo.

Según la Bolsa de Cereales de Buenos Aires, al 15/04 cuando se dio por

finalizada la cosecha de girasol 2008/09 la producción fue de 3 millones de

toneladas, un 35% menor a las 4,7 de la temporada anterior. Se plantaron 2,15

millones de hectáreas de las cuales se cosecharon 2, un 21% inferior a la

precedente, el rinde promedio que se obtuvo fue de 15 qq/ha, más de un 15% por

debajo de los 17,8 de la temporada anterior.

No se conocen estimaciones de siembra para 2009/10, pero a mediados de julio se

inicia la siembra en el Noreste argentino. Como fue señalado los cálculos

económicos para rindes normales, resultan interesantes pero a la vez poco

alentadores, aún para las zonas donde el girasol es significativo, tales como el

NEA, San Luis o La Pampa.

Según los productores el cultivo debería tener un en materia tributaria, algo

similar a maíz o el trigo, una alícuota de derechos de exportación del orden de

20 a 23% no los 32% actuales vigentes.

Según el USDA en el informe de julio 10, se proyectó para la cosecha Argentina

de girasol 2009/10 un volumen de 4 millones de toneladas (4 y 2,9 año anterior).

Esto sería el producto de un área cosechada de 2,3 millones de hectáreas (2,3

mes y 1,8 año anterior) y un rinde proyectado de 1,74 t/ha (1,74 mes y 1,6 año

anterior).

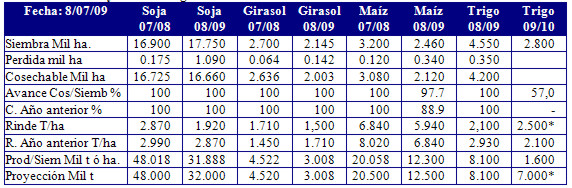

Avances siembra y cosecha Argentina.

Fuente: Elaborado a partir de Bolsa Cereales 8/07/2009) *Proyectado

Márgenes brutos de los cultivos en dólares. Zona Norte Bs. As.

Fuente: INTA EEA Pergamino, 2009

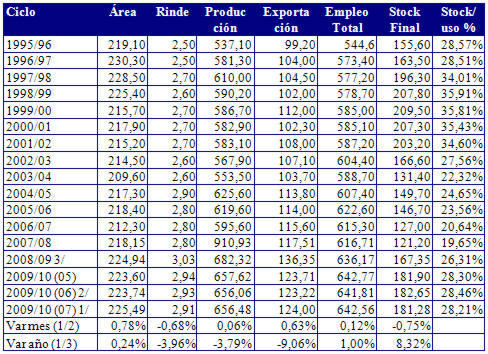

Cuadro 1. - Oferta y Demanda Mundial de Trigo. En millones de toneladas. USDA

Fuente: USDA WASDE 472& WAP. Julio 10, 2009

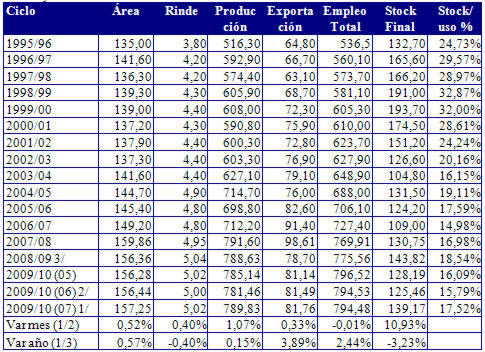

Cuadro 2. - Oferta y Demanda Mundial de Maíz. En millones de toneladas. USDA

Fuente: USDA WASDE 472& WAP. Julio 10, 2009

Cuadro 3. - Oferta y Demanda Mundial de Grano de Soja. En millones de

toneladas. USDA

Fuente: USDA WASDE 472& WAP. Julio 10, 2009

Cuadro 4. - Oferta y Demanda Mundial de Aceites Vegetales. En millones de

toneladas. USDA

Fuente: USDA WASDE 472& WAP. Julio 10, 2009

Cuadro 5. - Oferta y Demanda Mundial de Grano de Girasol. En millones de

toneladas. USDA

Fuente: USDA WASDE 472& WAP. Julio 10, 2009