Así lo confirman los resultados presentados en el último Informe Trimestral de Resultados Económicos Ganaderos (Informe N.° 58), elaborado desde junio de 2011 por la Coordinación de Análisis Pecuario, dependiente de la Dirección Nacional de Producción Ganadera de la SAGyP.

Durante este segundo trimestre del año -cerrado con datos a mayo de 2026- los precios de la hacienda mostraron una tendencia a la baja que, sumada al incremento registrado en el mismo período por el nivel general de precios condujo a un retraso de los valores en términos reales que erosionó parte de la evolución alcista registrada durante ellos primeros tres meses del año.

Si bien, a valores constantes, tanto el precio del novillo como el del ternero de invernada se apartaron de los máximos alcanzados a comienzos del año, ambos continúan ubicándose en niveles históricamente elevados, sosteniendo muy buenos resultados económicos para el conjunto de la actividad.

En este contexto, los márgenes de las actividades de cría y ciclo completo también retrocedieron respecto de sus máximos históricos, reflejando el impacto de la desaceleración en los precios de la hacienda y la mayor presión de la estructura de costos. Aun así, continúan ubicándose por encima del promedio de la serie histórica.

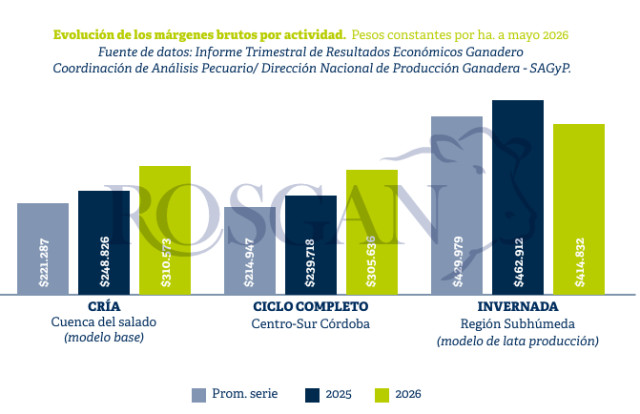

El margen bruto actual de la cría en la Cuenca del Salado ($310.573/ha) se ubica entre los más altos de los últimos quince años. Comparado con el promedio registrado por este mismo modelo doce meses atrás, el resultado actual es un 25% superior. En tanto, respecto del promedio de la serie 2011-2025, la mejora alcanza el 37%.

En este sentido, dado que los gastos directos se mantuvieron relativamente estables, la dinámica del negocio continúa fuertemente asociada a la evolución de los precios del ternero y de la vaca de descarte, los cuales, aun habiéndose apartado de los máximos registrados a comienzos del año, permanecen en niveles históricamente elevados.

En lo que respecta al ciclo completo, la tendencia es similar. No obstante, a diferencia de la cría, los márgenes brutos -según destacan en el informe- registraron un ajuste cercano al 15% respecto del trimestre anterior, como consecuencia de una mayor presión de los costos directos y de la estabilización en los valores de la hacienda terminada.

Tomando como referencia el modelo de producción desarrollado para el centro-sur de Córdoba, el margen bruto actual asciende a $305.636/ha. Si bien, tras este ajuste, el resultado se aleja aún más del máximo histórico alcanzado en noviembre pasado ($402.098/ha), continúa siendo un 42% superior al promedio histórico de la serie y un 27% mayor que el registrado un año atrás.

Este año, al igual que durante el otoño pasado, las temperaturas moderadas y las buenas precipitaciones generaron condiciones muy favorables para las recrías pastoriles. Esto, sumado al elevado nivel de precios que continúa mostrando la hacienda, contribuyó a sostener la demanda por invernada.

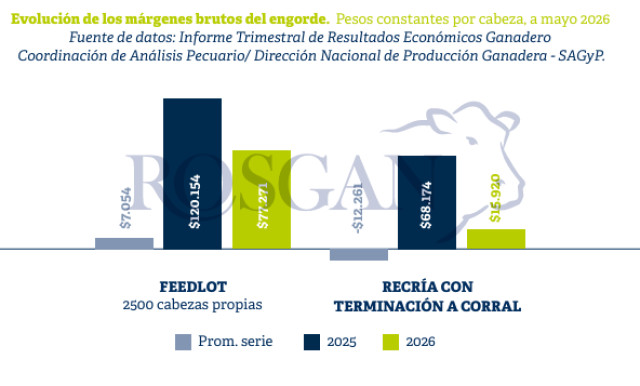

Es por ello que, en planteos de invernada, donde la rentabilidad depende en gran medida de la relación de compra y venta de la hacienda, la presión sobre los márgenes resulta mayor. Durante el último trimestre, esta situación se tradujo en una contracción cercana al

30% de los márgenes brutos.

Actualmente, la relación compra/venta continúa en niveles estructuralmente elevados, ubicándose entre 1,4 y 1,5 terneros por novillo, cuando un año atrás esa misma relación oscilaba entre 1,2 y 1,3, en línea con su promedio histórico.

Si bien esta evolución erosiona parte de la ventaja que ofrece la relación de compra frente al grano, el engorde a corral e incluso los planteos integrados de recría y terminación a grano continúan presentando resultados positivos y superiores al promedio de la serie.

Asimismo, las simulaciones incluidas en el informe muestran que, a medida que aumenta la intensidad del engorde, se incrementa la escala de producción o se incorpora maíz propio al planteo, los resultados económicos mejoran significativamente.

A la luz de las estimaciones actuales, puede afirmarse que durante esta campaña la disponibilidad de grano no representa una limitante. Por el contrario, con una proyección de cosecha récord de maíz cercana a los 70 millones de toneladas, la oferta del insumo se encuen

tra asegurada. Además, a los valores actuales, la conversión de grano en carne continúa siendo altamente atractiva, aunque será necesario monitorear el impacto que la reciente reducción de los derechos de exportación pueda generar sobre los precios futuros.

Actualmente, por cada kilo de novillito vendido se pueden adquirir cerca de 19 kilos de maíz. Un año atrás esa relación era de aproximadamente 15 kilos, mientras que el promedio histórico se ubica en torno a los 12 kilos de grano por kilo de novillito terminado.

Sin embargo, hacia adelante estas relaciones podrían modificarse. El escenario climático que, desde el otoño pasado, viene favoreciendo tanto a la cría como a la recría pastoril podría revertirse si se confirman los pronósticos estacionales previstos a partir de la próxima primavera, intensificándose hacia el verano y el otoño siguientes.

De acuerdo con las últimas actualizaciones de los principales centros internacionales de monitoreo climático, a partir de la primavera podrían registrarse precipitaciones superiores a lo normal en gran parte del territorio nacional debido a la ocurrencia del fenómeno El Niño, evento que según se advierte- podría convertirse en uno de los más intensos registrados hasta el momento.

Es por ello que, frente a un escenario condicionado por factores que escapan al control del productor, la clave pasa por la anticipación y la planificación.

En este contexto, aplicar los buenos resultados actuales a inversiones en infraestructura, limpieza de canales y sistemas de drenaje, confección de reservas forrajeras y previsión de recursos financieros para afrontar eventuales incrementos de costos derivados de eventos climáticos extremos permitirá reducir el riesgo de una descapitalización forzada de la hacienda y contribuirá a sostener sistemas productivos más estables y resilientes en el tiempo.