Ideas principales

» Entendemos que la menor liquidez fue una respuesta del BCRA para, de ser necesario ante una escalada del FX, tensar rápido el sistema elevando las tasas.

» Tanto la respuesta del BCRA de hoy mediante OMAs como el resultado de la subasta del Tesoro emitirán la señal definitiva para saber si esta tensión en la plaza llegó para quedarse.

» Las condiciones de liquidez castigaron a las curvas en pesos, en un contexto de volatilidad cambiaria. Esto refuerza nuestra preferencia por alternativas hard-dollar y Tamar.

» El Tesoro parece tener incentivos para renovar parcialmente los abultados vencimientos de la licitación, con el fin de normalizar la liquidez del sistema. Esperamos una alta concentración en la Lecap de noviembre y poco apetito por instrumentos largos.

La liquidez deja de ser holgada

La liquidez del sistema es cada vez menos holgada. A juzgar por las operaciones en la rueda de pases (repo) al cierre, el miércoles el BCRA habría inyectado $0,2 billones a una TNA del 25,56% (tasa promedio ponderada del día + 500 p.b.) y, en simultáneo, esterilizado $1,9 billones mediante este mismo mecanismo. Entendemos que esta dinámica cruzada (tomar fondos por una vía y colocarlos por otra) responde a necesidades puntuales de liquidez de algunas entidades que, al no encontrar contraparte en el mercado interbancario, debieron recurrir a la ventanilla oficial.

Aunque en términos netos el BCRA absorbió pesos, esta operatoria evidencia una incipiente tensión y cierta fragmentación: el sistema, aun con excedentes en el agregado, no logró canalizar la liquidez sin la intermediación de la autoridad monetaria.

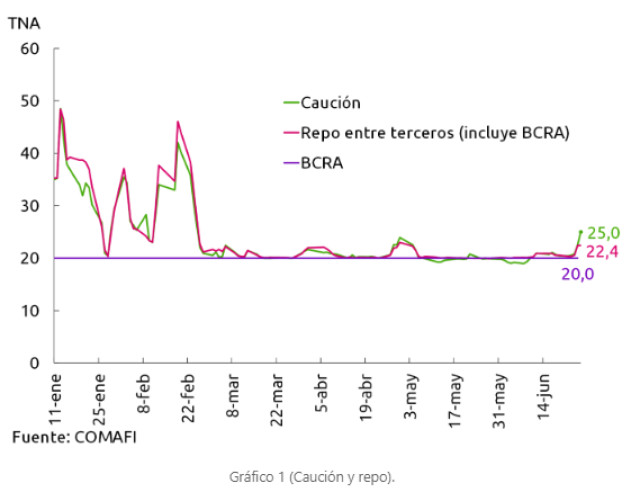

Como reflejo de esta tensión, el jueves la tasa promedio ponderada de la caución a un día escaló por encima del 23% (alcanzando picos del 30%), desacoplándose del piso del 20% que marca la tasa de pases del BCRA (ver Gráfico 1). Cabe recordar que la caución operaba en torno a ese piso desde fines de febrero, cuando la entidad optó por mantener una liquidez abundante para evitar la volatilidad de tasas y minimizar su intervención en el mercado de dinero.

Presión cambiaria y venta dollar-linked

Esta contracción de la liquidez se da en un contexto de mayor presión cambiaria, impulsada por un escenario internacional menos favorable y por el impacto del fixing del A3500 asociado al vencimiento del TZV26. Ante esta dinámica, la autoridad monetaria aceleró la venta de instrumentos dollar-linked en el mercado secundario, proveyendo cobertura como sustituto del spot para amortiguar la depreciación de la moneda. En la rueda de ayer se operó un volumen extraordinario:

- USD 680 MM en la letra D31L6

- USD 450 MM en el TZV26

- totalizando más de USD 1.100 MM

Aunque no todo este volumen implica necesariamente ventas directas del BCRA (asumimos que, tras el canje de mediados de mes, la entidad ya no poseía TZV26, por lo que tomamos como proxy de intervención solo una porción de lo operado en la letra a julio), es altamente probable que el grueso de la oferta provenga de la autoridad monetaria. Esta intervención profundiza la contracción monetaria: el jueves, el stock de repo cayó a $1,4 billones, el colchón de liquidez más bajo desde fines de abril.

Considerando el plazo de liquidación T+1 de los bonos, estas ventas impactarían hoy absorbiendo aproximadamente $1 billón adicional, lo que podría tensar aún más la plaza. En este escenario, el BCRA podría verse forzado a compensar este drenaje inyectando pesos vía Operaciones de Mercado Abierto (OMA) para evitar saltos bruscos en las tasas.

A esto se suma que la desaceleración en el ritmo de compras de divisas por parte del BCRA —una decisión precautoria para quitarle presión a la demanda dolarizadora— también constituye un menor factor de inyección al sistema. Asimismo, estimamos que a nivel agregado las entidades financieras vienen cumpliendo ajustadamente con el promedio mensual de efectivo mínimo, por lo que esta no debería afectar significativamente hasta el cierre del mes. Destacamos, además, que los meses de junio y julio representan el pico estacional de la demanda de dinero, lo que impone una presión adicional sobre la liquidez del sistema.

¿Por qué el BCRA convalidó esta contracción de la liquidez?

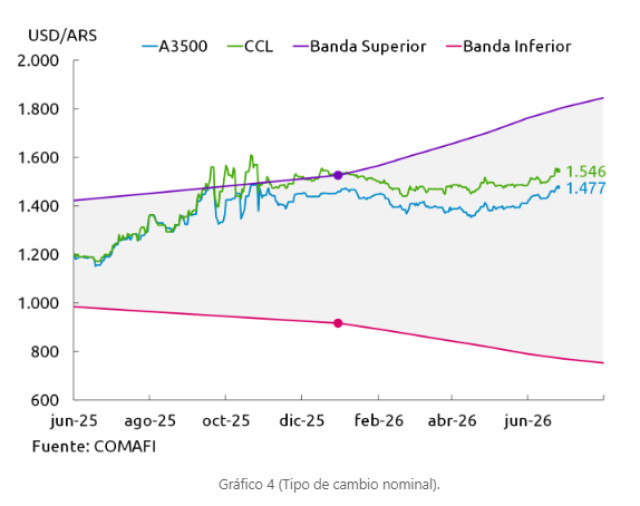

Entendemos que la motivación principal detrás de esta postura es el alza del tipo de cambio (ver Gráfico 4). Bajo el diseño del esquema monetario actual, mientras las condiciones de liquidez sean holgadas, la tasa de interés opera pegada al piso fijado en repo. Si las autoridades desearan elevar el costo del dinero, el mecanismo más directo y eficiente sería subir explícitamente esa tasa de referencia (aunque creemos que no quieren pagar el costo reputacional de hacerlo). No obstante, otra alternativa —utilizada desde el fin de las LeFi— consiste en restringir la liquidez vía cantidades, forzando al propio mercado a encontrar una tasa de equilibrio más alta. El riesgo de esta estrategia es que suele generar una elevada volatilidad en las tasas de corto plazo, lo que afecta negativamente las expectativas y termina obligando al BCRA a intervenir para fijar un techo.

La presión sobre el FX claramente ocupa la atención del equipo económico, tal como lo evidencia la fuerte oferta de cobertura dollar-linked. Si bien creemos que en el corto plazo el BCRA buscará evitar una suba explícita de la tasa de referencia, operar con niveles de liquidez más ajustados le otorga una mayor capacidad de reacción. En caso de requerir un endurecimiento monetario rápido, secar la plaza vía cantidades es un proceso mucho más ágil partiendo de un stock de pases de $1,4 billones que desde los $3 billones a principio de mes.

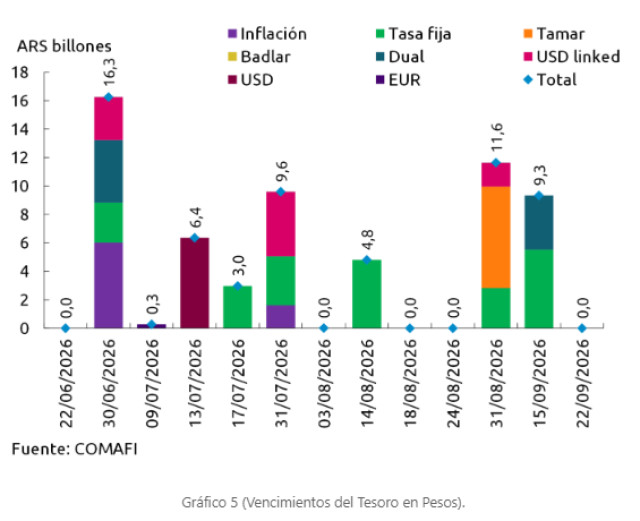

Finalmente, una particularidad de este andamiaje es el impacto significativo que tienen las licitaciones del Tesoro sobre la liquidez bancaria. Hoy se llevará a cabo una desafiante subasta que enfrenta vencimientos por $16,3 billones. Tanto la respuesta del BCRA mediante OMAs (si decide o no compensar el drenaje de ayer) como la tasa de rollover que logre Finanzas (un resultado mayor al 100% retira pesos; menor al 100% inyecta liquidez) emitirán la señal definitiva para saber si esta tensión en la plaza monetaria llegó para quedarse.

El menú de la licitación de hoy

En la licitación de hoy (ver Tabla 1), Finanzas ofrece:

- una Lecap con vencimiento en noviembre

- tres Boncer cupón cero (octubre de 2027, marzo de 2028 y diciembre de 2028)

- un bono TAMAR a julio de 2027

- un instrumento Dual CER/TAMAR a diciembre de 2029

- dos títulos dólar-linked (agosto de 2026 y diciembre de 2028)

En el segmento hard-dollar, la oferta incluye el AO28 por hasta USD 266 millones en la primera vuelta, ampliable en USD 100 millones adicionales en la segunda, lo que permitiría completar la emisión total del bono.

El volumen de vencimientos plantea un desafío significativo, lo que probablemente haya llevado a una ampliación de la oferta en términos de instrumentos y plazos, incluso a costa de moderar el objetivo de extender duration más allá del cambio de gobierno. En cualquier caso, la mencionada restricción de liquidez bajo la que opera el sistema y los depósitos con los que cuenta el Tesoro en BCRA por $11,7 billones podría inclinar la balanza hacia un rollover parcial (ver Gráfico 5).

El deterioro reciente en las condiciones de liquidez y la mayor volatilidad de las tasas en pesos tienden a incentivar un posicionamiento más conservador por parte de los inversores, con preferencia por acortar duration. En este marco, la demanda podría concentrarse en la Lecap a noviembre. En segundo lugar, el bono TAMAR 2027 presenta atractivo como cobertura frente a riesgo de tasas en el segundo semestre. Por el contrario, estimamos una demanda más acotada para instrumentos de mayor plazo, lo que obligaría al Tesoro a convalidar premios más elevados, sin que ello garantice un nivel significativo de participación.

El AO28 busca completar su emisión entre las dos rondas por USD 266 y 100 millones, respectivamente. El constructivo momentum de los soberanos hard-dollar y el interrogante sobre la apertura de nuevos Bonares, sugieren una alta probabilidad de que el instrumento logre cubrir la totalidad del monto ofrecido.

¿Cómo digirió el mercado el apretón de liquidez?

Como mencionábamos anteriormente, la genésis de la intervención de las autoridades monetarias vía venta de Lelinks fue la dinámica cambiaria. El dólar mayorista tocó $1.480, máximos nominales desde el período electoral de oct-25. Así, el tipo de cambio subió 2,7% en la semana y acumula una depreciación del 6% en el mes. Existen factores locales que veíamos probables de cara al 2do semestre: agotamiento de la oferta de divisas producto del fin de la cosecha gruesa, crecimiento acotado de préstamos en dólares y un menor nivel de colocaciones offshore de deuda corporativa y subsoberana. Sin embargo, Argentina no fue ajena a los flujos del frente externo.

Continuando con lo comentado en el último Weekly, de la última conferencia de Warsh tras la reunión del FOMC de junio se desprendió un giro hawkish y hacia una FED menos comunicativa que sorprendió al mercado. Los inversores procesaron la noticia revalorizando el dólar y el DXY se apreció más del 2% en el mes, superando los 101 puntos, máximos desde mar-25. Como consecuencia, las monedas Emergentes se depreciaron y comparables regionales como el real brasileño, el peso chileno o el peso mexicano se debilitaron hasta 3% durante junio.

Las curvas en moneda local sufrieron el contexto de menor iliquidez, materializando las ideas que comentábamos en nuestra Trade Idea – Cierre Carry Trade. Usualmente, las presiones cambiarias suelen asociarse a una mayor volatilidad de las tasas domésticas, producto de la reponderación de las carteras de los inversores en términos de moneda. Siguiendo esa línea, también es que en Trade Idea – Long Tamar veíamos atractivo relativo en los instrumentos a tasa variable respecto a sus pares CER o tasa fija.

- Los rendimientos de las Lecaps subieron hasta 2 p.p. TEA en la semana, especialmente en los vencimientos de 2026, dejando una curva aplanada en torno al 26% TEA.

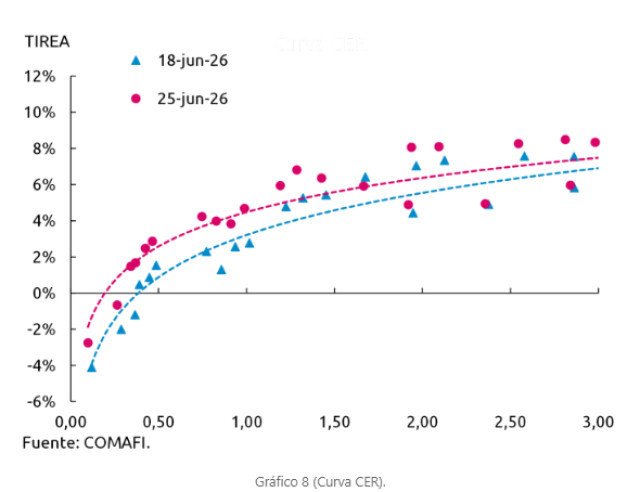

- La curva CER mostró una dinámica similar y sus tasas reales se ampliaron 1,5 p.p. TEA promedio, provocando pérdidas semanales en torno al 1% desde los Boncer 2027 en adelante (ver Gráfico 8).

- El castigo de los Boncer 2027 llevó a los más largos a rendimientos del 6,5%, comprimiendo así el spread TEA respecto a los Boncer 2028 que rinden en torno al 8%.

Las opiniones y análisis presentados en este informe son exclusivamente del equipo de Research y no reflejan necesariamente la posición oficial del banco.

Fuente: Banco COMAFI