El complejo panorama mundial en la industria de los fertilizantes tuvo dos fechas clave este año, dijo Renata Cardarelli, editora de Agricultura y Fertilizantes del informe Argus: el 28 de febrero, cuando se inició la guerra en Medio Oriente, y el 15 de abril, cuando India hizo una superoferta para asegurarse la provisión de fertilizantes.

El efecto fue muy intenso en amoníaco, azufre, urea y fertilizantes fosfatados, y menor en otros como el cloruro, dijo Cardarelli. La especialista brasileña precisó que el 25% del comercio mundial de amoníaco y el 50% del de azufre pasan por el estrecho de Ormuz, cuyo tránsito llegó a paralizarse durante los tramos iniciales del conflicto. En el caso de los fertilizantes fosfatados, la incidencia es menor. En cuanto al azufre ya venía de un aumento importante en 2025 debido a la demanda de productores de baterías para vehículos eléctricos, quienes, a diferencia de la producción agropecuaria, no tienen "ventanas" de compra y pueden pagar más caro en cualquier momento del año.

El balance de provisión es complicado tanto en amoníaco como en azufre, explicó, esenciales en la producción de fertilizantes fosfatados y nitrogenados. En azufre, el balance es negativo hasta agosto, y en amoníaco, si bien Estados Unidos aún tiene volúmenes disponibles, en el segundo semestre deberá volcar más a su mercado interno y el balance global se volverá muy inestable, dijo la experta.

En el caso de la urea, fertilizante clave para la Argentina, Cardarelli subrayó la importancia del 15 de abril, cuando India hizo una licitación en la que pagó precios muy altos, con lo que provocó el retiro de muchos países del mercado y una "destrucción de demanda" que hizo que los precios empezaran a ceder tras los fuertes aumentos del primer mes y medio de conflicto.

Los precios del MAP subieron desde el inicio de la guerra casi 25% (unos 170 dólares) y Brasil está en momento de compra, pero no hay mucho movimiento. "Los precios globales siguen muy firmes a causa de la (escasa) disponibilidad de amoníaco y azufre", explicó la experta. A futuro, el panorama de provisión no es alentador, con la reducción de producción por parte de Marruecos (un exportador neto) y los problemas logísticos para la oferta de Arabia Saudita, cuyas alternativas de transporte para evitar el estrecho de Ormuz encarecen los costos logísticos. China está fuera del mercado y en Rusia las instalaciones productivas están siendo sujetas a ataques de drones ucranianos.

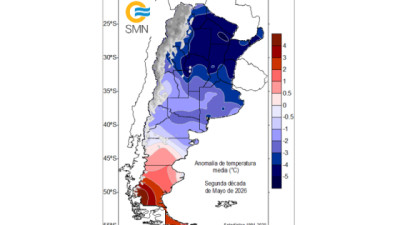

En ese contexto, cerró Cardarelli, queda por ver cuál será el efecto del Niño sobre la Argentina. Al respecto, Marcos Prenna, director de Insumos Agropecuarios y Ganadería de ACA, dijo que se está viendo un muy buen perfil de humedad, desde Córdoba hasta el sudeste de Buenos Aires, "incluso, en casos, con algún exceso. El panorama en la Argentina lo vemos por el momento con cierto optimismo, pero con riesgo de exceso si hay un Niño muy importante", señaló.

Prenna precisó que el uso de fertilizantes en la Argentina, tras un pico de 5,6 millones de toneladas en 2021, mantiene muy buenos niveles en los últimos años. En 2025 el consumo fue de 5,1 millones de toneladas, de las que el 35% fue satisfecho con producción local, básicamente, los 1,3 millones de toneladas de urea de la planta de Profertil, y unas 500.000 de compuestos como UAN (urea y nitrato de amonio), fertilizantes NP y superfosfato simple producidas entre Ramallo y General San Martín, y en plantas de Campana y San Nicolás.

Producción, importaciones y perspectivas locales

En cuanto a la urea, clave para la producción maicera y también para el trigo, la producción de 2025 fue algo menor debido a una parada técnica en Profertil, y a que la importación proviene principalmente de Egipto, Nigeria, Argelia, Turkmenistán, Omán y Qatar, todos afectados por el conflicto en Medio Oriente, incluso la norafricana Egipto, que produce urea con insumos de esa zona. En fertilizantes líquidos, Prenna recordó que Estados Unidos abastece un 35% del UAN que usa la Argentina, que también lo importa de Rusia, Trinidad y Tobago y Lituania.

A su turno, Manuel Santiago, director de la Red de Provisión de Fertilizantes para el Cono Sur de Bunge, enfatizó nuevamente la cuestión geopolítica al señalar que, hasta hace diez años, al analizar provisión y precio del fosfato monoamónico (MAP) y diamónico (DAP), se estudiaba oferta y demanda, mientras que hoy los factores geopolíticos "tienen una importancia tremenda". Hoy, Estados Unidos, a su propia reducción de producción, sumó limitaciones a la exportación por medidas del gobierno de Donald Trump, en tanto China está "totalmente cerrada" a la exportación de ambos productos.

"El dato es que hoy China no tiene comprado el azufre para producir DAP y MAP para exportar". Con suerte, proyectó, la provisión de ambos estará disponible en septiembre/octubre, lo que puede significar una reducción de hasta el 30% para la Argentina.

Sin embargo, recordó Santiago, la Argentina tiene una importante producción local de supersimple y superfosfato triple, contra un consumo local de 400.000 toneladas, lo que "da un poco de seguridad al abastecimiento local". Además, citó, se importa "algo" de superfosfato triple de México, Marruecos y China, y también NPs (abonos compuestos o mezclados a base de nitrógeno y fósforo, importantes en el desarrollo de raíces y nutrición en el arranque de muchos cultivos). El ejecutivo de Bunge subrayó que el uso de NPs creció muchísimo en la Argentina, una alternativa de "fósforo más barato" ante el aumento del precio del MAP.

En cuanto a la importación, Santiago dijo que los datos del primer cuatrimestre muestran que "viene acorde con la demanda de la cosecha fina; no es que, por el conflicto en Medio Oriente, haya menos producto importado, aunque en el dato positivo pueden haber incidido un "arrastre" de importación de urea de enero y un "adelantamiento" de importación de fósforo.

Un intercambio final de impresiones entre el moderador y los panelistas dejó algunas observaciones para tener en cuenta:

• Desafío de los costos logísticos, debido a una falta de competitividad y necesidad de una mayor diversificación de puertos de salida.

• Cambio del ciclo de compras: fertilizar pasó a ser, cronológicamente, la última decisión, lo que lleva a demoras en decisiones de compra e importación que terminan afectando los costos logísticos.

• Mejoras impositivas: se eliminaron derechos a la importación de nitrógeno y urea, aunque la "tasa de estadística" del 3% sigue siendo muy alta y se necesita mejorar la devolución de las percepciones de IVA y Ganancias.

• Cronograma de baja de retenciones: se considera positivo el anuncio oficial y se estimó que, gracias a eso, la aplicación de fertilizantes aumentaría un 3%, y hasta 10% si los derechos de exportación se eliminan totalmente.

• Futuro del mercado de granos: tendencia alcista, que mejoraría la relación insumo-producto. Se ponderó el efecto positivo de la rotación con maíz que realizan los productores, cada vez "con mejor tecnología, genética y fertilización".

El ejecutivo de ACA, que ve que la producción local de urea y la de supersimple dan cierta tranquilidad a la producción agrícola argentina, precisó que las actuales relaciones de "insumo/producto" de fertilizantes a maíz son de 7 kilos de maíz por cada kilo de MAP y de 5,9 kilos por cada kilo de urea. "A este nivel de insumo/producto sigue siendo rentable la práctica de fertilización: lo dicen los agrónomos y también está pasando en trigo", afirmó, además de ponderar el trabajo "de muchos años" de Fertilizar y el INTA. En la Argentina, concluyó, "hay un piso tecnológico que ya no se rompe".