¿Cómo viene la rentabilidad de las granjas porcinas en 2026?

El primer trimestre de 2026 fue uno de los peores de la última década para la rentabilidad porcina. En pesos constantes, el margen neto promedió $194 por kilo producido, el segundo peor registro para un primer trimestre en diez años. La dinámica mensual, sin embargo, mostró una recuperación gradual: desde un mínimo histórico de $124/kg en enero hasta $267/kg en marzo, valor que aún se ubica por debajo del promedio histórico para ese mes. En dólares constantes, la tendencia fue similar: promedió USD 0,14/kg en el trimestre, con una mejora desde USD 0,08/kg en enero hasta USD 0,19/kg en marzo.

¿Qué explica el deterioro de los márgenes?

El principal factor fue la abundante oferta interna de carne porcina. En el primer trimestre de 2026 se volcaron al mercado 222 mil toneladas equivalentes res, el mayor volumen registrado en un primer trimestre de los últimos 20 años, impulsado por un crecimiento de la producción local del 15,7% interanual. Este exceso de oferta deprimió el precio del capón, que promedió $2.266/kg en el trimestre —el peor registro de la última década en pesos constantes—, y arrastró los ingresos de las granjas un 12,5% por debajo del mismo período de 2025. Los costos, en cambio, se mantuvieron relativamente bajos en perspectiva histórica, operando como un amortiguador parcial del deterioro.

¿Cómo influye la localización en el resultado económico de las granjas?

En un mercado con excedentes generalizados, los precios de las materias primas agrícolas —maíz y soja— disminuyen a medida que la producción se aleja de los puertos de exportación, en una magnitud equivalente al costo del flete. Esto convierte a la distancia respecto de Rosario en una ventaja competitiva para las granjas más alejadas. En el primer trimestre de 2026, establecimientos de eficiencia media ubicados a 450 km del puerto promediaron un margen neto de $194/kg, frente a $146/kg en granjas a 150 km y $99/kg en las emplazadas en Rosario.

Introducción

El IERAL realiza un seguimiento de los resultados económicos de la actividad porcina desde hace varios años, mediante la estimación de márgenes netos en modelos de producción intensiva de capones. Este informe presenta estimaciones actualizadas al mes de marzo 2026 de los márgenes de un sistema de producción de 500 madres que se lleva adelante en establecimientos con distintos niveles de eficiencia, tanto en conversión alimenticia como en kilos producidos por cerda madre año y que se emplazan en localizaciones alternativas. La intención es mostrar qué sucede con el resultado económico de las granjas cuando se modifica la eficiencia productiva con la que logran gestionar el negocio y también cuando se presentan diferencias en los precios de compra de las materias primas que constituyen la base de alimentación de los animales (maíz, harina de soja).

Los modelos productivos son estimados a precios de mercado, relevados por IERAL de fuentes secundarias y/o generados vía consultas a actores del sector. Con respecto a la conversión alimenticia, se plantean tres posibles situaciones (valores promedio): 2,5, 2,8 y 3,1 kilos de alimento por kilo de capón producido. En cuanto a la productividad por madre, también son tres los casos alternativos: 2.563, 3.536 y 4.116 kg/madre/año. Respecto a la localización, se suponen tres posibles emplazamientos, Rosario, Marcos Juárez (sudeste de Córdoba) y Malena (sur de Córdoba), los que se asocian cada uno de ellos a una determinada distancia del centro de formación de precios de granos y/o sus derivados (puertos Rosario).

De los supuestos definidos surgen 9 escenarios en los que las granjas diferirán ya sea en sus costos, ingresos o ambas variables y, por tanto, en sus resultados económicos. Con esta simulación se espera poder cubrir la variabilidad que seguramente existe en materia de eficiencia a nivel de granjas “reales”; no puede desconocerse que en el mercado conviven granjas que logran estándares muy elevados en materia de conversión y productividad por madre con otras que no alcanzan niveles tan satisfactorios en estos parámetros (o no consiguen mantenerlos en el tiempo). El análisis detallado focaliza en 3 de los 9 casos posibles:

1. Eficiencia baja: granja que logra conversión alimenticia de 3,1 kg/alimento por kg/capón y 2.563 kg/madre/año.

2. Eficiencia media: granja que logra conversión alimenticia de 2,8 kg/alimento por kg/capón y 3.536 kg/madre/año.

3. Eficiencia alta: granja con conversión alimenticia de 2,5 kg/alimento por kg/capón y 4.116 kg/madre/año.

A los efectos de simplificar, el texto focaliza en granjas de “eficiencia media” situadas en un mismo sitio geográfico (Malena). Luego se analiza cómo cambian los resultados cuando se modifican: i) el nivel de eficiencia de la granja (comparación eficiencia baja – media – alta), ii) su localización (Malena – Marcos Juárez – Rosario) y iii) el precio que se paga por los granos.

Los ingresos

Los ingresos de las granjas dependen principalmente de la venta de los kilos de capón producidos y, en mucha menor medida, de la comercialización de animales de refugo. Sobre el nivel de ingresos inciden dos factores: la productividad por madre (kilos totales de animal vivo producido por año) y los precios finales de venta. En relación con estos últimos, en este informe se asume que el capón se comercializa al precio máximo promedio mensual del capón tipificado.

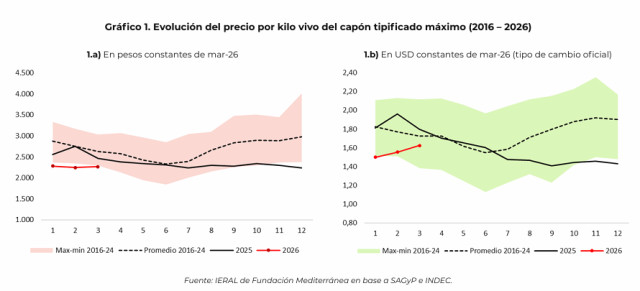

El precio del capón acumula dos años consecutivos de desempeño débil, y esa tendencia parece continuar en el primer trimestre de 2026. Medido en pesos constantes (gráfico 1.a), el promedio de enero–marzo de 2026 fue de $2.266 por kilo, lo que implica una caída real interanual del 12,5% y lo ubica como el peor registro de la última década, por debajo incluso del mínimo previo observado en el primer trimestre de 2017 ($2.347). En la dinámica “mes a mes”, el capón se ubicó en enero por debajo del mínimo histórico de ese mes, y lo mismo ocurrió en febrero y marzo. En este último mes, el precio quedó 14% por debajo del promedio de todos los marzos de la última década ($2.267 vs $2.633), es decir, unos $365 menos por kilo. Medido en dólares reales (gráfico 1.b), el precio promedio de enero–marzo de 2026 fue de USD 1,56 por kilo, una caída real interanual del 16% que lo ubica, en este caso, como el tercer peor registro de la última década, apenas por encima de 2019 (USD 1,50) y 2024 (USD 1,53). A diferencia de lo observado en pesos constantes, la dinámica en dólares no fue uniformemente negativa: si bien enero marcó mínimos históricos para ese mes, el precio mejoró en febrero y marzo. En este último mes, el precio se ubicó en USD 1,62 por kilo, todavía 9,7% por debajo del promedio histórico, pero muy alejado de los valores mínimos (17% por encima).

Dado que la venta de madres y padrillos de refugo aporta una fracción acotada de los ingresos (en torno al 2%), la dinámica del precio del capón explica prácticamente en su totalidad la evolución de los ingresos de los establecimientos relevados en este informe. En línea con lo descripto, en el primer trimestre de 2026 los ingresos de una granja de eficiencia media cayeron 13% y 16% interanual en pesos y dólares constantes, y se ubicaron 18% y 12% por debajo del promedio de la última década, respectivamente. 1 De acuerdo a comentarios recabados en el mercado, puede suceder que algunas granjas no logren cobrar el precio máximo del capón tipificado, de ser este el caso, sería más representativo usar el precio promedio del capón tipificado, el que también es publicado semanalmente por la SAGyP y que, como puede inferirse, se ubica por debajo del precio máximo.

Gráfico 1. Evolución del precio por kilo vivo del capón tipificado máximo (2016 – 2026)

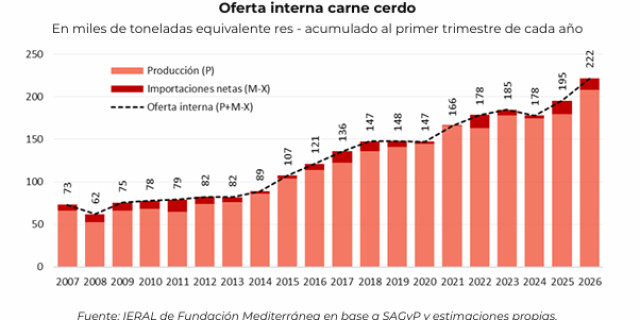

El principal factor fue la abundante oferta interna de carne porcina. En el primer trimestre de 2026, la oferta interna (producción + importaciones – exportaciones) alcanzó 222 mil toneladas equivalentes res. Como se observa en el gráfico contiguo, se trata del mayor volumen volcado al mercado interno en un primer trimestre de los últimos 20 años: 13,4% por encima del primer trimestre de 2025 (máximo previo) y 22% superior al promedio de los últimos cinco años. Históricamente, la producción local explica prácticamente toda la oferta interna (93% en promedio), mientras que las importaciones netas (importaciones menos exportaciones) aportan una fracción menor.

En el primer trimestre de 2026, la producción local creció 15,7% interanual (vs. primer trimestre de 2025) y representó 94% de la oferta, mientras que las importaciones netas retrocedieron 12,5% interanual y aportaron 6% a la oferta. En términos per cápita, se ofrecieron 18,8 kilos de carne porcina por habitante en el primer trimestre 2026 (consumo aparente), unos 2,1 kilos más por persona que en el primer trimestre de 2025. 5Oferta interna carne cerdo En miles de toneladas equivalente res - acumulado al primer trimestre de cada año Fuente: IERAL de Fundación Mediterránea en base a SAGyP y estimaciones propias.

Los costos

En este apartado se analiza la otra variable clave de la ecuación económica de las granjas: los costos de producción.

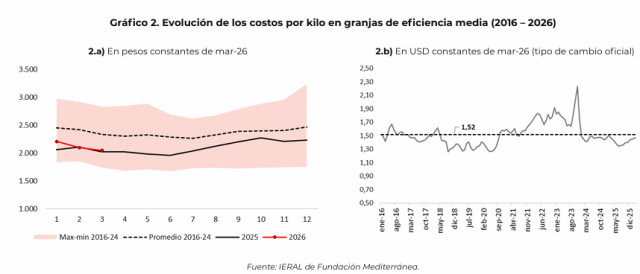

Medidos en moneda constante (gráfico 2.a), en el primer trimestre de 2026 los costos totales de una granja de eficiencia media promediaron $2.118 por kilo producido: 2,6% más que en igual período de 2025 ($2.063/kg), pero 12% por debajo del promedio 20162024 ($2.405/kg).

En la dinámica “mes a mes”, arrancaron enero 7% por encima del mismo mes del año previo, pero en febrero y marzo se ubicaron prácticamente al mismo nivel que un año atrás. En relación al promedio histórico de cada mes, los costos se mantuvieron bajos en los tres meses (línea roja 2026 por debajo de la línea negra discontinua). Medidos en dólares reales (gráfico 2.b), los costos de una granja de eficiencia media promediaron USD 1,46 por kilo producido en el primer trimestre, 1,6% menos que en el mismo período de 2025 (USD 1,48) y 5% por debajo del promedio 2016–2024 (USD 1,54).

En la dinámica mensual, los costos en dólares vienen aumentando desde mediados de 2025, retornando hacia valores medios históricos, aunque en marzo aún se mantuvieron levemente por debajo de esa referencia.

Gráfico 2. Evolución de los costos por kilo en granjas de eficiencia media (2016 – 2026) 2.a) En pesos constantes de mar-26 2.b) En USD constantes de mar-26 (tipo de cambio oficial)

Fuente: IERAL de Fundación Mediterránea.

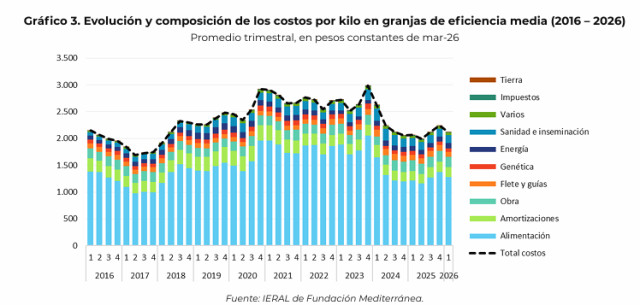

En el gráfico 3 se presenta la evolución y la composición trimestral de los costos de las granjas de eficiencia media en el período 2016–2026, expresados en pesos constantes por kilo producido (ajustados por inflación al último mes).

El costo de alimentación (barras celestes) explica la mayor parte del costo total (CT, línea negra punteada), lo que ayuda a entender la evolución paralela de ambas series. A modo de referencia, durante el primer trimestre de 2026 la alimentación representó casi 61% de los costos totales. En perspectiva, el costo de alimentación venía abaratándose desde el cuarto trimestre de 2023, comenzó a aumentar a partir del tercer trimestre de 2025 y volvió a mermar en el último trimestre.

Entre el cuarto trimestre de 2025 y el primer trimestre de 2026, el costo de alimentación cayó 6,5% en términos reales y el costo total lo hizo en menor medida (5,4%), dado que en paralelo aumentaron otros ítems relevantes, como la energía (+16,2% real). En la comparación interanual, el costo total aumentó levemente respecto del primer trimestre de 2025 (+2,6% real). Esta suba fue inferior a la del gasto en alimentación (+5,5%), ya que retrocedieron otros componentes de la estructura de costos (mano de obra, flete, genética y sanidad).

Aun así, medidos en moneda constante, los costos del primer trimestre de 2026 lucen bajos frente a los primeros trimestres de años previos: casi 20% inferiores a los de 2024 y 11% por debajo del promedio de la última década. 7Gráfico 3. Evolución y composición de los costos por kilo en granjas de eficiencia media (2016 – 2026) Promedio trimestral, en pesos constantes de mar-26 Fuente: IERAL de Fundación Mediterránea.

Los resultados económicos

En este apartado se presentan estimaciones de los resultados económicos de granjas de producción intensiva de cerdos con distintos niveles de eficiencia, asumiendo que todas se ubican en un mismo sitio geográfico (sur de Córdoba, a 400–500 km del puerto de Rosario). El indicador base es el margen neto por kilo vendido, definido como los ingresos por la venta de capones y animales de refugo menos todos los costos, los impuestos (excepto Ganancias) y el costo de oportunidad de la tierra ocupada por las instalaciones.

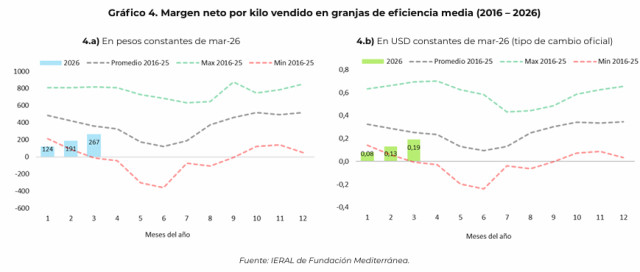

El gráfico 4 muestra la evolución de los márgenes netos por kilo vendido de una granja de eficiencia media en 2026, en relación con los valores de referencia del período 2016–2025 (líneas punteadas), tanto en pesos constantes (gráfico 4.a) como en dólares constantes (gráfico 4.b). Un primer rasgo saliente es la estacionalidad de los resultados: en ambas monedas, los márgenes medios 2Se incluyen el impuesto inmobiliario provincial y el impuesto a los débitos y créditos bancarios.

No se incluye el IVA al suponerse traslado pleno al consumidor final. De todos modos, debe adver rse que el IVA en ciertas circunstancias y para algunos establecimientos, puede estar generando saldos que no se están recuperando o cuya recuperación se demora mucho en el empo (en par cular el IVA inversión), lo cual agrega un costo económico adicional a las granjas. 82016–2025 tienden a deteriorarse durante el primer semestre y a recomponerse en el segundo, en línea con la estacionalidad del precio del capón. Sin embargo, esta estacionalidad no necesariamente se cumple de manera estricta en años puntuales.

Ocurrió en 2025 y parece continuar en el primer trimestre de 2026: los márgenes (barras en ambos gráficos) partieron de mínimos históricos en enero y mejoraron en febrero y marzo, convergiendo hacia valores más cercanos —aunque todavía inferiores— al promedio de la última década. Dos factores explican esta dinámica, con matices según la moneda: en pesos constantes, los márgenes mejoraron porque el precio del capón se mantuvo prácticamente estancado (-0,8% entre enero y marzo) mientras los costos se redujeron (-7,3%); en dólares constantes, la mejora se explicó porque los ingresos crecieron proporcionalmente más que los costos (+8,2% y +1,1%, respectivamente).

Medidos en pesos constantes del último mes (mar-26), el margen neto promedió $194 por kilo producido en el primer trimestre de 2026: el segundo peor registro de la última década para un primer trimestre, solo por encima del primer trimestre de 2023 ($172 por kilo). Como se mencionó, el panorama fue más desalentador en enero ($124 por kilo) y mejoró hacia marzo ($267 por kilo), aunque este último valor todavía se ubica $95 por kilo por debajo del promedio de la última década. Medidos en dólares constantes del último mes (mar-26), el margen neto promedió USD 0,14 por kilo producido en el primer trimestre de 2026: el tercer peor registro de la última década para un primer trimestre, superando únicamente a los primeros trimestres de 2023 y 2024 (USD 0,11–0,12 por kilo).

Nuevamente, enero mostró el escenario más adverso (USD 0,08 por kilo) y luego se observó una mejora hacia marzo (USD 0,19 por kilo), aunque este último registro aún se mantiene por debajo del promedio de la última década.

Gráfico 4. Margen neto por kilo vendido en granjas de eficiencia media (2016 – 2026) 4.a) En pesos constantes de mar-26 4.b) En USD constantes de mar-26 (tipo de cambio oficial) Fuente: IERAL de Fundación Mediterránea.

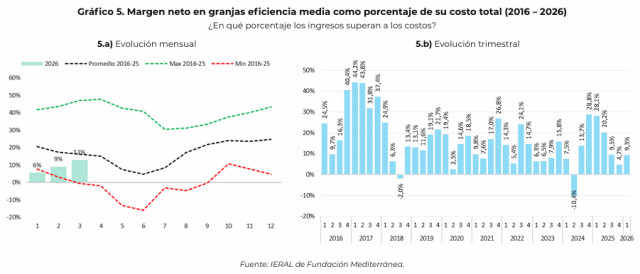

En el gráfico 5 se presenta un indicador complementario para analizar la rentabilidad de las granjas, que responde a una pregunta simple: ¿qué porcentaje de los costos totales representa el margen neto del establecimiento?

Su interpretación es intuitiva. Si el margen neto es positivo, la empresa cubrió el 100% de sus costos y generó un excedente: el indicador mide el cociente entre ese excedente y los costos ya cubiertos, es decir, la ganancia porcentual por encima de los gastos (o, equivalentemente, en qué proporción los ingresos superaron a los costos). Si, en cambio, el margen neto es negativo, el establecimiento no alcanzó a cubrir sus costos y tuvo pérdidas: en ese caso, el indicador muestra en qué porcentaje los costos superaron a los ingresos.

En el primer trimestre de 2026, las granjas de eficiencia media registraron una rentabilidad equivalente a 9,3% promedio de sus costos, mejorando respecto del trimestre inmediatamente anterior (4,7%) y cortando una racha de cinco caídas intertrimestrales consecutivas. En perspectiva, sin embargo, el valor se ubica muy por debajo del mismo trimestre del año previo (28,1%) y también 10por debajo del promedio de los primeros trimestres de la última década (19%). En la dinámica mensual, el panorama fue más adverso en enero (6%), pero mejoró en febrero (9%) y marzo (13%). En este último mes, por caso, el indicador quedó a solo 4 puntos porcentuales del promedio de los últimos diez marzos (17%).

Gráfico 5. Margen neto en granjas eficiencia media como porcentaje de su costo total (2016 – 2026)

¿En qué porcentaje los ingresos superan a los costos?

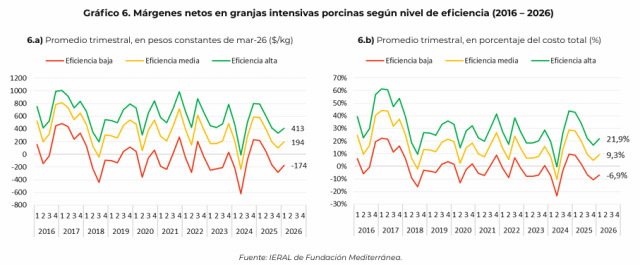

Con ese objetivo, el gráfico 6 replica los indicadores de rentabilidad ya analizados e incorpora dos casos adicionales: una granja que combina el menor nivel de conversión y eficiencia (“eficiencia baja”) y otra que combina el mayor nivel de conversión y eficiencia (“eficiencia alta”). En el gráfico 6.a se observa que, medidos en pesos constantes del último mes, los márgenes de las granjas de eficiencia alta y baja replican en términos generales la misma tendencia que los de eficiencia media, aunque lógicamente sobre un nivel distinto.

A modo de referencia, en el primer trimestre de 2026 el margen neto promedió $194/kg en las granjas de eficiencia media; en las más eficientes alcanzó $413/kg (es decir, $219/kg más) y en las menos eficientes se ubicó en -$174/kg (esto es, $368/kg menos). En el gráfico 6.b se muestra la misma comparación, pero en términos relativos al costo: en el primer trimestre de 2026 las granjas de eficiencia alta obtuvieron una rentabilidad equivalente al 21,9% de sus costos (16 pp por encima de las de eficiencia media), mientras que las de eficiencia baja registraron una pérdida equivalente al 6,9% de sus costos (16 pp por debajo).

Gráfico 6. Márgenes netos en granjas intensivas porcinas según nivel de eficiencia (2016 – 2026) 6.a)

Promedio trimestral, en pesos constantes de mar-26 ($/kg) 6.b) Promedio trimestral, en porcentaje del costo total (%)

Fuente: IERAL de Fundación Mediterránea.

Costos y márgenes según localización de la granja

Focalizando en granjas de eficiencia intermedia, en esta sección se indaga en las posibles implicancias de la ubicación geográfica del establecimiento sobre los costos y los márgenes. Se entiende que la localización influirá en el precio que la granja deberá pagar para acceder a dos componentes claves en la dieta alimenticia de los animales: maíz y harina / expeller de soja. 3En el documento se trabaja con el supuesto que, en zonas de fuerte producción agrícola (Córdoba, Santa Fe, Buenos Aires), una mayor distancia entre la granja y los puertos de Rosario reduce el costo de acceso a las materias primas en una magnitud equivalente al costo de traslado de los productos entre esos puntos.

Para determinar dichas variaciones, se toman como referencia 4las siguientes locaciones y supuestos : a) Rosario, emplazamiento que no incluye descuento de flete para las materias primas 5respecto de sus precios FAS Rosario; b) Malena, incluye un descuento equivalente a un flete de 450 km; c) Marcos Juárez, incluye un descuento equivalente a un flete de 150 km.

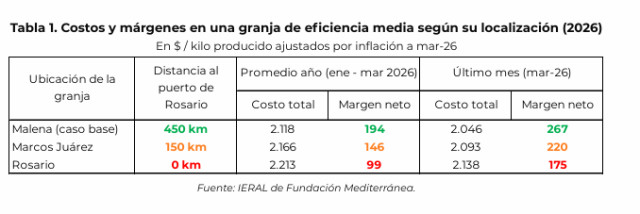

En la tabla 1 puede notarse que, al ser la de mayor distancia a los puertos de Rosario, la granja emplazada en Malena resultó la de menor costo entre las sensibilizaciones realizadas. Trabajando a pesos constantes del último mes, su costo total promedió $2.118 por kilo en el primer trimestre 2026.

En Marcos Juárez y Rosario el costo ascendió a unos $2.166 y $2.213 por kilo, unos $48-$95 más por kilo que en Malena, respectivamente. Se desprende que, para misma eficiencia productiva y demás costos de inversión y funcionamiento, hay una diferencia del 4,5% por kilo producido entre el costo de una granja que paga por las materias primas precios Rosario “descontados” por tarifas de fletes de una distancia de entre 400-500 km (sur o norte de Córdoba) y otra que paga precios “llenos” (Rosario).

En la tabla 1 también puede notarse que las diferencias de márgenes entre las granjas de Malena y las de otras localidades (en $/kg), responden por completo a sus diferencias de costos. Esto se debe a dos supuestos implícitos en el análisis: (1) que todas las granjas 3La localización también debe influir en el precio efec vo (“a salida de granja”) que reciben las granjas por los animales que comercializan, considerando diferentes distancias a principales frigoríficos y una determinada capacidad de pago de los establecimientos industriales por los animales que ingresan a procesamiento. Lamentablemente no se dispone de suficiente información para incorporar posibles divergencias en estos precios efec vos, incorporándose en todos los casos precios de venta y tarifas de fletes “similares” (distancia 500 km.) para todos los establecimientos, independientemente de su localización. 4Esta regla aplica claramente en la mayoría de las regiones productoras de zona núcleo, mientras que pierde intensidad en zonas produc vas en las que el consumo de granos se encuentra muy nivelado con la producción (ejemplo, San Luis, Entre Ríos) o en años en los que, por problemas climá cos, la abundancia rela va de granos en el entorno local se ve muy reducida.

Se han seleccionado dichas localidades como mera referencia de una determinada distancia a Rosario.Para descontar los precios FAS Rosario de las materias primas se u lizan tarifas de referencia (FECOTAC, FADEEAC) ajustadas en un 50% a los efectos de corregir por posibles diferencias entre las tarifas sugeridas y sus valores de mercado y/o dar lugar a situaciones donde los precios de las materias primas en proximidad de consumos locales se encuentran levemente por encima de sus valores de paridad teóricos.13tienen la misma eficiencia (producen y venden la misma cantidad de kilos) y (2) que todas venden al mismo precio; ergo, todas generan el mismo flujo de ingresos.

En relación con esto último, cabe aclarar que los precios “tranquera” que se logran en la venta de los animales podrían diferir en función de la capacidad de pago de frigoríficos regionales y/o de las condiciones generales de oferta y demanda en la que operan los submercados al interior del país. Alguna granja en determinada localización podría estar recibiendo precios mayores / inferiores a los que se utilizan de referencia en este trabajo y, por tanto, las diferencias entre localizaciones podrían venir, en la práctica, también por la vía de los ingresos. Pero se intenta destacar aquí que - ceteris paribus - una localización más ventajosa en términos del costo de las materias primas 7puede generar diferencias bastante importantes en el margen neto por kilo producido.

Por caso, nótese que en el primer trimestre 2026 las granjas más alejadas del puerto, con mayor descuento implícito en el flete de los granos, promediaron márgenes de $194$146 por kilo producido, mientras que en aquellas emplazadas en Rosario (sin descuento implícito por flete) el margen fue de $99/kg. La tabla también permite identificar la dinámica señalada en secciones previas: un margen neto promedio trimestral relativamente más bajo que el de marzo 2026, ya que, como vimos, el trimestre arrancó con márgenes muy flojos en enero que mejoraron en los meses posteriores.

Tabla 1. Costos y márgenes en una granja de eficiencia media según su localización (2026)

Nótese que una localización “ventajosa” en términos de precios de materias primas sería aquella que se encuentra más alejada de los puertos de exportación y a su vez produce excedentes importantes de estas materias primas respecto de los consumos locales. Las dos condiciones son importantes, nótese que una localización alejada de los puertos, pero con alta demanda de consumo local (en exceso a la producción) podría tener precios de materias primas más elevados que una localización más próxima a los puertos, pero que dispone de excedentes produc vos.

¿Cómo cambian los márgenes si los granos se pagan por encima de la paridad Rosario?

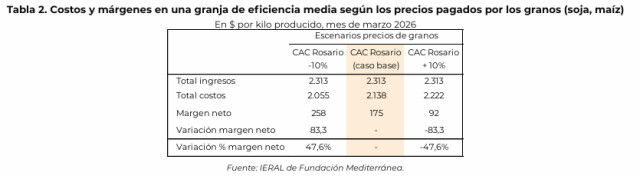

En el apartado anterior se simularon distintos emplazamientos de las granjas con el objetivo de incorporar posibles diferencias en los costos de aprovisionamiento de materias primas, bajo el supuesto de un funcionamiento “normal” del mercado de granos: formación de precios consistente con los valores internacionales, impuestos y demás condiciones comerciales, y precios pagados en el interior acordes a precios de paridad. En esta sección se presenta una simulación alternativa vinculada a los precios de los granos, en la que —independientemente de la localización— se asume que las granjas debieron pagar precios distintos a los valores de paridad habituales para sus zonas. En marzo de 2026, los precios promedio de maíz y soja en la Bolsa de Comercio de Rosario fueron de $243 mil y $466 mil por tonelada, respectivamente.

Estos valores se utilizaron en las estimaciones realizadas hasta aquí y luego se trasladaron al interior productivo ajustando por costos de transporte. Sobre esa base, se simula a continuación cómo varían los costos medios y los márgenes en granjas de eficiencia media que, independientemente de su localización, enfrentaron precios de paridad Rosario o precios de paridad Rosario +/-10% para los granos consumidos.

De acuerdo con la tabla 2, una granja de eficiencia media que pagó en marzo de 2026 precios CAC Rosario tuvo un costo medio de $2.138/kg y un margen neto de $175/kg. Con granos 10% más caros, el costo sube a $2.222/kg y el margen cae a $92/kg; con granos 10% más baratos, el costo baja a $2.055/kg y el margen mejora a $258/kg. Tabla 2. Costos y márgenes en una granja de eficiencia media según los precios pagados por los granos (soja, maíz).

Fuente: IERAL