Antecedentes

Desde el inicio de su gestión, la actual administración nacional implementó un proceso de consolidación fiscal con el objetivo de alcanzar el equilibrio en las cuentas públicas. El ajuste fue particularmente intenso durante 2024, cuando las erogaciones del Sector Público Nacional (SPN) registraron una fuerte caída en términos reales del 26,3%. Si a esto se suma una disminución del 1,7% en 2025 se llega a una reducción acumulada del 27,6% entre 2023 y 2025.

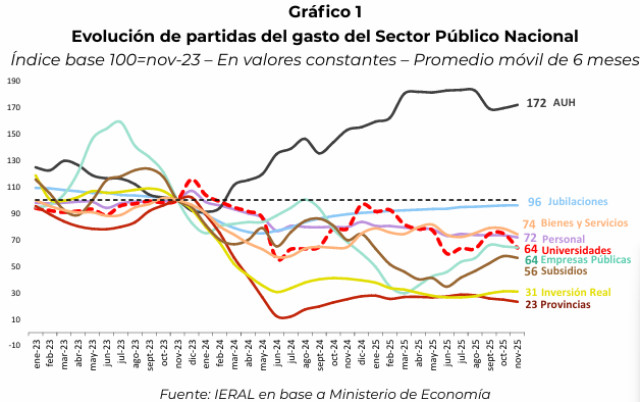

Comparando las erogaciones entre junio y noviembre de 2023 y 2025 , 1descontada la inflación, se observa que la mayoría de las partidas disminuyeron, aunque en forma muy heterogénea. Las transferencias a provincias registran una caída del 77%, la Inversión Real

Se toma como referencia el último mes de la administración anterior y un promedio móvil de 6 meses, para suavizar la estacionalidad de algunas partidas, especialmente el aguinaldo en el gasto en personal. Directa (IRD) una quita del 69%, los subsidios en energía y transporte un 44%, las transferencias a universidades un 36%, las transferencias a empresas públicas un 36%, el gasto en personal un 28% y las erogaciones en bienes y servicios un 26%. El gasto en jubilaciones, que tiene una incidencia muy alta en el gasto total, también cayó, pero en magnitudes mucho más pequeñas, un 4%. La única excepción importante son las erogaciones en la AUH que aumentaron un 72%,

Gráfico 1 Evolución de partidas del gasto del Sector Público Nacional Índice base 100=nov-23 – En valores constantes – Promedio móvil de 6 meses

Fuente: IERAL en base a Ministerio de Economía

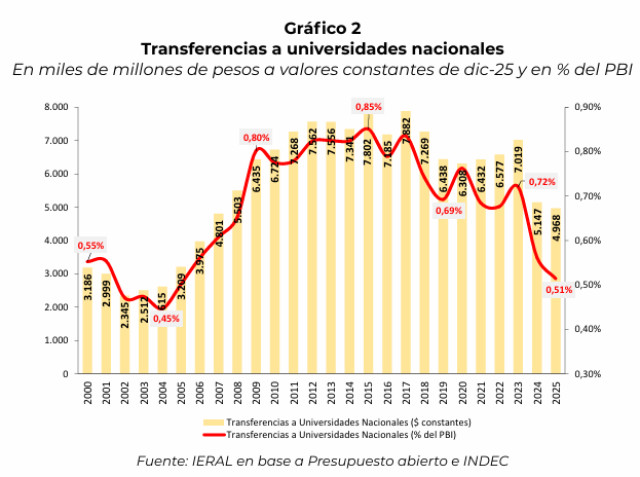

En una perspectiva temporal más amplia las transferencias a universidades nacionales muestran etapas diferenciadas (ver Gráfico 2). En el marco de la crisis de la salida de la convertibilidad pasan de 0,55% del PIB en 2000, a 0,45% en 2004. Le sigue un período de fuerte crecimiento, más rápido entre 2004 y 2009 (pasan de 0,45% a 0,8% del PIB) y un poco más lento entre 2009 y 2015, hasta llegar al máximo histórico del 0,85% del PIB. Apartir de ese pico, se inicia un período de declive con algunos vaivenes para finalmente sufrir un fuerte recorte entre 2023 y 2025, cuando pasa de 0,72% a 0,51% del PIB, nivel similar al de inicios de siglo.

Gráfico 2 Transferencias a universidades nacionales - En miles de millones de pesos a valores constantes de dic-25 y en % del PBI

Fuente: IERAL en base a Presupuesto abierto e INDEC

En general, el gasto en universidades sigue a lo largo del presente siglo una tendencia similar al gasto público total. En particular, la reducción de las transferencias a universidades públicas a partir del año 2015 ocurrió también para la mayoría de los restantes componentes del gasto, dado que en aquel año las erogaciones fueron récord y el SPN exhibió un déficit financiero equivalente a 7% del PIB, con tasas de inflación de dos dígitos desde el año 2007 y con presión al alza. Así, entre 2015 y 2025, el gasto primario del SPN cayó un 29% en términos reales y el gasto en transferencias a universidades nacionales un 36%

Un factor que hace más complejo el proceso es la vertiginosa creación de nuevas universidades. Entre 2004 y 2023 se crearon 23 nuevas universidades nacionales, de manera que actualmente desde el presupuesto nacional se financian 57 universidades nacionales de gestión estatal. Solo en 2023 el Congreso sancionó leyes que establecieron la creación de cinco nuevas universidades nacionales (Delta, Pilar, Ezeiza, Río Tercero y Madres de Plaza de Mayo). Si bien la aprobación de leyes de creación no implica automáticamente la puesta en funcionamiento con un presupuesto consolidado, la expansión territorial agregó una presión financiera adicional.

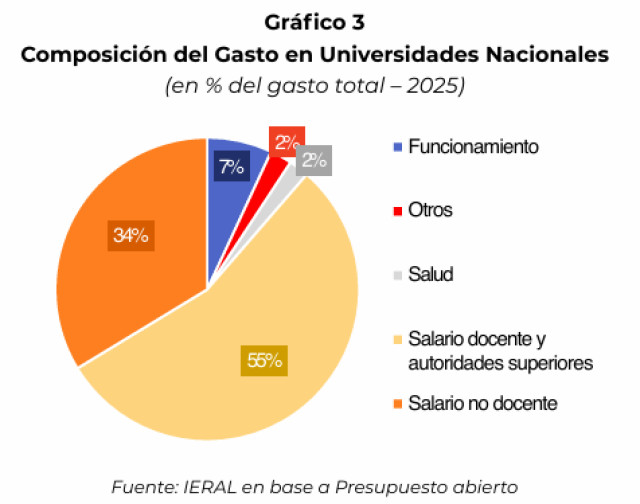

El gasto en personal -docente y no docente- representa cerca del 90% del total de las transferencias a universidades nacionales (ver Gráfico 3). El resto se distribuye entre otros gastos de funcionamiento, que concentran alrededor de 7%, y el sistema de salud universitario (hospitales universitarios), que representa cerca de 2% del total. Esta composición de las erogaciones deja márgenes muy pequeños para inversiones ente cnología que son esenciales para garantizar calidad educativa.

Gráfico 3 - Composición del Gasto en Universidades Nacionales - (en % del gasto total – 2025)

Fuente: IERAL en base a Presupuesto abierto

La información oficial de la Secretaría de Políticas Universitarias señala que las universidades nacionales concentran actualmente más de 2 millones de estudiantes y el 78% de la matrícula total, sumando sector estatal y privado.

También alerta que la duración promedio de las carreras tiende a exceder los plazos teóricos establecidos en los planes de estudio, lo que incide tanto en la eficiencia del gasto como en la trayectoria laboral de los estudiantes.

Tanto la cantidad de estudiantes, como la cantidad de egresados anuales, aumentó respecto de comienzos de los años 2000, aunque la relación entre ambas variables se ha deteriorado. Mientras la matricula aumentó un 55%, la cantidad de egresados lo hizo en un 33%. A comienzos de siglo el 5% de los estudiantes se graduaban, mientras que en el 2023 la relación es de tan solo el 4%. El mismo fenómeno sucede con la tasa de graduación, vista como la relación entre egresados y nuevos inscriptos. En 2023 apenas 1 de cada 5 ingresantes se graduó, lo que demuestra que una proporción significativa de estudiantes no culmina su trayectoria en los plazos teóricos, generando mayores costos fiscales por estudiante y demoras para la inserción laboral.

Si bien las comparaciones internacionales deben interpretarse con cautela debido a las diferencias institucionales entre países, la evidencia resulta igualmente ilustrativa. En Chile, la cantidad de egresados cada mil estudiantes en universidades estatales alcanza 194, mientras que en Brasil asciende a 123 y en Argentina apenas llega a 44. Aun considerando las diferencias en los modelos institucionales y en los esquemas de financiamiento, la magnitud de esta brecha sugiere importantes desafíos en términos de eficiencia del sistema universitario argentino.

Las inconsistencias entre la elevada cantidad de estudiantes universitarios y el menor número de graduados han sido señaladas recientemente por el Centro de Estudios de la Educación Argentina de la Universidad de Belgrano (CEAUB) en su boletín de febrero de 2026. El informe destaca que Argentina presenta una alta proporción de estudiantes universitarios, pero niveles de graduación significativamente menores que los observados en otros países de la región.

Una de las posibles explicaciones de esta brecha se vincula con las diferencias en los sistemas de acceso a la educación superior. Mientras que en Argentina rige el ingreso irrestricto para quienes completan la educación secundaria, en países como Chile y Brasil se aplican exámenes nacionales al finalizar el nivel medio —como la PAES en Chile o el ENEM en Brasil— cuyos resultados son utilizados por las universidades como criterio de admisión. Este tipo de mecanismos tiende a generar trayectorias educativas más eficientes, con mayores tasas de graduación.

Además, algunos países han desarrollado sistemas de evaluación del desempeño universitario. Brasil, por ejemplo, aplica el Examen Nacional de Desempeño de los Estudiantes (ENADE), que permite medir el nivel de conocimientos de los graduados y generar información para evaluar instituciones, carreras y planes de estudio. En contraste, Argentina carece de instrumentos sistemáticos para medir los aprendizajes alcanzados al finalizar la universidad, lo que limita la disponibilidad de información para evaluar el funcionamiento del sistema y orientar mejoras en la calidad de la formación.

Otra dimensión relevante a considerar es el nivel socioeconómico de los estudiantes que asisten a las universidades públicas.

Recuadro: Gasto en universidades con sesgo “pro – rico” Considerando los jóvenes entre 18 a 25 años de edad, en los deciles más bajos de la distribución del ingreso (entre el decil 1 y 4) apenas el 20% declara estar estudiando en una universidad pública. Recién a partir del decil 5 la proporción comienza a incrementarse. Resulta particularmente ilustrativo que la proporción de jóvenes pertenecientes al 20% de los hogares de mayores ingresos que asisten a universidades públicas es casi el doble de la observada entre los jóvenes provenientes del 20% de los hogares más pobres.

Este patrón sugiere que una parte significativa de los recursos públicos destinados a la educación universitaria también beneficia a los hogares de mayores ingresos. Si se supone que el gasto público por estudiante es relativamente homogéneo, puede estimarse que alrededor del 27% del gasto universitario público es apropiado por el 20% de los hogares de mayores ingresos. En este sentido, el financiamiento universitario presenta un sesgo pro-rico, dado que el gasto resulta mayor en segmentos de la población de mayores ingresos, lo cual no ayuda a que mayor cantidad de jóvenes de menores ingresos accedan y permanezcan en la educación superior pública.

La sucesión de normas

Frente a la caída de las transferencias a universidades nacionales el Congreso reaccionó con una sucesión de normas que viene siendo resistidas por el Poder Ejecutivo (Ver Tabla 1). El primer paso se dio en septiembre 2024 cuando se sancionó la Ley 27.757. La norma establecía la actualización de los créditos presupuestarios destinados a gastos de funcionamiento conforme a la variación del Índice de Precios al Consumidor (IPC), así como mecanismos de recomposición salarial para el personal docente y no docente, incorporando reglas de actualización periódicas para evitar la pérdida del poder adquisitivo.

Universidad Publica Universidad Privada Superior no universitarioSecundario Trabaja y no estudia No trabaja ni estudiael que se establece que toda ley que autorice gastos no previstos en el presupuesto general deberá especificar las fuentes de los recursos a utilizar para su financiamiento, junto al impacto fiscal de los mecanismos automáticos de actualización, en un contexto de consolidación del gasto primario. El Congreso no reunió la mayoría especial requerida para insistir con la norma, por lo que el veto quedó firme y la norma no entró en vigencia.

Durante el año 2025 el Congreso volvió a tratar el tema del financiamiento universitario. El resultado fue una nueva iniciativa que establecía, entre otros puntos, la actualización del presupuesto universitario al 1° de enero de 2025, tomando como referencia la variación acumulada del IPC entre el 1° de mayo y el 31 de diciembre de 2024, período en el que la inflación acumulada fue del 32%. Nuevamente y con los mismos argumentos el Poder Ejecutivo dictó el Decreto 647/2025 vetando la norma.

Posteriormente, el Congreso hizo un tercer intento que llevo a que el 21 de octubre de 2025 se aprobara la Ley 27.795 de Financiamiento de la Educación Universitaria y Recomposición del Salario Docente. En esta oportunidad, el Poder Ejecutivo no pudo sostener su veto y la norma entró en vigor. En la práctica, la ley garantiza que las transferencias a universidades nacionales se mantengan prácticamente constantes, en valores reales, a los niveles observados en el año 2023. Esto implica una excepción a la política general de ajuste fiscal aplicado sobre el resto del sector público.

En materia de gastos de funcionamiento, la Ley 27.795 dispuso la actualización al 1° de enero de 2025 de los créditos correspondientes a actividades del Programa 26 “Desarrollo de la Educación Superior”, tomando como referencia la variación acumulada del IPC entre mayo y diciembre de 2024. Asimismo, estableció que durante el ejercicio 2025 esos créditos debían actualizarse bimestralmente conforme a la variación del IPC, computando a cuenta los incrementos ya otorgados.

Con relación a los salarios docentes y no docentes, la ley estableció la recomposición de las remuneraciones desde el 1° de diciembre de 2023 hasta la fecha de sanción, en un porcentaje no inferior a la inflación acumulada del período. También dispuso que las negociaciones paritarias debían convocarse con una periodicidad no mayor a tres meses y que los incrementos resultantes no podían ubicarse por debajo de la variación inflacionaria correspondiente.

Ante la falta de aplicación de la Ley por parte del Poder Ejecutivo, el 23 de diciembre de 2025 la Justicia Federal dictó una medida cautelar ordenando el cumplimiento de los artículos centrales, vinculados a la actualización salarial y presupuestaria. El Poder Ejecutivo apeló esa decisión y solicitó efecto suspensivo, trasladando parte del conflicto al plano judicial. La tensión en el Congreso entre oficialismo y oposición no se limitó a la discusión sobre financiamiento universitario, sino que se inscribe en una dinámica más amplia, dado que durante 2024 y 2025, pero especialmente a fines de 2025, el Congreso aprobó varios proyectos de ley con impacto fiscal relativamente importante, que fueron luego vetadas por el Poder Ejecutivo, veto que no pudo sostener en todos los casos. Entre ellos la modificación del régimen de movilidad jubilatoria, la emergencia en discapacidad y normas que incorporaban mecanismos automáticos de actualización en determinadas partidas sociales. En algunos casos, los vetos pudieron ser sostenido, pero en otros, como ocurrió con las leyes referidas a universidades y discapacidad, el Poder Ejecutivo no pudo sostener el veto y las normas quedaron vigentes.

El Proyecto

En febrero de 2026 el Poder Ejecutivo presentó un nuevo proyecto de ley destinado a modificar el régimen de financiamiento universitario establecido por la Ley N°27.795. La iniciativa merece evaluaciones desde al menos tres dimensiones. La primera es jurídica, pues la Ley 27.795 se encuentra vigente y establece obligaciones concretas en materia de actualización presupuestaria y recomposición salarial. Su aplicación efectiva, su compatibilidad con el Presupuesto 2026 y el alcance de las decisiones judiciales dictadas en diciembre de 2025 y marzo 2026, constituyen una discusión específica, con consecuencias administrativas y presupuestarias directas.

La segunda dimensión es económica. Se discute si el financiamiento universitario debe regirse por una regla explícita de actualización vinculada al IPC (como prevé la Ley 27.795) o si debe integrarse al esquema general de negociación salarial del sector público, como propone el proyecto del Poder Ejecutivo. La diferencia entre ambos modelos radica en el grado de automaticidad que adquiere el gasto en universidades nacionales y la forma en que se distribuye el ajuste en términos reales.

La tercera dimensión es fiscal y a la vez institucional. La Ley 24.156 de Administración Financiera establece que toda norma que autorice gastos no previstos o incremente los existentes debe contemplar las fuentes de financiamiento correspondientes. En consecuencia, el análisis no puede limitarse a la regla de actualización; también debe considerar si las distintas iniciativas, como el nuevo proyecto en trámite, identifican mecanismos de compensación presupuestaria o fuentes específicas de recursos.

El Proyecto introduce modificaciones que moderan la expansión del gasto público en línea con las directrices previstas en la ley de presupuesto vigente (ver Tabla 2). En el caso de los salarios universitarios, contempla una recomposición del 4,1% en tres tramos (marzo, julio y septiembre de 2026) sobre los básicos vigentes al 31 de diciembre de 2025, reconociendo parcialmente la pérdida de poder adquisitivo acumulada durante períodos previos. Además, mantiene la negociación paritaria trimestral, sin garantizar que los incrementos acompañen automáticamente la inflación, como establece la Ley 27.795.

Con relación al gasto en funcionamiento, el proyecto establece que las partidas del Programa 26 se ajustarán en 2026 únicamente si la inflación anual supera el 14,6% previsto en el Presupuesto 2026. No reconoce explícitamente la pérdida de poder adquisitivo acumulada durante 2024 y 2025 en estas partidas, como lo hace la Ley 27.795. Para el sistema de salud universitario, el proyecto prevé un refuerzo nominal específico cercano a los 80 mil millones de pesos destinado a hospitales universitarios, sin establecer un mecanismo de actualización automática por inflación. En suma, el principal impacto del Proyecto es que elimina la indexación del gasto universitario que estableció la Ley 27.795 y modera los aumentos de gastos en línea con lo previsto en el Presupuesto 2026. En materia salarial, aunque incorpora una recomposición a aplicar durante el 2026, su incidencia se dilucirá con las paritarias de este año.

El Proyecto aumenta el gasto, pero en una magnitud menor a lo que lo haría la aplicación de la ley vigente (ver Gráfico 7). De aplicarse la ley 27.795, el presupuesto universitario hubiera experimentado un incremento inicial del 32% en 2025 como resultado de la recomposición de 2024.

Posteriormente, se mantendría aproximadamente constante en términos reales durante 2026, como consecuencia de las actualizaciones bimestrales automáticas para las partidas de funcionamiento, hospitales, extensión y ciencia y técnica, junto con el supuesto de paritarias alineadas con la inflación estimada en el Presupuesto 2026.

Bajo este escenario, las transferencias a universidades en 2026 alcanzarían 6,8 billones de pesos a precios de diciembre 2025 suponiendo inflación prevista en el presupuesto (0,76% del PIB), un nivel comparable al de 2023, en valores constantes. Con relación a lo previsto en el Presupuesto Nacional 2026, la aplicación de la ley 27.795 implicaría una suba del 0,25% del PIB en el gasto en universidades, superior a dos tercios del superávit financiero previsto para este año.

En cambio, de aplicarse el Proyecto, se alcanzaría un gasto por transferencias a universidades nacionales de 5,5 billones de pesos (0,53% del PIB). Este monto sería consistente con el valor presupuestado este año para los gastos de funcionamiento, contemplaría un leve incremento en hospitales (0,4%) (Art. N°3) y un aumento acumulado del 12,8% en los salarios docentes y no docentes (Art N°4), bajo el supuesto que en paritarias se resuelve una suba de salarios similar a la inflación prevista en el Presupuesto 2026 (14,6% promedio en 2026). Respecto al gasto en hospitales universitarios, de aplicarse la ley vigente resultaría de 128 mil millones de pesos en 2026, lo que significaría un incremento del 61% respecto al crédito previsto en el presupuesto para este año (ver Gráfico 8). Por el contrario, el Proyecto mantiene un nivel de erogaciones similar al previsto en el Presupuesto 2026.

Evaluación y posibles vías de acción

Desde un punto de vista de la administración de las finanzas públicas no es conveniente incorporar reglas que fijen la indexación automática del gasto público. La actualización automática del gasto, por inflación o por algún otro índice, genera inflexibilidades no deseables e inconvenientes a largo plazo. De hecho, si se decidiera que todo el gasto público resulte indexado por inflación, se generaría una rigidez muy grande haciendo muy difícil alcanzar el equilibrio fiscal o una reducción de presión tributaria, si inicialmente el nivel del gasto resultaba muy alto e imposibilitando la adaptación del gasto público al cambio de los entornos. Por eso, la indexación de determinadas partidas de gasto debe limitarse a casos excepcionales como la actualización de jubilaciones que se justifica para darle previsibilidad al ingreso de los beneficiarios y cumplir con un mandato constitucional .

Descartar la indexación del gasto no implica desconocer que si bien es imprescindible bajar el gasto para equilibrar las cuentas públicas y tener la posibilidad de reducir la presión tributaria, también es recomendable que el esfuerzo fiscal sea parejo entre erogaciones que cuentan con similares características. En este sentido, y dado que las transferencias a universidades constituyen básicamente gasto salarial (docente y no docente), en el proceso de ajuste se generó una muy amplia brecha respecto al resto de los salarios del sector público. Considerando que el salario docente en universidades nacionales cayó en forma mucho más pronunciada que el salario del sector público a partir de diciembre de 2023 (31% versus 14%), podría justificarse que se contemple una mejora en los ingresos a los fines de reducir esa brecha.

La movilidad previsional está expresamente amparada por la Constitución y pautada en varios fallos de la Corte

¿A cuánto deberían ascender las transferencias a universidades públicas si el ajuste observado desde 2023 hubiese resultado similar al de otros componentes comparables del sector público? (es decir, que los salarios en universidades hubiesen tenido similar evolución que en el resto del sector público). Bajo este criterio, las transferencias en 2026 deberían resultar de aproximadamente 5,869 millones de pesos, un 5,5% mayor a lo previsto por el Proyecto, pero 14% inferior a la Ley 27.795. En este escenario, las transferencias a universidades equivaldrían a 0,58% del PIB, frente a 0,76% que implica dicha ley y 0,53% que resultaría del Proyecto. La mejora en los salarios docentes y el presupuesto universitario no necesariamente debe provenir de un incremento en las transferencias a las universidades nacionales. Al menos parte de su financiamiento debería provenir de mejoras en la eficiencia del gasto universitario, donde hay espacio para hacerlo. Pero también podría atenderse con fuentes extras de financiamiento de las universidades públicas, que no impliquen un aumento del gasto y el déficit estatal.

En la primera sección se mostró que el acceso a las universidades públicas resulta más alto en las familias de los 5 deciles de mayores ingresos, que en los 5 deciles con ingresos menores. Es una situación regresiva que justifica evaluar alternativas para que las familias de mayores ingresos que tengan hijos cursando en las universidades públicas u otros miembros del grupo familiar son egresados de las universidades públicas contribuyan al financiamiento de las universidades.

La recuperación de costos es muy frecuente en los cursos de posgrado que ofrecen las universidades públicas. Dada la expansión de este tipo de formación, es un antecedente muy pertinente para tener en cuenta en las carreras de grado. Para ello se puede apelar a diferentes tipos de instrumentos. Una alternativa es, por ejemplo, aplicar a los contribuyentes del impuesto a las ganancias una alícuota adicional o monto fijo cuando son graduados de las universidades públicas o tienen hijos matriculados en ellas.

Asimismo, podrían implementarse fondos específicos de financiamiento universitario con participación del sector privado, acompañados de incentivos fiscales o mecanismos de reconocimiento público que promuevan su adhesión. De manera complementaria, se podría establecer un esquema de aportes obligatorios por parte de graduados de universidades nacionales, una vez transcurrido un período razonable desde su egreso y alcanzado cierto nivel de inserción laboral, como forma de retribución diferida.

Pero no hay que perder de vista que los desafíos para las universidades trascienden las cuestiones financieras. Sería recomendable, incluso para tener en cuenta en una ley, que se estimule y den las condiciones para un programa integral de mejorar en la calidad en la educación superior. Metas prioritarias son incrementar la proporción de graduados con relación a los alumnos que ingresan, acortar la duración promedio de las carreras de los graduados y mejorar la calidad y pertinencia de la formación a los fines de que las universidades sean más sensibles a las necesidades de los sectores productivos.

Fuente: IERAL.org