Tanto el petróleo Brent como el WTI (Texas) se igualaron este lunes en niveles cercanos a los USD 110.

Sin embargo, a medida que transcurría la jornada, sus caminos se bifurcaron y el primero quedó por debajo del segundo: el Brent se situó en los USD 111 mientras que el Texas escaló hasta los USD 114.

La guerra en Medio Oriente, con epicentro en Irán, ha impulsado los precios de ambos crudos.

No obstante, se ha producido una anomalía: en lugar de que el Brent sea más costoso —como dicta la tendencia histórica—, ahora el Texas es el más elevado.

Este fenómeno es una señal de la crisis derivada del cierre del Estrecho de Ormuz, por donde históricamente transita aproximadamente el 20% del crudo mundial.

¿Por qué sucede esto?

El problema resulta más crítico para Europa, donde predomina el Brent, que para EE. UU. debido a factores logísticos:

Origen y seguridad

El West Texas Intermediate (WTI) se produce exclusivamente en EE. UU., principalmente en la región del Permian Basin (Sudoeste).

No es que este crudo sea intrínsecamente más valioso, sino que resulta más accesible y seguro en el corto plazo ante el bloqueo de rutas marítimas internacionales.

Aclaremos. Actualmente, el WTI cotiza para entrega en mayo, mientras que el Brent ya lo hace para junio. En el caso del WTI, el mercado está pagando una prima por la disponibilidad inmediata y la seguridad del suministro geográfico, una ventaja que el Brent no posee en este contexto bélico.

Diferencia de los mercados:

Brent: Proviene del mar del Norte y sirve como referencia de precio para aproximadamente dos tercios del petróleo que se comercializa globalmente.

WTI: Proviene de EE. UU. y se almacena en Cushing para el suministro, fundamentalmente del mercado estadounidense.

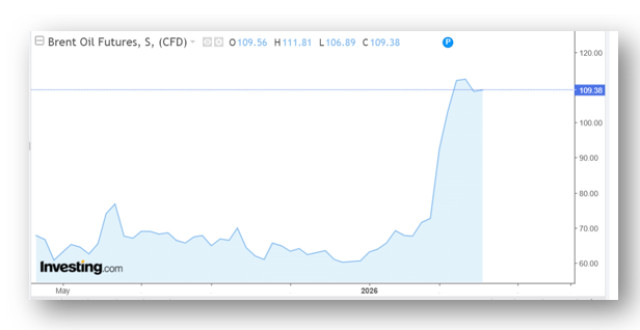

Evolución del Brent a lo largo del año

¿Echar aire sobre el fuego?

La solución que trató la Organización de Países Exportadores de Petróleo y sus aliados (OPEP+) a fin de mejorar el cuadro, en lugar de apaciguar el mercado lo exacerbó.

Este domingo pasado, se acordaron planes para incrementar las cuotas de crudo en 206.000 barriles diarios en mayo, un volumen considerado

insuficiente para compensar el faltante, a raíz de las restricciones de tránsito por el Estrecho de Ormuz.

Por eso el mercado quedó en alerta ¿y los precios se prepararían para aumentar todavía más? Muy probablemente.

¿Qué pasa en el resto del mundo?

Chicago operó con valores en leve alza para la soja, siguiendo la firmeza del aceite, que acumula una ganancia superior al 40% en lo que va del año.

Además, la falta de humedad en buena parte de las principales zonas agrícolas de EE.UU. a punto de iniciar la siembra de soja que, según lo proyectado por el USDA el 31 de marzo, será algo menor que las expectativas que, en febrero, este organismo estimó.

También, contribuyó el informe sobre Brasil por parte de AgRural que, en base a los datos recabados hasta el jueves, la cosecha de soja avanzó el 82% del área apta, frente al 75% de la semana anterior y al 87% de igual momento del año pasado.

Respecto al mercado local

Este primer día de la semana, el mercado se caracterizó (algo que viene pasando hace ya bastante tiempo) por una escasa presencia compradora, las ofertas de compra fueron limitadas.

El precio se movió en torno a $440.00 por tonelada, muy por debajo del FAS ya que la presión de la cosecha que acaba de iniciarse es muy fuerte. Y no solo de nuestro país, también del Paraguay y, especialmente, de Brasil.

Aunque algo es muy cierto. La angustia de los productores por el exceso de lluvias que ponen peligro la cosecha.