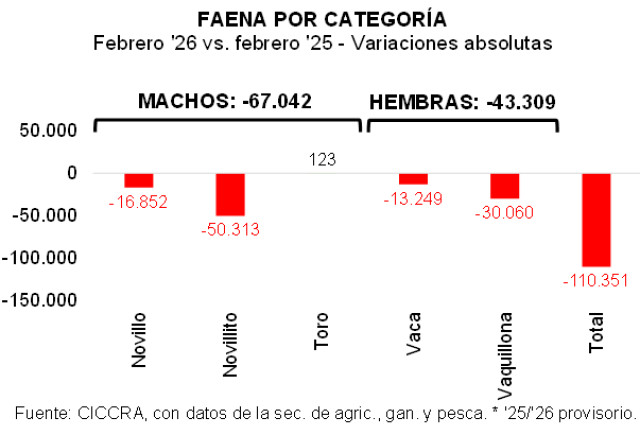

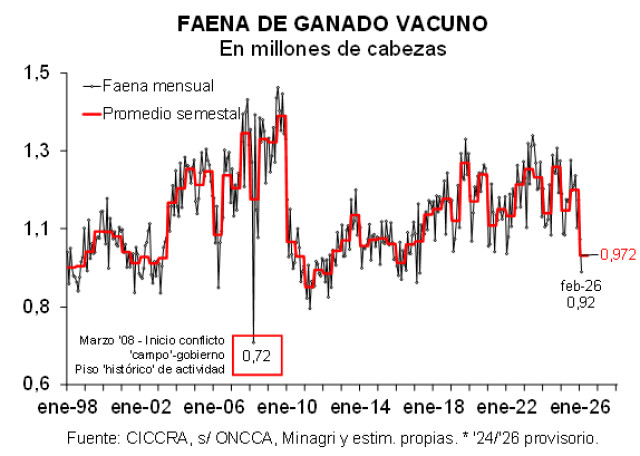

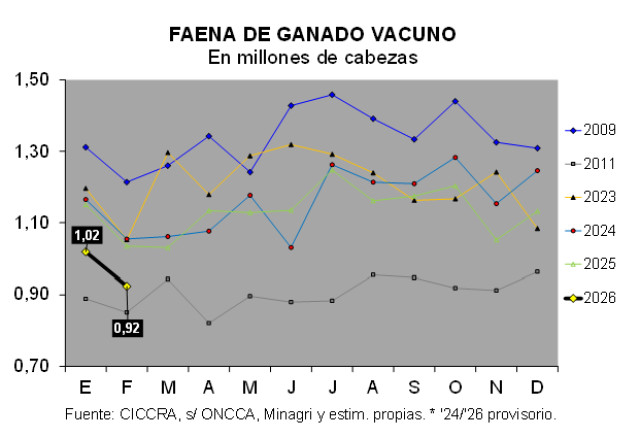

En febrero de 2026, y al igual que en enero, la industria frigorífica tuvo uno de los niveles de actividad más bajos de los últimos cuarenta y siete febreros, ocupando el puesto Nº 37. Un total de 337 establecimientos faenó 924,3 mil cabezas de hacienda vacuna, guarismo que resultó 1,5% mayor al de enero, corregido por el número de días laborables, pero que se mantuvo 10,7% por debajo del nivel de actividad registrado en febrero del año pasado (-110,35 mil cabezas).

Como lo venimos señalando desde hace más de un año, la sequía que se extendió entre 21/22 y 23/24, así como las inundaciones observadas en zonas relevantes durante 2024 y 2025, llevaron a vender animales de forma anticipada y a reducir el stock de madres, al tiempo que impactaron negativamente en los indicadores de eficiencia, todo lo cual se tradujo en menores zafras de terneros en las últimas campañas y, por lo tanto, en una menor oferta de hacienda para enviar a faena. Todo esto es lo que explicó por qué el precio relativo del animal en pie subió de forma tan significativa en el último año, alcanzando el nivel más alto de los últimos quince años (tal como lo analizamos en la sección Nº 4 de este Informe).

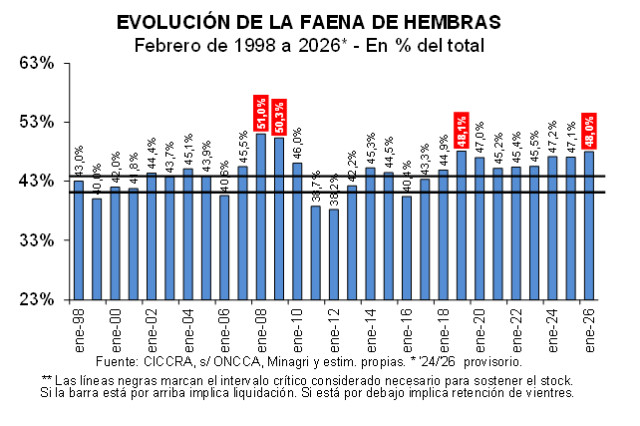

Asimismo, la faena de hembras descendió a menor velocidad que la faena de machos, elevándose la participación en la faena total hasta 48,0%, superando en 0,9 puntos porcentuales el ratio registrado doce meses atrás. Cabe destacar que sólo en los febreros de las fases contractivas del ciclo ganadero correspondientes a 2008-2009 (51,0% y 50,3%) y 2019 (48,1%), la importancia de las hembras fue mayor a la registrada en el último febrero.

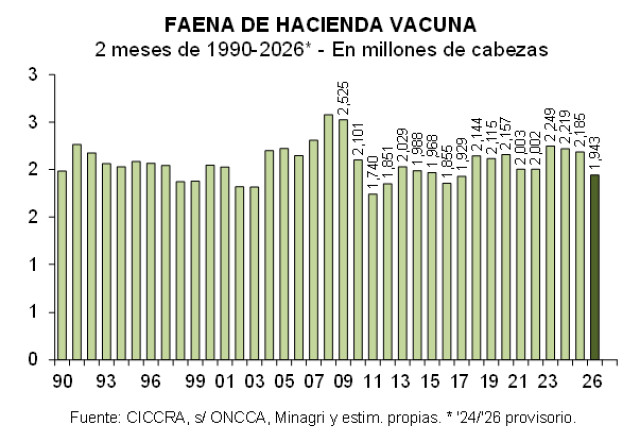

En el primer bimestre de 2026 operaron 345 establecimientos según la estadística oficial, faenando un total de 1,943 millones de vacunos, es decir 11,1% menos que en el mismo bimestre de 2025 (-242,19 mil cabezas). Los frigoríficos que cuentan con habilitación del Senasa faenaron 1,526 millones de cabezas en dos meses, lo que representó 78,5% del total. En particular, los veinte establecimientos con más actividad faenaron poco más de un tercio de los animales. Y en el otro extremo hubo 138 establecimientos que faenaron menos de mil cabezas cada uno, concentrando apenas 3,0% de la faena total.

En el primer bimestre del año, la importancia de las hembras en la faena total fue de 47,7% (cuarto registro más elevado en las últimas décadas), sosteniéndose bien por encima del rango compatible con el mantenimiento del rodeo vacuno.

En enero-febrero de 2026 se produjeron 457 mil tn r/c/h de carne vacuna, es decir 9,1% menos que en enero-febrero de 2025. En términos absolutos, la producción experimentó una contracción de 45,5 mil tn r/c/h.

Del lado de la demanda, los envíos de carne vacuna al exterior habrían ascendido a 124 mil tn r/c/h en los primeros dos meses del año. En la comparación interanual se habría registrado un incremento de 6,6% (+7,7 mil tn r/c/h).

Y el consumo aparente de carne vacuna habría disminuido a un ritmo de 13,8% anual entre los períodos analizados (-53,2 mil tn r/c/h), totalizando 332,7 mil tn r/c/h en el primer bimestre del año. De esta forma, el promedio móvil de los últimos doce meses del consumo per cápita fue equivalente a 47,3 kilos/año y resultó 2,5% inferior al promedio de los doce meses finalizados en febrero de 2025 (-1,2 kg/hab/año).

En el comienzo de 2026 se certificaron ventas al exterior por el equivalente a 43,6 mil toneladas peso producto de carne vacuna (tn pp; no se consideran exportaciones de huesos con carne). En la comparación interanual se verificó una recuperación de 13,5% (+5.180 tn pp). Hubo menores embarques a China, que fueron más que compensados por mayores ventas a EE.UU., Israel, Alemania y Países Bajos.

Asimismo, el valor promedio de la tonelada peso producto de carne vacuna argentina se ubicó en 7.362 dólares, es decir 30,0% por encima del precio promedio correspondiente a enero de 2025 (+1,7 mil dólares por tn pp). Cabe destacar que esta suba fue generalizada a nivel de los principales destinos de exportación, siendo un factor explicativo relevante la depreciación que tuvo el dólar estadounidense a nivel internacional entre ambos eneros, si bien la intensidad no fue uniforme en los distintos mercados analizados. Medidos en dólares, los valores unitarios de los cortes vacunos subieron a mayor velocidad en Israel, los mercados europeos y China. En cambio, el valor promedio de la tonelada exportada a EE.UU. exhibió una suba menor, así como también ocurrió en el caso de los envíos a Brasil.

En consecuencia, los ingresos por exportaciones de carne vacuna crecieron 47,6% entre enero de 2025 y enero de 2026, hasta totalizar 321 millones de dólares (+103,5 millones de dólares). Del crecimiento de la facturación, 63,1% lo aportó la mejora del precio promedio de exportación y el restante 36,9% lo generó el incremento de la cantidad de exportada.

En febrero de 2026 el valor de la hacienda en pie registró un aumento de 8,5% mensual en el mercado de Cañuelas, manteniéndose el ritmo de incremento interanual en 72,7%. La suba mensual se explicó por una cuestión estacional y alcanzó a todas las categorías de animales, en particular a las más jóvenes/livianas. La suba interanual reflejó la continuidad del proceso de corrección (al alza) del precio relativo de la hacienda vacuna, explicado por la retracción de la oferta. Tal como lo señalamos más arriba, la cadena de valor de la carne vacuna se vio negativamente impactada por una sucesión de tres campañas con clima adverso, que provocó ventas anticipadas de animales y también reducción de rodeos de hembras, todo lo cual se tradujo en menores zafras de terneros. De esta forma, en el segundo mes del año el precio relativo del kilo vivo (con respecto al nivel general del índice de precios mayoristas) se mantuvo en el nivel más elevado de los últimos quince años. En tanto, el precio del kilo vivo en dólares registró una suba más importante, debido a que el alza del precio en pesos del animal en pie se combinó con una caída de la cotización en pesos del dólar estadounidense, tanto de la oficial como de la ‘libre’.

En línea con este proceso, carnes y derivados fue uno de los rubros que más aportó en las subas de 2,6% mensual del nivel general del IPC-GBA y de 3,1% del capítulo alimentos. En el caso de las carnes y derivados se observó una aceleración que llevó la variación mensual arriba de 7,0% mensual, y fue traccionada tanto por los cortes vacunos como por el pollo entero. Entre los cortes vacunos, paleta, cuadril y nalga fueron los que mayores alzas exhibieron: 8,1% y 8,0% en los últimos dos casos. Por su parte, la carne picada común tuvo un incremento de 7,1% mensual y el asado completó el cuadro con un aumento de 5,7%. El precio promedio del kilo de asado se ubicó en $ 16.852,4. Por su parte, el precio del pollo entero subió a mayor velocidad que el de la carne vacuna por segundo mes consecutivo, a un ritmo de 10,2% mensual ($ 4.489,0 por kilo).

INDICADORES ECONÓMICOS SECTORIALES

FAENA Y PRODUCCIÓN DE CARNE

En febrero de 2026, y al igual que en enero, la industria frigorífica tuvo uno de los niveles de actividad más bajos de los últimos cuarenta y siete febreros, ocupando el puesto Nº 37. Un total de 337 establecimientos faenó 924,3 mil cabezas de hacienda vacuna, guarismo que resultó 1,5% mayor al de enero, corregido por el número de días laborables, pero que se mantuvo 10,7% por debajo del nivel de actividad registrado en febrero del año pasado (-110,35 mil cabezas).

Como lo venimos señalando desde hace más de un año, la sequía que se extendió entre 21/22 y 23/24, así como las inundaciones observadas en zonas relevantes durante 2024 y 2025, llevaron a vender animales de forma anticipada y a reducir el stock de madres, al tiempo que impactaron negativamente en los indicadores de eficiencia, todo lo cual se tradujo en menores zafras de terneros en las últimas campañas y, por lo tanto, en una menor oferta de hacienda para enviar a faena. Todo esto es lo que explicó por qué el precio relativo del animal en pie subió de forma tan significativa en el último año, alcanzando el nivel más alto de los últimos quince años (tal como lo analizamos en la sección Nº 4 de este Informe).

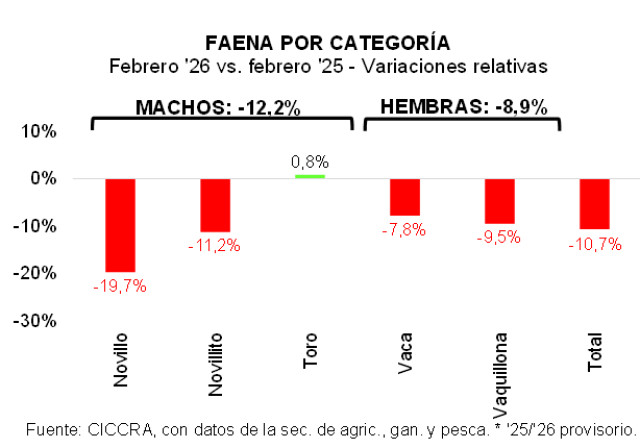

La faena de machos se ubicó en 480,8 mil cabezas en el segundo mes del año, es decir 12,2% por debajo del nivel observado un año atrás (-67,04 mil cabezas). En el caso de los novillitos, el retroceso fue de 11,2% anual, lo que restó 50,3 mil cabezas en la comparación interanual. En tanto, la faena de novillos disminuyó 19,7% anual, lo cual redujo la faena de machos en 16,85 mil cabezas.

Nuevamente, la faena de hembras descendió a menor velocidad que la faena de machos (-8,9% interanual; -43,31 mil cabezas), totalizando 443,55 mil cabezas en febrero del 2026. En consecuencia, la participación de las hembras en la faena total llegó a 48,0%, superando en 0,9 puntos porcentuales al ratio registrado doce meses atrás. Cabe destacar que sólo en los febreros de las fases contractivas del ciclo ganadero correspondientes a 2008-2009 (51,0% y 50,3%) y 2019 (48,1%), la importancia de las hembras fue mayor a la registrada en el último febrero. La faena de vaquillonas experimentó una caída de 9,5% anual (-30 mil cabezas) y la de vacas hizo lo propio a un ritmo de 7,8% (-13,25 mil cabezas).

En el primer bimestre de 2026 operaron 345 establecimientos según la estadística oficial, faenando un total de 1,943 millones de vacunos, es decir 11,1% menos que en el mismo bimestre de 2025 (-242,19 mil cabezas). Los frigoríficos que cuentan con habilitación del Senasa faenaron 1,526 millones de cabezas en dos meses, lo que representó 78,5% del total. El nivel de actividad promedio por planta fue equivalente a 11.920 cabezas en dos meses (5.960 cabezas promedio/mes). En tanto, las restantes 217 plantas faenaron 417,29 mil cabezas (21,5% del total), lo que arrojó un promedio por establecimiento de 1.923 cabezas en dos meses (962 cabezas promedio/mes).

Una mayor desagregación de la información señaló que en los primeros dos meses del año los veinte establecimientos con más actividad faenaron poco más de un tercio de los animales (666.222 cabezas). Y en el otro extremo hubo 138 establecimientos que faenaron menos de mil cabezas cada uno, concentrando apenas 3,0% de la faena total (45.754 cabezas en enero-febrero de 2026).

La faena de machos sumó 1,017 millones de cabezas en el período analizado, es decir 12,7% menos que la registrada en enero-febrero de 2025 (-148,63 mil cabezas). La caída de la faena de novillitos fue la que más tracción ejerció (-11,4% anual; -108,94 mil cabezas). Por su parte, la faena de novillos descendió 22,2% anual (39,86 mil cabezas).

En el caso de las hembras, la faena sumó 925,85 mil cabezas, lo que arrojó una contracción de 9,2% interanual (93,57 mil cabezas), elevándose su importancia en la faena total hasta 47,7% (cuarto registro más elevado en las últimas décadas). La faena de vaquillonas fue 10,5% menor a la del primer bimestre del año pasado (-71,36 mil cabezas), al tiempo que la de vacas resultó 6,5% inferior (-22,2 mil cabezas).

La producción de carne vacuna fue equivalente a 217 mil toneladas res con hueso (tn r/c/h) en el segundo mes del año. Se produjo 1,1% más que en enero, si se corrigen los guarismos por el número de días laborables, pero 8,4% menos que en febrero del año pasado (-19,89 mil tn r/c/h). La baja interanual de la faena (-10,7% anual) fue compensada de forma parcial por la suba del peso promedio del animal en el gancho (+2,5% anual; 234 kilos), producto del cambio en la composición de la faena (menor proporción de novillitos, principal categoría de animal faenado).

En tanto, en el primer bimestre del año la producción de carne vacuna totalizó 457 mil tn r/c/h, cantidad que resultó 9,1% inferior a la generada en enero-febrero del año pasado (-45,5 mil tn r/c/h). En línea con lo señalado en el párrafo anterior, el cambio de composición de la hacienda faenada elevó el peso promedio del animal faenado (2,3% anual), lo que permitió que la producción de carne retrocediera a menor ritmo que la faena total.

CONSUMO INTERNO

En enero-febrero de 2026 se produjeron 457 mil tn r/c/h de carne vacuna, es decir 9,1% menos que en enero-febrero de 2025. En términos absolutos, la producción experimentó una contracción de 45,5 mil tn r/c/h.

Del lado de la demanda, los envíos de carne vacuna al exterior habrían ascendido a 124 mil tn r/c/h en los primeros dos meses del año. En la comparación interanual se habría registrado un incremento de 6,6% (+7,7 mil tn r/c/h).

En consecuencia, lo que se computa como consumo aparente de carne vacuna en nuestro país habría disminuido a un ritmo de 13,8% anual entre los períodos analizados (-53,2 mil tn r/c/h), totalizando 332,7 mil tn r/c/h. De esta forma, el promedio móvil de los últimos doce meses del consumo per cápita fue equivalente a 47,3 kilos/año y resultó 2,5% inferior al promedio de los doce meses finalizados en febrero de 2025 (-1,2 kg/hab/año).

EXPORTACIONES DE CARNE VACUNA

En el comienzo de 2026 se certificaron ventas al exterior por el equivalente a 43,6 mil toneladas peso producto de carne vacuna (tn pp; no se consideran exportaciones de huesos con carne). En la comparación interanual se verificó una recuperación de 13,5% (+5.180 tn pp). Hubo menores embarques a China, que fueron más que compensados por mayores ventas a EE.UU., Israel, Alemania y Países Bajos.

Asimismo, el valor promedio de la tonelada peso producto de carne vacuna argentina se ubicó en 7.362 dólares, es decir 30,0% por encima del precio promedio correspondiente a enero de 2025 (+1,7 mil dólares por tn pp). Cabe destacar que esta suba fue generalizada a nivel de los principales destinos de exportación, siendo un factor explicativo relevante la depreciación del dólar estadounidense a nivel internacional, si bien la intensidad no fue uniforme en los distintos mercados analizados. Medidos en dólares, los valores unitarios de los cortes vacunos subieron a mayor velocidad en Israel, los mercados europeos y China. En cambio, el valor promedio de la tonelada exportada a EE.UU. exhibió una suba menor, así como también ocurrió en el caso de los envíos a Brasil.

En consecuencia, los ingresos por exportaciones de carne vacuna crecieron 47,6% entre enero de 2025 y enero de 2026, hasta totalizar 321 millones de dólares (+103,5 millones de dólares). Del crecimiento de la facturación, 63,1% lo aportó la mejora del precio promedio de exportación y el restante 36,9% lo generó el incremento de la cantidad de exportada.

En enero de 2026 se exportaron a China 20,98 mil tn pp de carne vacuna, es decir 4,5% menos que un año atrás. Si bien se mantuvo como principal destino para la carne vacuna argentina, con una participación de 48,1%, en términos interanuales exhibió una retracción de 9,1 puntos porcentuales. En tanto, el precio promedio registró una mejora de 23,5% anual, hasta llegar a ser equivalente a 5.049 dólares por tn pp. En consecuencia, los ingresos por estas ventas resultaron 17,9% mayores a los de enero de 2025, a pesar de la retracción de la cantidad exportada, totalizando 105,9 millones de dólares (+16,11 millones de dólares). Sin embargo, y al igual que en el caso de las cantidades, su participación en total facturado bajó de 41,3% en enero de 2025 a 33,0% en enero de 2026 (-8,3 puntos porcentuales).

EE.UU. fue el segundo destino externo en importancia en el inicio del año, desplazando al tercer lugar a Israel. El total exportado fue equivalente a 8.057 tn pp, lo que arrojó un crecimiento de 156,0% anual, alcanzando su participación a 18,5% del total (+10,3 puntos porcentuales). Y el precio promedio de la tonelada exportada a este país se ubicó en 7.938 dólares, lo que arrojó una suba de 8,4% anual. Al igual que en el caso de Brasil, la mejora del precio promedio fue más moderada que en los casos de China, Israel y Europa. Y con estos guarismos, la industria argentina generó ingresos por 63,96 millones de dólares, lo que significó un incremento de 177,6% anual (+40,92 millones de dólares) y 19,9% de los ingresos totales por exportaciones de carne vacuna (+9,3 puntos porcentuales).

Las exportaciones a Israel fueron equivalentes a 6.381 tn pp de carne vacuna en el primer mes de 2026 (14,6% del total) y fueron 26,0% mayores al total certificado en enero de 2025 (+1.318 tn pp). Por su parte, el precio promedio de estas ventas registró un incremento de 38,8% anual, hasta ubicarse en 10.072 dólares por tn pp. Todo esto se tradujo en ingresos por 64,27 millones de dólares (20,0% del total), que fueron 74,9% superiores a los de enero del año pasado (+27,52 millones de dólares).

En el caso de Alemania, los embarques sumaron 2.010 tn pp de carne vacuna (4,6% del total), es decir 44,3% más que en enero de 2025 (+617 tn pp). Y el precio promedio aumentó 26,6% anual, hasta quedar en 14.207 dólares por tn pp. En consecuencia, la facturación por estas exportaciones llegó a un total de 28,55 millones de dólares (+12,92 millones de dólares), lo que significó un crecimiento de 82,6% anual (8,9% del total).

Las ventas a los Países Bajos también presentaron un importante dinamismo en la comparación interanual. Entre enero de 2025 y enero de 2026 se incrementaron 51,5%, llegando a un total de 1.318 tn pp de carne vacuna (3,0% del total). Por su parte, el precio promedio subió 26,7% interanual, llegando a ser de 13.235 dólares por tn pp. Por ello, los ingresos aumentaron 92,0% con respecto a doce meses atrás, sumando 17,44 millones de dólares (5,4% del total).

A la inversa, las exportaciones de carne vacuna a Chile retrocedieron 54,0% anual, hasta quedar en 965 tn pp (2,2% del total). Y la mejora del precio promedio de la tonelada exportada sólo compensó de forma muy parcial la caída de las ventas. El precio promedio subió a 10.084 dólares por tn pp (27,5% anual). De esta manera, los ingresos cayeron 41,3% anual, totalizando 9,73 millones de dólares (3,0% del total).

A Brasil se enviaron 447 tn pp de carne vacuna en enero de 2026 (1,0% del total), lo que representó un crecimiento de 17,5% interanual. En tanto, el precio promedio mejoró 9,6% (12.016 dólares por tn pp). Combinados, se tradujeron en un aumento de los ingresos de 28,8% anual, alcanzando una suma de 5,38 millones de dólares (1,7% del total).

Las exportaciones a Italia se ajustaron 35,4% anual, lo que redujo el total a 342 tn pp en el primer mes del año (0,79% del total). A la inversa, el precio promedio subió 36,6% anual, siendo equivalente a 12.937 dólares por tn pp. Esto hizo que la facturación disminuyera sólo 117% anual, hasta quedar en 4,43 millones de dólares (1,4% del total).

En el caso de los envíos a Canadá ocurrió lo mismo que en el de las ventas a Italia. Éstas cayeron 42,4% anual, hasta quedar en 249 tn pp (0,57% del total). Pero, a diferencia del resto de los destinos principales, en este mercado además el precio promedio experimentó una caída de 10,8% anual (4.663 dólares por tn pp). Por lo tanto, la facturación descendió a un ritmo mayor (-48,7% anual), totalizando apenas 1,16 millones de dólares (0,36% del total).

Completando el top diez de destinos de exportación de la carne vacuna argentina, apareció España. Al país ibérico se enviaron 96 tn pp de carne vacuna, es decir 9,0% más que en enero de 2025 (0,22% del total). Y el precio promedio subió 40,7% anual, hasta llegar a 16.265 por tn pp. De esto modo, las ventas a España generaron 1,56 millones de dólares, lo que representó una mejora de 53,4% interanual (0,49% del total)

DINÁMICA DEL PRECIO DE LA HACIENDA:

En febrero de 2026 el valor de la hacienda en pie registró un aumento de 8,5% mensual en el mercado de Cañuelas, manteniéndose el ritmo de incremento interanual en 72,7%. La suba mensual se explicó por una cuestión estacional y alcanzó a todas las categorías de animales, en particular a las más jóvenes/livianas. La suba interanual reflejó la continuidad del proceso de corrección (al alza) del precio relativo de la hacienda vacuna, explicado por la retracción de la oferta. Es importante recordar que la cadena de valor de la carne vacuna se vio negativamente impactada por una sucesión de tres campañas con clima adverso (secas muy intensas, inundaciones en algunas zonas productivas), que provocó ventas anticipadas de animales y también reducción de rodeos de hembras, todo lo cual se tradujo en menores zafras de terneros. De esta forma, en el segundo mes del año el precio relativo del kilo vivo (con respecto al nivel general del índice de precios mayoristas) se mantuvo en el nivel más elevado de los últimos quince años. En tanto, el precio del kilo vivo en dólares registró una suba más importante, debido a que el alza del precio en pesos del animal en pie se combinó con una caída de la cotización en pesos del dólar estadounidense, tanto de la oficial como de la ‘libre’.

En la comparación mensual, en el mercado de Cañuelas se comercializó 9,3% menos de animales que en enero (corregido por el número de día hábiles, descendió -1,1%) y el precio promedio de las operaciones registró un incremento de 8,5%, llegando a $ 3.810,0 por kilo vivo. Las categorías vaquillonas y novillitos fueron las que experimentaron las mayores subas de precios (12,1% y 9,9%, respectivamente), a lo cual se sumaron los MEJ (una categoría cuya importancia relativa es la menor en el total). De esta forma, el precio por kilo vivo de vaquillona se ubicó en $ 4.616,3 y el del novillito en $ 4.745,0. Por su parte, el valor del kilo vivo de MEJ llegó a $ 4.258,2. Luego se ubicaron los novillos, con un incremento de 8,3% y un precio promedio de $ 4.460,1. En el otro extremo se encontraron las vacas y los toros, con alzas de 4,8% ($ 2.755,2 por kilo vivo) y 2,9% ($ 2.839,2 por kilo vivo). En el caso de las vacas, las especiales jóvenes registraron alzas mayores al promedio de las vacas, de 4,7% para las de menos de 430 kilos y de 8,2% para las de más de 430 kilos. En cambio, el precio del kilo vivo de las vacas regulares subió 3,5% en el mes, y para las conserva buenas e inferiores las alzas fueron de 2,7% y 3,6%, respectivamente.

Y desde que se inició en junio de 2025 el proceso de corrección del precio relativo del kilo vivo de hacienda vacuna, el valor nominal acumuló un incremento de 73,2%, que expresado en términos reales (deflactado por el nivel general del IPIM) fue de 44,5%. En este período fueron los precios de las vacas y los toros los que exhibieron las alzas más importantes (84,1% y 77,9%, respectivamente, en términos nominales; 53,6% y 48,3%, en términos reales). Luego se ubicaron las subas de precios de los MEJ, vaquillonas, novillos y novillitos, que oscilaron entre 66,2% y 54,2% en términos nominales y 38,6% y 28,6% en términos reales.

En la comparación interanual el ritmo de incremento fue similar al verificado desde junio de 2025, ya que el valor promedio de la hacienda en pie aumentó 72,7%, al tiempo que en términos reales registró un alza de 36,1%. Nuevamente vacas y toros lideraron el proceso, con aumentos de 84,8% y 81,7% anual, seguidos por los MEJ, novillos, vaquillonas y novillitos.

Asimismo, el precio del kilo vivo en dólares registró una suba más importante, debido a que el alza del precio en pesos del animal en pie se combinó con una caída de la cotización en pesos del dólar estadounidense, tanto de la oficial como de la ‘libre’. La cotización oficial descendió 2,9% con respecto a enero y la cotización ‘libre’ hizo lo propio a un ritmo de 4,6%. Esto hizo que el valor del kilo vivo subiera 11,7% mensual en la primera medición y alcanzara un promedio de US$ 2,706 por kilo vivo (ver gráfico precedente), marcando un nuevo récord nominal. Y al medirlo en dólares ‘libres’, el promedio ascendió 13,7% con relación a enero y se ubicó en US$ 2,659. En tanto, al comparar los niveles de febrero de 2026 con los de febrero de 2025, el precio promedio en dólares oficiales verificó un aumento de 29,8% y en dólares ‘libres’ hizo lo propio en 47,4%. Cabe destacar que en dólares oficiales la suba fue menor que en dólares libres, debido a que el levantamiento del cepo para personas humanas implementado en abril del año pasado hizo que la cotización oficial convergiera al valor de la cotización ‘libre’.

DINÁMICA DE LOS PRECIOS MINORISTAS

En febrero el nivel general del Índice de Precios al Consumidor del Gran Buenos Aires (IPC-GBA INDEC) aumentó 2,6% mensual, lo que arrojó una desaceleración frente a las subas de 2,8% mensual de los dos meses previos. Sin embargo, como en febrero de 2025 el alza había sido de 2,2% mensual, la tasa de incremento interanual se elevó hasta 33,2% (convirtiéndose en la segunda suba consecutiva). En el capítulo alimentos, el promedio de los precios también subió a menor velocidad que en enero, ya que la suba fue de 3,1% mensual, pero también fue levemente inferior a la registrada en febrero del año pasado, con lo cual la tasa de variación interanual quedó en 37,8%.

La desagregación del capítulo alimentos mostró menores ritmos de incrementos en varios rubros, tales como: frutas (-0,8% mensual) y verduras, tubérculos y legumbres (-4,5%), al tiempo que hubo subas menores en pan y cereales (1,5%), azúcar, dulces, chocolates y golosinas (2,4%) y aceites, grasas y manteca (3,3%). A la inversa, en el caso de las carnes y derivados se observó una aceleración que llevó la variación mensual arriba de 7,0% mensual, y fue traccionada tanto por los cortes vacunos como por el pollo entero. En tanto, en el caso de leche, productos lácteos y huevos se verificó algo similar, pero de menor intensidad (2,2%).

Dentro del rubro carnes y derivados, en el segundo mes del año el ritmo de aumento del precio promedio de los cortes vacunos llegó a 7,4% mensual. Paleta, cuadril y nalga fueron los cortes que mayores alzas exhibieron: 8,1% y 8,0% en los últimos dos casos. Por su parte, la carne picada común tuvo un incremento de 7,1% mensual y el asado completó el cuadro con un aumento de 5,7%. El precio promedio del kilo de asado se ubicó en $ 16.852,4, que en el caso del cuadril llegó a $ 19.792,7 y en el caso de la nalga a $ 20.527,5. El kilo de paleta subió a $ 15.817,9 y el de carne picada común quedó en $ 9.521,4. La caja de hamburguesas congeladas registró un aumento de 7,4% mensual ($ 6.854,1; caja por 4 unidades). Asimismo, el precio del pollo entero subió a mayor velocidad que el de la carne vacuna por segundo mes consecutivo, 10,2% mensual ($ 4.489,0 por kilo).

En la comparación interanual, la apertura del capítulo alimentos arrojó las siguientes variaciones: carnes y derivados continuó liderando el ránking de subas (54,1%), seguido por las frutas (46,9%) y las verduras, tubérculos y legumbres (35,6%). Luego se mantuvieron los aceites, grasas y manteca (35,3%) y detrás quedaron pan y cereales (27,9%), azúcar, dulces, chocolate, golosinas, etc. (26,9%), y leche, productos lácteos y huevos (21,0%).

El precio promedio del kilo de los cortes vacunos relevados experimentó un crecimiento de 63,6% interanual (en un contexto de recomposición de los precios relativos de los animales en pie, producto de la restricción de oferta que generó la adversidad climática en los años anteriores). El asado se mantuvo como el corte que más subió de precio, con un alza de 67,6% anual. Detrás quedaron el cuadril (65,9%), la paleta (65,7%), la nalga (62,1%) y la carne picada común (56,6%). Por su parte, el precio de la caja de cuatro hamburguesas congeladas se incrementó 55,3% con relación a febrero de 2025. Y el precio del pollo entero subió 45,0%, lo que se tradujo en un abaratamiento relativo a los cortes vacunos de 11,4% con respecto a doce meses atrás.

Fuente: CICCRA