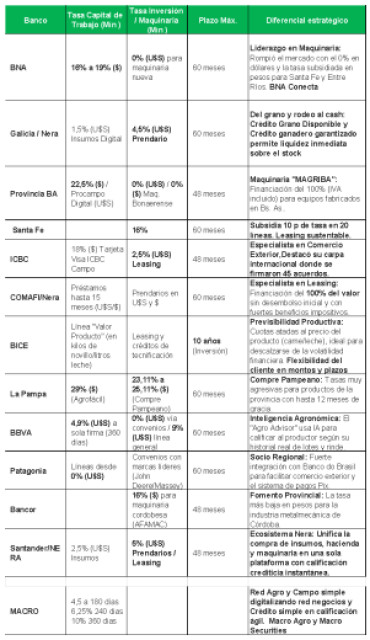

¿Qué principales novedades se rescatan?

- Regreso del financiamiento para inversiones a largo plazo

- Monetización de stocks: transformando granos y rodeo en liquidez.

- Sustentabilidad como premio: líneas que premian la adopción de tecnología de precisión o prácticas sostenibles. Cuando las buenas prácticas de producción se transforman en valor de eficiencia financiera pura.

- Menor nivel de tasas. En U$s desde el 0% y en pesos desde el 16%

- Digitalización que permite: agilidad por calificación automática

- Ampliación del destino a maquinaria usada y financiación del impuesto a valor agregado

- Reaparición del leasing como herramienta con sus ventajas patrimoniales, financieras e impositivas

Buenas prácticas de financiamiento

Financiarse no es el fin. Es una herramienta, que puede convertirse en trampa o trampolín, en base a identificar la apropiada al negocio y su gestión eficiente.

Aquí desarrollamos 5 buenas prácticas que te sacarán el mareo y te aportarán claridad

- ¿Pesos o dólares?

No existe una respuesta única, sino un contexto de conveniencia.

- Tasas en pesos: son atractivas si la expectativa de inflación o devaluación supera el costo financiero total. Es una apuesta a la licuación de deuda. Receta, que hizo del endeudamiento una cultura que disfrazaba ineficiencias.

Si miramos la expectativa de inflación de acuerdo al REM (la inflación esperada anual se ubica en el 22% anual, mientras la tasa implícita de devaluación al 13/3 alcanza 29,7%. Esto significa que una tasa al 0% en dólares a hoy equivale al 29,7% en pesos.

Leyendo la letra chica por amortización mensual y sistema alemán la menor tasa efectiva anual se encuentra en el 18,68%.

Sin embargo, esta mirada es miope. Tenemos que tener en cuenta “nuestra propia inflación” que con insumos a la suba, maíz haciendo la plancha y soja invertida en posiciones cercanas de nueva cosecha, la relación cuota/grano puede resentirse.

- Financiamiento en dólares: Hoy, con tasas que han bajado sustancialmente hasta nivel “0”, el crédito en dólares (o linkeado al dólar) vuelve a ser un aliado, especialmente si tu flujo de ingresos está dolarizado.

Aunque parezca obvio, el mareo hace que nos olvidemos de calzar la moneda con nuestros propios flujos.

Si tu ingreso es dólares (granos), el crédito al 0% en dólares es una tentación lógica, pero siempre proyectando el riesgo precio.

Si la generación de tus ingresos es en pesos (tambos, contratistas transportes) las líneas a mediano largo plazo desde el 16% resultarín más atractivas para no correr riesgo cambiario, si es eso lo que te deja dormir tranquilo.

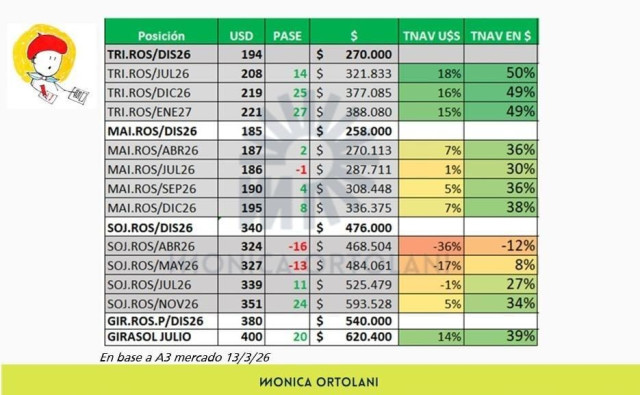

2. ¿Vendo o retengo? El grano como moneda

Dilema que se diluye comparando la tasa de los granos versus la tasa de financiamiento.

Si disponés trigo, girasol o soja en el silo o por cosechar, y el mercado te ofrece una tasa de interés para insumos menor a lo que rinde el grano en términos financieros, quedarse con el grano es la mejor decisión.

Regla de oro: desde lo numérico vendas granos, para pagar lo que podés financiar a una tasa más barata que el costo de oportunidad de desprenderse de tu mercadería. Aunque no te olvides de calzar el valor de grano para no quedar descalzado.

A continuación, comparto semáforo de tasas implícitas de granos, en dólares y pesos, para que puedas contrastar, e identificar aquellos que rinden por encima del costo de financiamiento al que puedas acceder

También tener en cuenta que hoy una soja noviembre/26 a U$s 351 respecto mayo en U$s 327 te rinde casi un 15% en dólares.

¿Qué oportunidades ya estás identificando de su lectura?

3. Costo financiero total y sistemas de amortización

Las tasas nominales, son la punta del iceberg. Debajo se esconden gastos y diferenciales con precio contado, costos impositivos como el IVA, que consumen el oxígeno de la liquidez.

Las comparaciones deben realizarse sobre Costo Financiero Total (CFT).

Por lo general las entidades no incluyen el IVA. Si tu situación es de saldos a favor del impuesto el mismo debe ser considerado.

El método de amortización y la periodicidad también influyen en el CFT

A la hora de mirar la planilla de cuotas, el esquema de amortización es vital para tu flujo de caja:

- Sistema Francés: La cuota es constante. Es útil para quienes priorizan estabilidad del flujo. Al principio pagás más intereses y poco capital.

- Sistema Alemán: La cuota es decreciente. El capital se amortiza en partes iguales desde la primera cuota. Pagás más al principio, aunque el costo financiero total suele menor porque los intereses bajan más rápido.

Leer la letra chica ya que hay muchas alternativas donde el sistema de amortización es alemán y requiere de más oxígeno inicial.

Realizar una simulación y planificar tu flujo de fondos, si las cuotas coinciden con tu mayor momento de liquidez y mejor precio de tu producción te evitará malvender perdiendo valor

4. De la tenencia a la liquidez: El activo que «habla»

- La gran novedad de este año es que la tecnología digital permite que el activo biológico se constituya en un activo financiero real. Ya no necesitás hipotecar hasta el sentimiento para comprar una vaca.

- El Silo como billetera (Crédito Grano Disponible): A través de plataformas con el apoyo de verificadoras, podés usar tu grano en silobolsa como garantía digital (i-warrant). Obtenés liquidez inmediata, manteniendo la propiedad del grano y elegís cuándo vender.

- El rodeo como capital de trabajo: Lo mismo aplica para la ganadería. El Crédito Ganadero Garantizado permite usar tu rodeo (cría o tambo) como respaldo. Entidades como Galicia/Nera, Santander, BICE ofrecen líneas donde la hacienda, verificada digitalmente, te abre las puertas a mejores plazos y tasas sin tener que desprenderte de tus vientres. Con esquemas de hasta 60 meses, permitiendo que el ciclo biológico de la vaca coincida con el ciclo financiero de la cuota..

Proyectar invertir en estas tecnologías es un valor que sumará agilidad y acceso al crédito.

5. Integrar a los equipos y la generación siguiente

La mejor tasa no es útil, sin un marco de confianza donde el equipo pueda expresarse y gestionar.

Antes de firmar un crédito a mediano y largo plazo, siéntense con su equipo e integren a la nueva generación en la mesa. En mi experiencia asesorando empresas familiares, el financiamiento no es solo un movimiento contable; es el puente que la familia cruzará unida hacia el futuro.

Involucrarlos en el análisis del flujo de fondos y la conveniencia de las inversiones no es solo una buena práctica de gestión, es integración familiar pura.

Es la oportunidad de acordar juntos el nivel de apalancamiento que la empresa puede administrar y de visualizar las alianzas que les permitirán evolucionar como equipo.

Así el crédito, bien tomado, es un trampolín para que la generación que sigue se sienta parte activa de la estrategia.

Conclusión: 5 Preguntas poderosas que te quitarán el mareo

Para limpiar el panorama y recuperar la claridad, antes de avanzar con cualquier alternativa, pasá la decisión por estos cinco filtros:

- Conveniencia: ¿Esta tasa es menor a la inflación o devaluación que espero para mi negocio?

- Costo de oportunidad: ¿Me rinde más este crédito que vender el stock que hoy tengo guardado?

- Calce: ¿El vencimiento coincide con mi momento de mayor liquidez y mejores precios de venta?

- Rentabilidad: ¿Para qué nos conviene esta inversión y qué valor (tangible e intangible) aporta?

- Propósito: ¿Esta decisión nos acerca realmente hacia donde queremos ir como empresa y familia?

Reflexión final: Tu brújula y tu norte

Sin embargo, en un mundo saturado de datos, muchas veces tropezamos encandilados por la información. Recordá que no sólo te orientás mirando o dejándote dirigir por la voz del GPS.

Para tener la seguridad de que vas hacia el norte correcto, también es necesario alzar la mirada hacia el sol, orientarte y confiar en tu propia brújula. Porque cuando tenés en claro hacia donde vas, encontrás la manera y decidir es más simple y claro.

Espero que este columna te haya sido útil para financiarte estratégicamente sin marearte en el intento.

Por Mónica Ortolani – Consultora en Agronegocios – Docente de AgroEducación

Fuente: Agroeducacion