Intermediación financiera en el 2025

Durante el 2025 se observó un proceso de crowding in del crédito al sector privado, debido al reordenamiento de los principales componentes del activo total del sistema financiero. Por lo cual, el sector privado (familias y empresas) concentró el 43,9% del activo total, mientras que el 27,8 % es explicado por el sector público.

Interanualmente, el saldo real del crédito al sector privado, tanto en moneda nacional como extranjera, creció un 37% en 2025. En particular, el financiamiento al sector privado en moneda nacional se expandió 27,4% en términos real, mientras que en moneda extranjera se incrementó 73%.

En comparación con otros países sudamericanos, Argentina presenta el menor porcentaje de préstamos al sector privado en términos del producto, promediando durante los últimos 18 años el 8,9%. Sin embargo, luego de una caída sostenida que alcanzó el mínimo en abril de 2024 (4% del PBI), el ratio ha crecido hasta situarse en diciembre de 2025 en torno a los 8,8% del PBI. Además, logró superar al promedio en el periodo comprendido entre octubre y noviembre del año pasado, cuando alcanzó el 9% y 9,2% del PBI respectivamente. Si se suma los préstamos en moneda extranjera, el ratio alcanza el 11,6% del PBI.

Préstamos según actividad económica

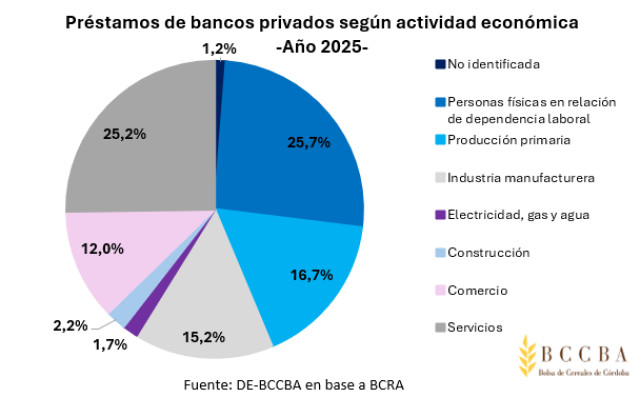

En el transcurso del 2025 los bancos privados prestaron $43.037 miles de millones, siendo los principales destinatarios las personas físicas en relación de dependencia laboral con el 25,7% del monto. En segundo lugar, los servicios -que comprende las actividades de hotelería y restaurantes, transporte, almacenamiento y comunicaciones, intermediación financiera y otros servicios financieros, inmobiliarios, administración pública, enseñanza, entre otros – fueron los receptores del 25,2% de este monto, exhibiendo un incremento de 7,6 puntos porcentuales respecto del 2024. Mientras que, el sector primario alcanzó el tercer puesto, avanzando una posición respecto al año previo, con el 16,7% del total. Por su parte, en el cuarto y quinto puesto se posicionó la industria manufacturera y el comercio con el 15,2% y el 12% respectivamente.

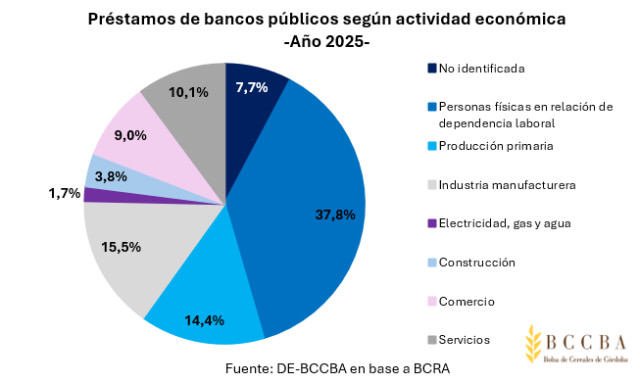

En el mismo periodo, los bancos públicos concedieron $38.402 miles de millones, ocupando las personas físicas en relación de dependencia laboral el primer puesto con el 37,8%. Mientras que, en segundo lugar, se posicionó la industria manufacturera con el 15,5% del total, seguido por el sector primario con el 14,4%. Mientras que servicios y comercios ocuparon el cuarto y quinto puesto con 10,1% y 9% del total respectivamente.

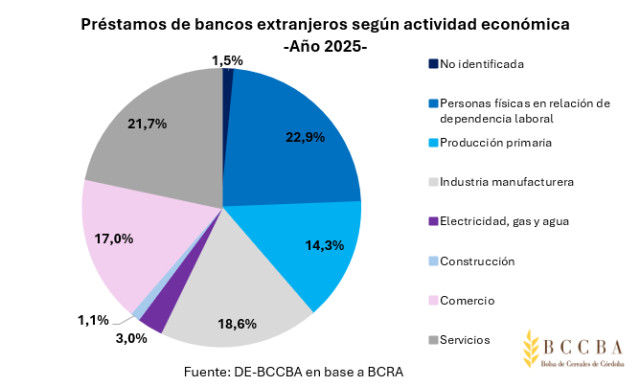

Por su parte, los bancos extranjeros otorgaron un monto de $37.658 miles de millones, siendo las personas físicas los principales receptores con el 22,9%, seguido por los servicios (21,7%), la industria manufacturera (18,6%), el comercio (17%) y la actividad primaria (14,3%).

La producción primaria y la elaboración de productos alimenticios y bebidas recibió un total de $23.533 miles de millones, sumando el monto otorgado por bancos públicos, privados y extranjeros. Una particularidad es que, los bancos privados fueron los proveedores de los mayores montos para financiar estas actividades, seguido por los bancos extranjeros, y finalmente los públicos.

Ratio de irregularidad del crédito al sector privado

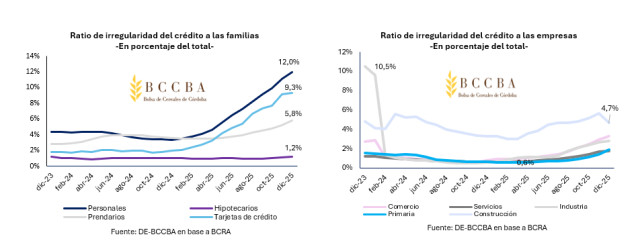

Uno de los indicadores financieros del Banco Central de la República Argentina (BCRA) es el ratio de irregularidad del crédito al sector privado, el cual mide el porcentaje de préstamos impagos o en situación de mora respecto al total de créditos otorgados a familias y empresas.

Para 2025 la irregularidad de la totalidad de la cartera crediticita de Argentina llegó al 5,5%, lo que refleja una alta morosidad, especialmente en tarjetas de crédito y préstamos personales, el cual alcanzó el máximo (12%) en diciembre de 2025. En cuanto a la actividad primaria, si bien se encontraba a la baja en los primeros meses del año pasado, experimentando solo un 0,6% de mora, para finales del año llegó al máximo de 1,9%.

Participación provincial en la concesión de préstamos

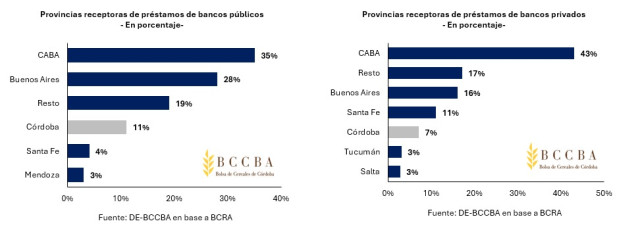

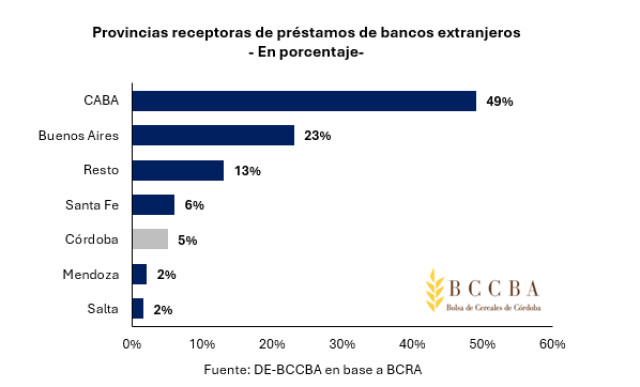

Desagregando a nivel provincial, Ciudad Autónoma de Buenos Aires (CABA) se posiciona como la principal receptora de préstamos, captando el 49% del monto en el caso de bancos extranjeros, 43% de los privados y 35% de los públicos. Mientras que Buenos Aires se ubica en el segundo lugar y Santa Fe en el tercero cuando se trata de bancos privados y extranjeros. Por su parte, Córdoba ocupa el cuarto puesto cuando se trata de bancos extranjeros y privados, y el tercer lugar cuando se habla de bancos públicos.

Si solo tenemos en cuenta el monto prestado a la producción primaria y elaboración de productos alimenticios y bebidas, en promedio, el 80% de los préstamos se reparten entre CABA, Buenos Aires, Córdoba y Santa Fe, con participaciones que rondan el 39%, 20%, 13% y 8% respectivamente.

El rol de Córdoba en los préstamos al sector agropecuario

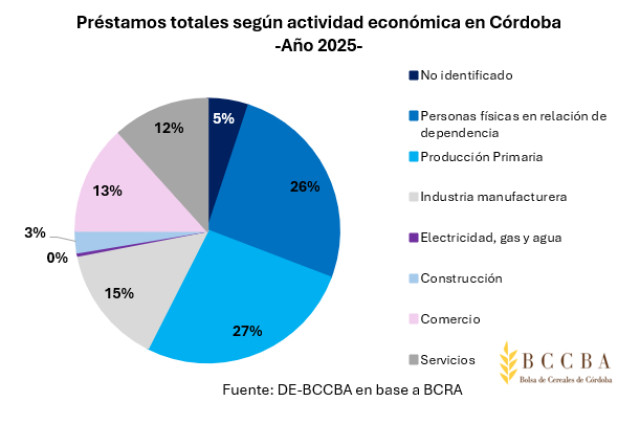

Durante el 2025, en Córdoba, el 45% de los préstamos provino de bancos públicos, el 34% de privados y el 21% de extranjeros. La principal actividad receptora fue la producción primaria con el 27% del total, que representó un monto de $2.528 miles de millones, seguido por las personas físicas (26%) y la industria manufacturera (15%).

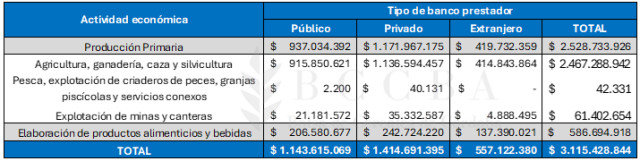

Si a la producción primaria, le sumamos el monto prestado para la elaboración de productos alimenticios y bebidas, supera los $ 3.115 miles de millones en 2025, representando el 33% a nivel provincial del valor prestado. Desagregando por tipo de banco, el 45% del dinero provino de los privados, mientras que el 37% de públicos y el restante 18% lo cubrieron los extranjeros.

Tabla N° 1: préstamos a la producción primaria y elaboración de productos alimenticios y bebidas en Córdoba durante 2025 -en miles de pesos-

Fuente: DE-BCCBA en base a BCRA

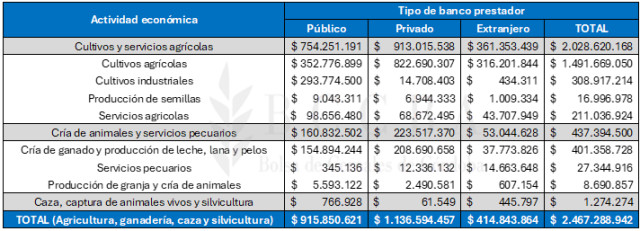

Dentro de la producción primaria el 98% del monto prestado, en promedio, está dirigido al sector de la agricultura, ganadería, caza y silvicultura. Además, dicha categoría se puede dividir en cultivos y servicios agrícolas, cría de animales y servicios pecuarios, excepto los veterinarios y caza, captura de animales vivos y silvicultura.

Los cultivos agrícolas, entre los que se encuentran los cereales, oleaginosas y forrajeras, reciben el mayor financiamiento, que ronda los $822 mil de millones en caso de bancos privados, $352 mil de millones prestados por los públicos y $316 mil de millones de los extranjeros.

Tabla N° 2: préstamos al sector agricultura, ganadería, caza y silvicultura en Córdoba durante 2025

-en miles de pesos-

Fuente: DE-BCCBA en base a BCRA

Fuente: Bolsa de Cereales de Cordoba