El Acuerdo de Asociación Mercosur – Unión Europea introduce un marco de reglas comerciales más previsible y estable, con implicancias relevantes para la inserción internacional de la agroindustria argentina. Si bien el acuerdo abarca múltiples disciplinas, e ste documento analiza específicamente los compromisos vinculados a los derechos de exportación (DEX), dada su importancia en la estructura de incentivos del sector agrícola.

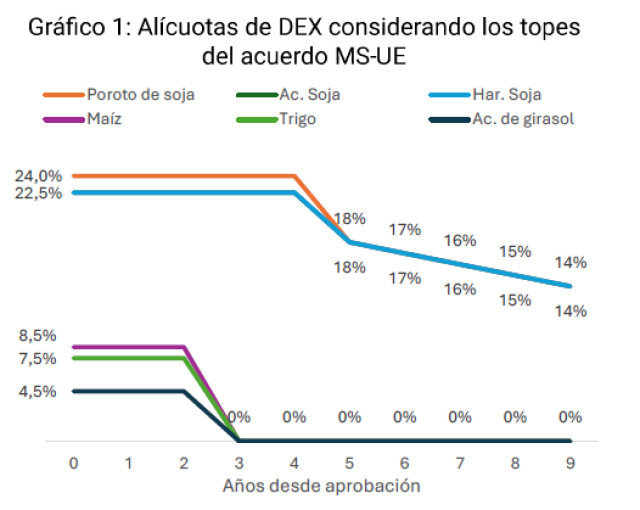

En particular, el acuerdo establece que, a partir del tercer año desde su entrada en vigor, la Argentina no aplicará derechos de exportación a los productos destinados a la Unión Europea, con excepciones para algunas cadenas —entre ellas la soja — que queda n sujetas a topes máximos decrecientes. En el caso del complejo sojero, estos topes se consolidan inicialmente en 18 % y se reducen de forma gradual hasta alcanzar 14 % en el décimo año.

El análisis adopta el supuesto de que la aplicación de derechos de exportación diferenciados por país de destino resulta poco viable en la práctica, debido a restricciones operativas propias del funcionamiento de las cadenas agroindustriales, en las que el destino final de la mercadería no es conocido en las etapas iniciales de comercialización y el impuesto se traslada al precio interno a lo largo de la cadena.

Sobre esta base, se evalúan tres escenarios prospectivos —base, reducción de DEX y cierre de brechas tecnológicas — utilizando un modelo de equilibrio parcial del sector agrícola, el mismo que se emplea para la elaboración del Escenario de Referencia Argent ino para los Mercados Agroindustriales.

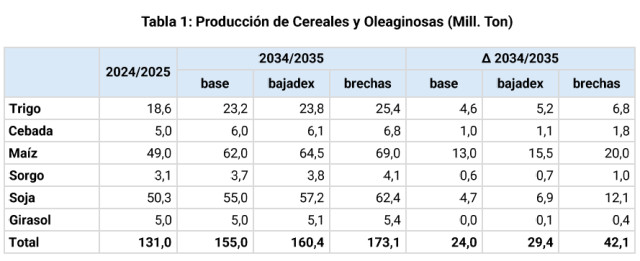

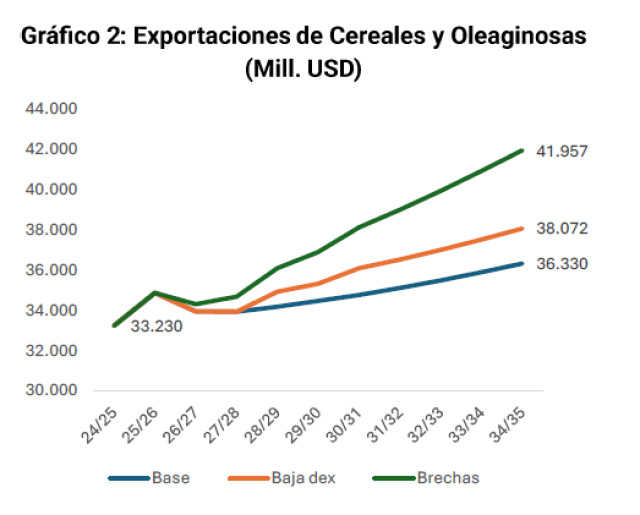

Los resultados muestran que, hacia 2034/35, la producción total de cereales y oleaginosas podría incrementarse desde 155 millones de toneladas en el escenario base hasta 160 millones con la reducción de DEX, y hasta 173 millones de toneladas en un escenari o con mejoras adicionales de productividad. Este mayor nivel de producción se traduce en un aumento significativo de las exportaciones, que podrían pasar de USD 33.230 millones en la situación inicial a valores cercanos a USD 42.000 millones en el escenari o más dinámico.

En conjunto, los resultados sugieren que los compromisos en materia de derechos de exportación, junto con otras disciplinas del acuerdo orientadas a reforzar la previsibilidad normativa y limitar el uso de mecanismos discrecionales, podrían contribuir a me jorar la competitividad sistémica de la agroindustria argentina. Estos efectos deben interpretarse como ejercicios de simulación sujetos a los supuestos adoptados y forman parte de una arquitectura más amplia de inserción internacional cuya relevancia exce de el alcance específico de los DEX.

Introducción

El 17 de enero, se firmó el Acuerdo de Asociación entre el Mercosur y la Unión Europea , una iniciativa estratégica que busca profundizar la inserción internacional del bloque en un contexto global de creciente fragmentación . Tras más de 25 años de negociación, crea un marco que otorga al Mercosur acceso preferencial y previsible al mercado europeo, con eliminaciones arancelarias o cuotas para productos sensibles y reglas claras en materia no arancelaria ( sanitaria , técnica , etc.).

Para el Mercosur y la Argentina, el acuerdo amplía oportunidades de exportación, especialmente para la agroindustria, fortalece la previsibilidad de las políticas comerciales y moderniza los marcos normativos.

Además, mejora la posición del bloque frente a competidores, refuerza su atractivo para las inversiones y consolida al Mercosur como un actor relevante en las cadenas globales de valor .

Si bien el acuerdo es amplio y abarca una multiplicidad de temas, este artículo se concentra en un punto específico del capítulo de comercio de bienes: el establecimiento de disciplinas sobre las alícuotas de los derechos de exportación (DEX) , punto de gran relevancia si se busca comprender las consecuencias del acuerdo sobre el agro argentino.

Compromisos en DEX

Esta importancia s e debe a que Argentina se compromete a que a partir del tercer año desde la entrada en vigor del acuerdo no aplicará más derechos a la exportación en los productos enviados a la UE 2. Este principio general tiene dos flexibilidades. Por un lado, algunas cadenas (como la de la soja, hidrocarburos, corcho, papel y chatarra) han sido exceptuadas del compromiso de eliminación total, previendo topes máximos específicos

de DEX para cada caden a.

En el caso de soja (incluye a los porotos, aceite, pellets de cáscara, harina y pellets de soja y biodiesel), el tratamiento es el siguiente (INAI, 2026 ):

- A partir del 5to año de la entrada en vigor, se consolida como máximo 18%, por lo que no puede cobrarse en concepto de DEX a las exportaciones a la UE más de este valor.

- Desde el año séptimo , el tope del 18% comienza a bajar de forma lineal hasta que en el año 10 se consolida en 14%. De esta manera, al año 10 el máximo potencial de DEX en las exportaciones a la UE es de 14%.

Escenarios sobre cereales y oleaginosas

El presente trabajo adopta el supuesto de que la aplicación de derechos de exportación diferenciados por país de destino resulta poco viable en la práctica. Ello obedece a razones operativas y económicas vinculadas al funcionamiento de las cadenas agroindu striales, caracterizadas por múltiples etapas de comercialización y una elevada integración entre actores.

El derecho de exportación es abonado por el exportador al momento de la venta externa, pero su incidencia económica se traslada hacia atrás en la cadena a través del precio interno. Sin embargo, al momento de la compra de la mercadería —en acopios, coopera tivas, plantas industriales y, en general, en las primeras transacciones — no existe información cierta sobre el destino final que tendrá cada lote. En este contexto, resulta impracticable definir alícuotas de derechos de exportación diferenciadas por desti no para cada operación primaria, en un mercado amplio, atomizado y geográficamente extenso como el argentino. Más que una imposibilidad legal, se trata de una restricción operativa y de formación de precios.

Por otro lado, se asume que, hasta que se hacen operativos los límites de derechos de exportación fijados por el acuerdo, no existen nuevos cambios respecto a la situación actual.

Con estos supuestos, el gráfico 1 muestra la evolución de los derechos de exportación aplicados a partir de la entrada en vigor del acuerdo , considerando como punto de partida los aplicados actualmente . Se debe remarcar que est os porcentajes s on límites superiores, y las alícuotas aplicad as pueden encontrarse por debajo de estos números.

Se analiza, a partir de lo descrito, el efecto sobre la producción de cereales y oleaginosas de los cam bios en derechos de exportación , comparando tres escenarios:

Base : Se asume la ausencia de fenómenos climáticos anormales. Se considera la evolución del crecimiento del PBI conforme a las proyecciones del World Economic Outlook del FMI (actualización de octubre). El tipo de cambio real se mantiene constante, tomando como referencia 1.500 pesos por dólar. Los derechos de exportación incorporan las reducciones dispuestas en diciembre. No se aprueba el acuerdo MS -UE.

Bajadex : Se asume una entrada en vigor inmediata 3 del acuerdo, lo que lleva a los derechos de exportación a reducirse según los topes Gráfico 1, con excepción de productos de soja y biodiesel, que mantienen los diferenciales existentes hoy con relación al poroto.

Brechas : Idem Bajadex. Este escenario incorpora la hipótesis de que un marco de mayor previsibilidad y mejores precios relativos acelera la adopción tecnológica y la difusión de buenas prácticas, contribuyendo gradualmente al cierre de brechas de productividad entre productores . Este cierre de brechas es proporcional a la reducción de alícuotas de dex aplicada en cada año respecto a la base. 4 La herramienta analítica principal para estudiar estos escenarios consiste en un modelo de equilibrio parcial aplicado al sector agrícola, diseñado para simular impactos derivados de shocks de política, transformaciones tecnológicas y variaciones en las relaciones entre precios y costos. Este enfoque permite generar proyecciones consistentes para variables estratégicas, tales como superficie sembrada, niveles de producción, consumo interno, flujos comerciales y existencias .

Este es el mismo modelo que se utiliza anualmente para la elaboración del Escenario de Referencia Argentino para los Mercados Agroindustriales 5.

La tabla 1 resume los efectos de los escenarios hacia 2034/2035, una vez aplicada toda la reducción de alícuotas. Allí puede observarse cómo la producción pasa de 131 millones de toneladas en 24/25 a 155 millones de toneladas en el escenario base, a 160 millones ante la baja de derechos de exportación, o a 173 millones en el caso del cierre de brechas. Así, la producción pasa de crecer 24 mi ll. Toneladas a 29 o 41 millones.

Es de utilidad observar también el impacto por producto, dado que cada uno de los 6 grandes cultivos experimentan alguna mejoría. Se destaca n en ese sentido los incrementos para trigo ( entre 5,2 y 6,8 mill. T), maíz (entre 15,5 y 20 mill . T ) y soja (entre 6,9 y 12,1 mill. T).

Razonablemente, este incremento productivo se traduce en crecimiento de las exportaciones. Ello puede observarse en el gráfico 2, que mide las exportaciones considerando los precios de 2025, incluyendo tanto productos primarios como aceites y harinas . En este caso, el comercio se incrementaría de 33.230 MUSD a 36.330 MUSD en el escenario de base , pero podría alcanzar los 38.0 72 con la reducción de aranceles de acuerdo, o a casi 42 mil MUSD con el cierre de brechas.

Comentarios

Los análisis muestran que la reducción de derechos de exportación contemplada en el acuerdo Mercosur – UE introduce incentivos significativos para la producción agrícola argentina. El modelo de equilibrio parcial utilizado permite proyectar incrementos relev antes en producción y exportaciones, especialmente en trigo, maíz y soja. Estas mejoras se traducen, hacia 2034/35, en exportaciones que podrían acercarse a los USD 42.000 millones en el escenario más dinámico, frente a USD 33.230 millones en la situación inicial.

Es de destacar, por otro lado, que en cuanto a la competitividad de las exportaciones argentinas se suman otras disciplinas de importancia dentro del acuerdo , como el compromiso de no aplicar regímenes discrecionales (al menos con la UE) como lo s implementados a través de las Declaraciones Juradas

Anticipadas de Importación (DJAI) o los Registros de Operaciones de Exportación (ROEs). Est o complementa el esquema de reducción arancelaria y refuerza la previsibilidad normativa.

Sin embargo, aun considerando la importancia de los DEX y de estas otras restricciones, es fundamental subrayar que representan solo una fracción del conjunto de compromisos incluidos en el acuerdo. La Asociación Mercosur – UE aborda múltiples áreas que rede finen de manera más amplia el marco de inserción internacional del bloque. Bajo esta perspectiva, las modificaciones sobre los derechos de exportación y los instrumentos asociados deben entenderse como un capítulo dentro de una arquitectura mucho más exten sa, cuyo impacto potencial sobre la economía argentina supera ampliamente el alcance de las medidas analizadas en este artículo .

En síntesis, la aprobación del acuerdo Mercosur – Unión Europea podría constituir un paso relevante para consolidar a la Argentina como un proveedor confiable y previsible de alimentos en los mercados internacionales. La combinación de reglas más estables, m enores cargas a la exportación y la limitación de mecanismos discrecionales contribuiría a mejorar la competitividad sistémica del sector agroindustrial, en un contexto de creciente demanda global y mayor exigencia regulatoria.

Fuente: Bolsa de Cereales de Buenos Aires