CONTEXTO INTERNACIONAL

Este panorama desafiante, en donde las escaladas y desenlaces de cada foco de conflicto genera volatilidad en los principales sistemas bursátiles a nivel mundial podría derivar en una fragmentación del comercio global, con cadenas de suministros menos integradas y un desvío de comercio hacía países integrantes de un mismo bloque. Además, la incertidumbre genera un clima de negocios hostil, en donde el capital suele colocarse en activos considerados como reserva de valor, como el oro y la plata, cuyas cotizaciones se encuentran en máximos históricos. Esta menor exposición al riesgo por parte de los inversores quita liquidez y profundidad a otros mercados, como por ejemplo el de commodities, impactando negativamente en los precios de estos.

SOJA

Finalizada la cosecha de soja 2025/26 en los Estados Unidos, el Departamento de Agricultura del país (USDA), estima una producción de 116 millones de toneladas. Este volumen, si bien se encontraría por debajo del alcanzado durante el ciclo previo (119,1 Mill Tn), se posicionaría en torno al promedio de las últimas cinco campañas (117 Mill Tn).

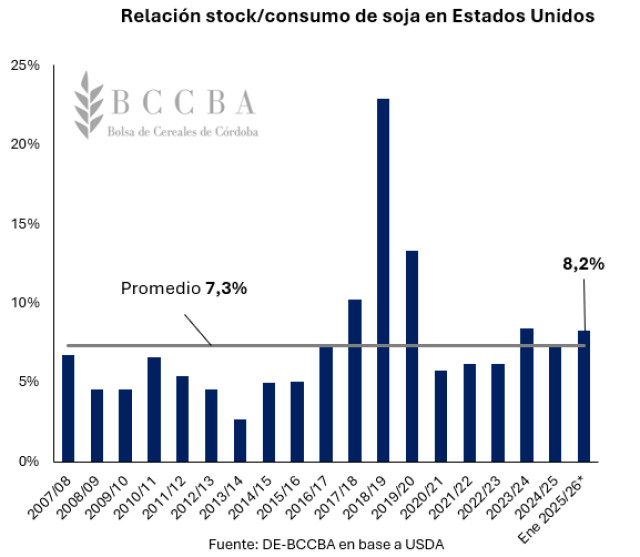

Por otra parte, el USDA ha realizado modificaciones interesantes en la hoja de balance estadounidense que sorprendieron al mercado y derivaron en un aumento de los stocks finales de la oleaginosa. De esta manera, los stocks alcanzarían los 9,5 millones de toneladas (+20% intermensual) y superarían a las existencias finales observadas durante la campaña 2024/25 (8,8 Mill Tn). Bajo este escenario, la relación stock consumo se posicionaría en un 8,2% (+ 1,5 pp intermensual), ubicándose por encima del porcentaje alcanzado durante el ciclo previo (6,7%) y del promedio de las últimas 18 campañas (7,3%).

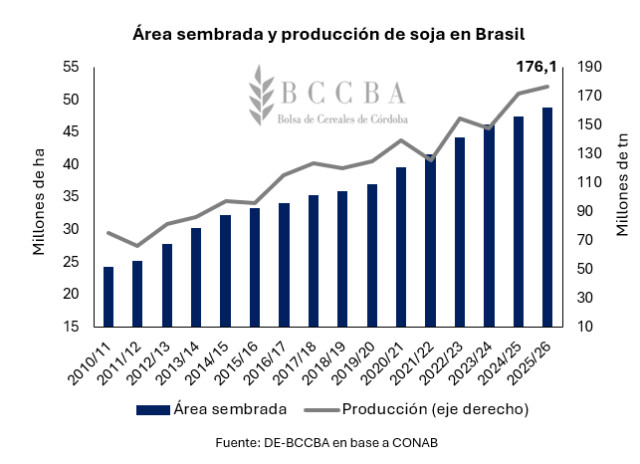

En Brasil, la Compañía Nacional de Abastecimiento (CONAB) estima que 48,6 millones de hectáreas fueron destinadas a la siembra de la oleaginosa, lo cual implicaría un aumento del 2,8% en comparación al ciclo 2024/25. A la fecha, las labores de siembra prácticamente han finalizado y ya se aprecian los primeros avances de cosecha. En cuanto a la producción, de darse un rinde similar al observado durante el ciclo previo (36,2 qq/ha), se alcanzaría una cosecha récord de 176,1 millones de toneladas (+2,7% intercampaña).

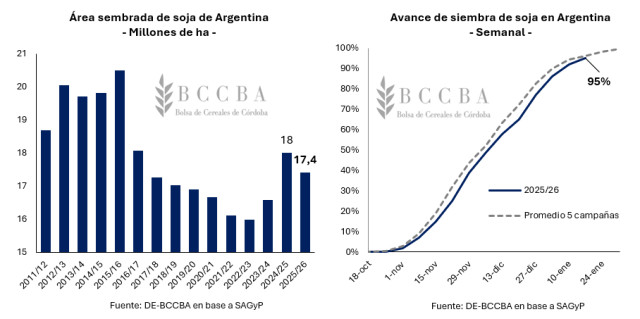

En lo que respecta a Argentina, la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP) proyecta un área sembrada de soja que alcanzaría las 17,4 millones de hectáreas durante el ciclo 2025/26, implicando una caída del 3,3% respecto a la campaña previa (18 Mill Ha). Con lo cual, de darse un rendimiento promedio, la producción rondaría en los niveles observados durante las últimas campañas (47-50 millones de toneladas). A la fecha, las labores de siembra han finalizado sobre el 95% del área destinada a la oleaginosa.

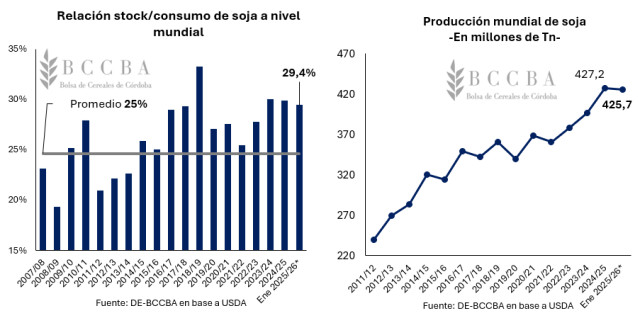

En el plano mundial, la hoja de balance estimada por el USDA ha exhibido una leve suba intermensual en la relación stock/consumo, la cual se posicionaría en 29,4% (4,4 puntos porcentuales por encima del promedio histórico) y se mantendría en niveles relativamente elevados. Por el lado de la producción, se observaría la segunda mejor cosecha a nivel global, con un tonelaje que rondaría los 425,7 millones de toneladas.

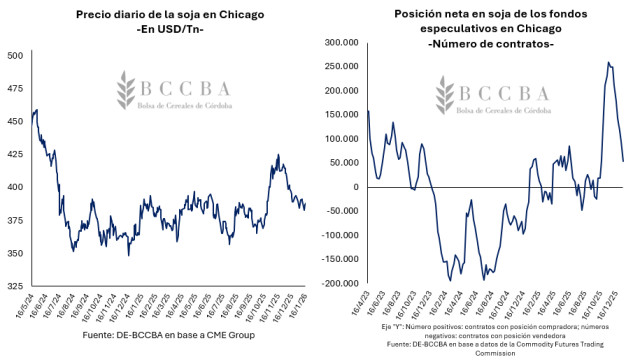

En lo que va del mes, el precio de la oleaginosa en Chicago promedia los USD 388/Tn y a pesar del componente bajista que representó el último reporte del USDA, se encuentra alrededor de USD 9/Tn por encima de lo observado en enero del 2025. A su vez, los fondos especulativos en Chicago han tomado ganancias provocando una caída en sus posiciones largas, no obstante, aún continúan comprados en aproximadamente 53.000 contratos de soja. Observado estos resultados, podría decirse que el mercado de la oleaginosa exhibió una gran solidez frente a los sorpresivos datos expuestos por el USDA.

MAÍZ

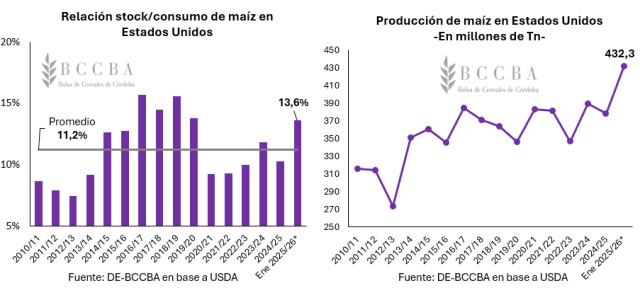

Finalizada la cosecha del maíz en Estados Unidos, el USDA incrementó en 6,8 millones de toneladas su estimación de producción respecto a diciembre y estima una cosecha récord de 432,3 millones de toneladas para la campaña 2025/26, un 14% por encima de lo obtenido durante el ciclo previo (378,3 Mill Tn). Además, esta suba traería consigo un mayor volumen de existencias finales, cuya estimación subió 5 millones de toneladas en comparación a la del mes previo y alcanzarían los 56,6 millones de toneladas (+44% intercampaña). Como resultado, la relación stock/consumo alcanzaría el 13,6% y se posicionaría como la más elevada de las últimas seis campañas.

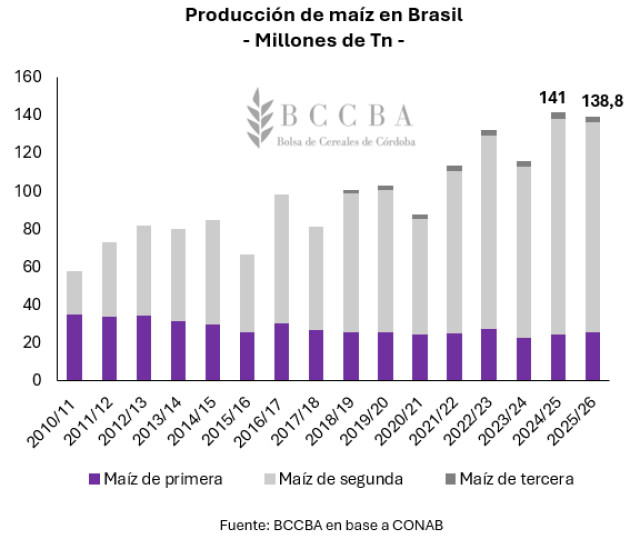

En Brasil, de cara al ciclo 2025/26, la CONAB prevé más de 22,7 millones de hectáreas destinadas al cultivo, lo cual implicaría un aumento del 4% en comparación al ciclo 2024/25. Mientras que, la producción total podría alcanzar los 138,8 millones de toneladas (-1,5% intercampaña). En cuanto al maíz safrinha, el cual representa en promedio el 80% de la producción brasileña del cereal y su principal destino es el mercado internacional, se estima cosechar alrededor de 110,4 millones de toneladas y, si bien implicaría una caída del 2% en comparación al ciclo previo, sería la segunda mejor cosecha desde que se tienen registros en dicho país.

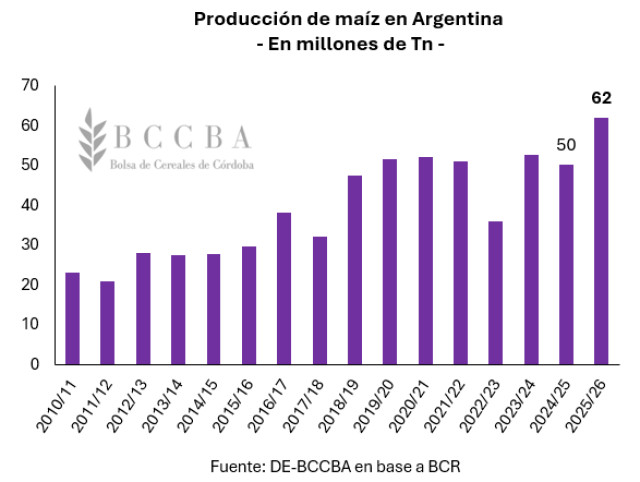

En Argentina, la Bolsa de Comercio de Rosario proyecta un área sembrada de 9,7 millones de hectáreas de maíz a nivel nacional para la campaña 2025/26, lo cual implicaría un aumento del 17% respecto al ciclo previo (8,3 Mill Ha). Además, desde la institución destacan que se podría alcanzar una producción récord de 62 millones de toneladas, 12 millones de toneladas por encima de lo materializado durante el ciclo 2024/25 (50 Mill Tn). Por otra parte, según SAGyP, ya se lleva sembrada el 92% del área destinada al cereal a nivel nacional.

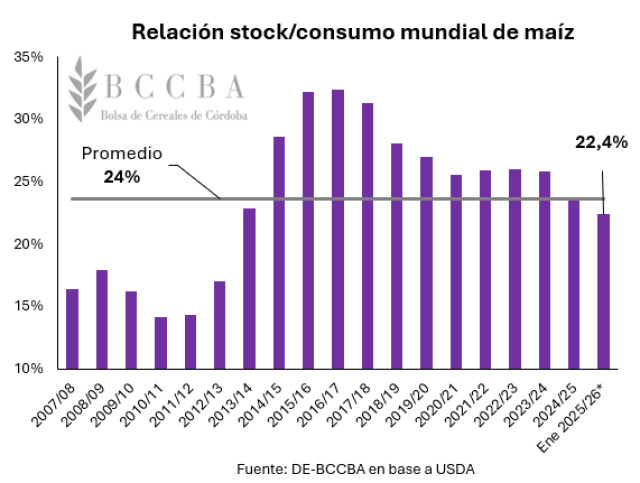

A nivel mundial, el USDA proyecta una cosecha récord de maíz para la campaña 2025/26 de 1.296 millones de toneladas, 13 millones de toneladas por encima de la estimación de diciembre (1.283 Mill Tn). Sin embargo, la demanda por el cereal se mantiene firme, resultando en un nivel de consumo récord de casi 1.300 millones de toneladas, superando a la oferta del ciclo en 3,8 millones de toneladas, impactando de manera negativa en las existencias finales. De esta manera, la relación stock/consumo rondaría el 22,4% y, a pesar de haberse incrementado en respecto al mes previo, aún quedaría por debajo del promedio histórico y sería la relación más baja de las últimas trece campañas.

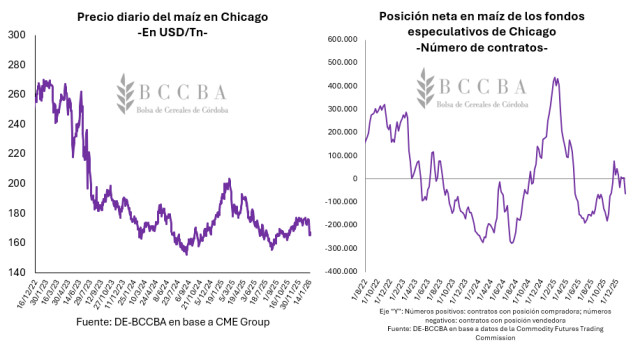

En este contexto, en lo que va de enero el precio promedio del maíz en Chicago alcanza los USD 170/Tn, alrededor de USD 17/Tn por debajo se lo observado en enero del 2025. En el caso del cereal, el informe del USDA provocó una caída diaria de USD 10/Tn en el precio operado en la plaza norteamericana, superando a las caídas registradas para la soja. Además, los fondos especulativos han rotado sus posiciones respecto al cereal, encontrándose vendidos en aproximadamente 63.550 contratos.

TRIGO

La campaña 2025/26 de trigo en el hemisferio norte ha mostrado buenos resultados productivos en la gran parte de los principales países exportadores a nivel mundial (Rusia, Unión Europea, Canadá, Estados Unidos, Australia, Ucrania). En conjunto, dichos países llevarían al mercado alrededor de 170 millones de toneladas del cereal durante el corriente ciclo comercial, 7,8 millones de toneladas por encima de los 162,2 millones de toneladas comercializados durante la campaña 2024/25 (+4,8% intercampaña).

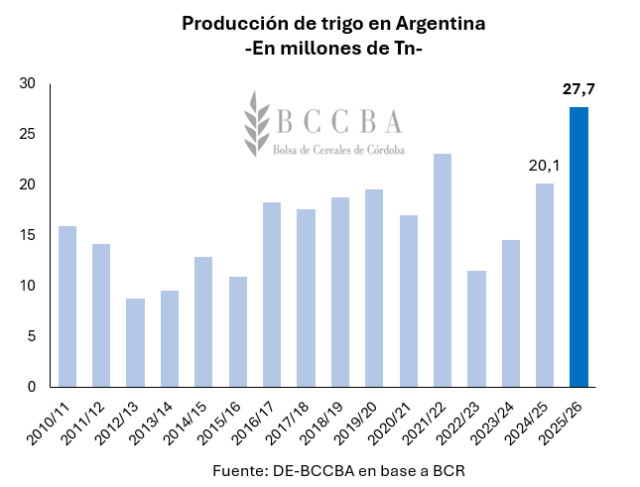

En lo que respecta a Argentina, ha finalizado la cosecha del cereal y de acuerdo con la Bolsa de Comercio de Rosario se alcanzaría una cosecha récord de 27,7 millones de toneladas a nivel nacional para la campaña 2025/26, lo cual implicaría un incremento intercampaña del 38% (+7,6 Mill Tn respecto al ciclo 2024/25).

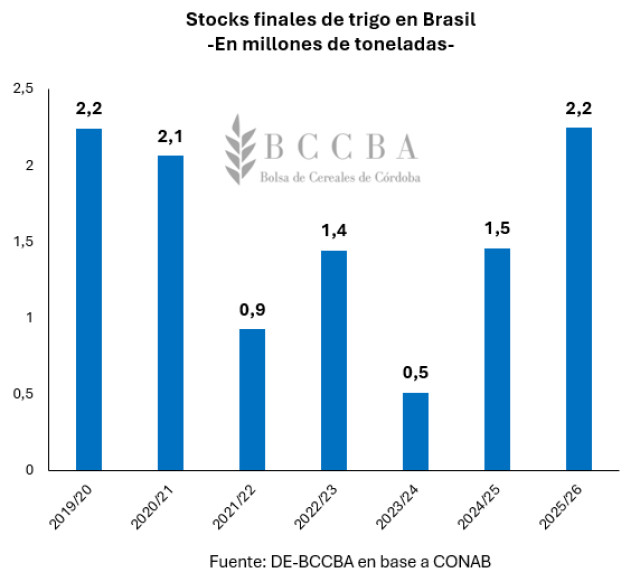

En Brasil, la cosecha de trigo también ha finalizado y la CONAB estima una producción a nivel nacional de 7,8 millones de toneladas, asemejándose a lo cosechado durante ciclo previo. En cuanto a las importaciones, las mismas alcanzarían los 6,7 millones de toneladas y se ubicarían en torno a las realizadas durante el ciclo 2024/25 (6,8 Mill de Tn). Además, el organismo brasileño estima que los stocks finales del cereal para esta campaña alcanzarían los 2,2 millones de toneladas, posicionándose en los valores más elevados de los últimos siete años.

En el plano global, el USDA proyecta una producción récord de 842,2 millones de toneladas de trigo para el ciclo 2025/26, lo cual representa un incremento de 4,4 millones de toneladas respecto a su estimación de diciembre. Además, el organismo norteamericano incrementó los stocks finales estimados respecto al reporte previo, pasando de 275 millones a 278,3 millones de toneladas. En este escenario, la relación stock/consumo se ubicaría en el 33,8%, posicionándose 2,8 puntos porcentuales por encima del promedio histórico.

En cuanto al precio del cereal, el contexto de abundante oferta a nivel global se refleja en los mercados internacionales. En este sentido, Argentina presenta el menor precio de exportación en comparación a Estados Unidos y Francia, comercializándose a USD 209/Tn la tonelada a mediados de enero. Dicha cotización coloca al trigo argentino en un plano más competitivo, permitiendo compensar el elevado costo de flete que debe hacerse frente para colocar la producción local en los distintos destinos y las diferencias en la calidad frente al resto de los competidores.

Fuente: Bolsa de Cereales de Cordoba