Mercado internacional

La campaña 2025/26 tanto de trigo como de cebada fue de gran producción en términos globales. En el caso del trigo, según datos de USDA, la misma alcanzó las 842,17 Mt (+5%i.a) traccionada por un muy buen ciclo de los principales productores mundiales, especialmente Argentina, Rusia y Canadá.

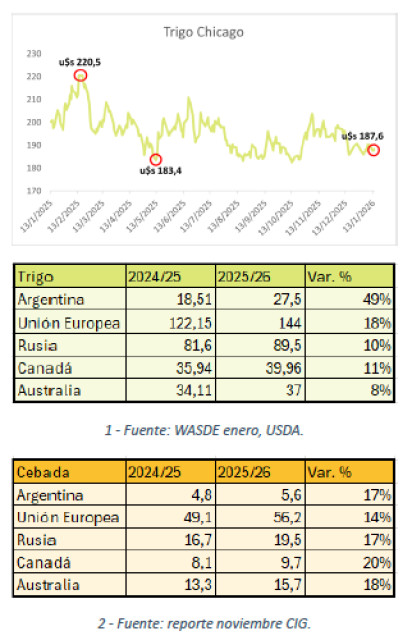

En el mercado de cebada, el ciclo mostró una recuperación respecto al anterior logrando una producción de 152,2 Mt (+6% i.a) marcado por la Unión Europea (principalmente Francia, España y Rumania), Rusia, Argentina y Australia. En cuanto al valor internacional, el trigo en Chicago se mantiene en 187,6 u$s/tn mostrando una caída del 6% en términos interanuales. El cereal alcanzó un pico en febrero (u$s 220/tn) cuando Trump mencionó que implementaría aranceles a México y Canadá, medidas que posteriormente se extendió a los países con los cuales EE.UU. tenía déficit comercial.

Mercado nacional

En el caso particular de Argentina, la campaña fina comenzó con buenas perspectivas y optimas condiciones ambientales. La estimación de producción nacional de trigo alcanzaría las 27,5 Mt (+48,5% i.a) marcando un nuevo récord de la producción del cereal según USDA.

Por su parte, las estimaciones nacionales se ubican en torno a 26,8-27,8 Mt (SAGyP, BCBA y BCR). En cuanto a la industria se destinaron 5,6 Mt en el periodo ene-nov 2025, mostrando una caída del 1,6% para igual período de 2024.

La cebada argentina también mostró un incremento respecto al ciclo pasado, según el CIG la producción alcanzó las 5,3 Mt, similar a las estimaciones nacionales (BCBA: 5,4 Mt y SAGyP: 5,6 Mt). En cuanto al destino de la cervecera a la industria mostró un volumen menor respecto de lo destinado al 2024.

En términos de valores de exportación FOB, el trigo argentino se mostró con valores inferiores frente a los principales productores en los últimos meses. Actualmente, este valor se encuentra en u$s 210/tn (-7,9% i.a), mostrándose más competitivo frente a otros competidores.

Para la cebada forrajera, el valor FOB se encuentra en torno a los u$s 222/tn (valor más competitivo respecto a Francia, que se ubica en u$s 235/tn) mientras que la cervecera alcanza los u$s 240/tn, en ambos casos con una suba interanual del 5,7% y 4,3% respectivamente.

Resumen de Campaña

La campaña de cultivos de fina 2025/26 finalizó en el área de influencia de la BCP. La superficie implantada con trigo y cebada registró una retracción interanual del 6%, totalizando 2,35 M ha, luego de que una intención de siembra inicialmente favorable — impulsada por la recarga de los perfiles durante marzo— no lograra consolidarse. La baja en el precio internacional de los granos, el aumento de algunos insumos principales y el permanente exceso hídrico en sectores del centro-este bonaerense limitaron la superficie final de siembra.

Durante las etapas iniciales, los cultivos tuvieron un desarrollo adecuado, con vigoroso crecimiento y buena condición sanitaria, observándose gran heterogeneidad entre zonas debido a las lluvias, que provocaron anegamientos en algunas áreas, y por una muy amplia ventana de siembra. En general, la disponibilidad hídrica durante el invierno y comienzos de la primavera fue alta. Sin embargo, en el sudoeste bonaerense y el este pampeano experimentaron períodos con restricciones de humedad.

Los cultivos presentaron diferentes enfermedades foliares (principalmente la cebada), asociadas sobre todo a una alta humedad ambiente. Sin embargo, el control sanitario fue mayormente efectivo. La principal adversidad de los cultivos durante la campaña fueron las heladas. Los días 28 y 29 de octubre se registraron descensos térmicos en toda la región, que llegaron hasta -4° C en algunas zonas, y tuvieron una duración variable, en algunos casos mayor a seis horas. Este evento tuvo un impacto negativo, particularmente en partidos del sudoeste bonaerense y departamentos de La Pampa. El cultivo más afectado fue el trigo, que se encontraba en etapas críticas entre floración y llenado de grano, causando pérdidas de rendimiento que variaron entre el 10 y el 100% del cultivo, según la región. La cebada sufrió menores daños, variables entre zonas.

Hacia el final de la campaña, los cultivos finalizaron su ciclo con buenas condiciones ambientales, sin mayores restricciones hídricas (excepto en algunas localidades), ni temperaturas excesivamente elevadas. La variabilidad ambiental sumada a las diferentes decisiones de manejo (fecha de siembra, cultivar, fertilización) y la severidad de las adversidades climáticas, resultaron en una muy alta heterogeneidad productiva dentro de la región. Los datos que se presentan en el informe comprenden un amplio rango de rendimientos, reflejando la variabilidad observada entre zonas y sistemas productivos. En términos generales, la campaña fina 2025/26 puede considerarse como un ciclo de muy alto volumen de producción, con marcados contrastes a escala regional y de lote.

TRIGO

RENDIMIENTO ESTIMADO: 4.100 kg/ha (+37% i.a.) promedio en la región de estudio, el más alto de las últimas 8 campañas.

ZONA NORTE: La campaña finaliza con un rinde promedio de 4.500 kg/ha (*variaciones entre 3.500 y 5.500 kg/ha), un 45% superior respecto al ciclo pasado y 25% mayor a la media de los últimos 8 años que se ubica en 3.600 kg/ha.

ZONA CENTRO: El rinde medio fue de 4.300 kg/ha (+35% i.a.), a continuación se divide en tres subzonas para un mejor análisis:

- Centro-pampa: media de 3.000 kg/ha (*variaciones entre 2.800 y 3.500 kg/ha) con un aumento del 43% respecto al año anterior.

- Centro-oeste: media de 4.300 kg/ha (*variaciones entre 3.700 y 4.800 kg/ha), un 27% superior al ciclo pasado.

- Centro-este: media de 4.800 kg/ha (*variaciones entre 4.400 y 5.200 kg/ha), que representa un aumento del 43% i.a.

ZONA SUR: Rinde medio de 3.000 kg/ha (*variaciones entre 1.800 y 3.400 kg/ha) un importante aumento del 40% con respecto al ciclo previo y un 43% superior a la media de los últimos 8 años que se ubica en 2.100 kg/ha.

PRODUCCIÓN

La campaña finalizó con una producción estimada en 5,12 M tn en el área BCP, un incremento interanual del 24 %, como resultado de los rendimientos record obtenidos que compensaron la caída de la superficie cosechada.

CEBADA

RENDIMIENTO ESTIMADO: 4.700 kg/ha (+35% i.a.) promedio en la región de estudio, el más alto de las últimas 8 campañas.

ZONA NORTE: La campaña finalizó con un rinde medio de 4.600 kg/ha (*variaciones entre 4.200 y 5.000 kg/ha) representando un incremento del 48% respecto al ciclo pasado, ubicándose 1.000 kg/ha por encima del promedio zonal.

ZONA CENTRO: El rendimiento medio fué de 4.900 kg/ha (+29% i.a), a continuación se divide en tres subzonas para un mejor análisis:

- Centro-pampa: 3.800 kg/ha de promedio (*variaciones entre 3.500 y 4.200 kg/ha), un aumento del 73% respecto al año anterior.

- Centro-oeste: 4.500 kg/ha (*variaciones entre 4.200 y 5.200 kg/ha) un 32% superior al ciclo pasado.

- Centro-este: 5.300 kg/ha (*variaciones entre 5.000 y 5.600 kg/ha) que representa un aumento del 26% i.a.

ZONA SUR: Concluye el año con un rinde medio de 4.200 kg/ha (*variaciones entre 2.000 y 5.000 kg/ha) y un aumento del 55%.

PRODUCCIÓN

La campaña finalizó con una producción estimada en 3,61 M tn (+23% i.a) en la zona de influencia, la más alta registrada en los últimos 8 años, como resultado de los elevados rendimientos obtenidos que compensaron la caída del área.

Exportaciones Puerto Bahía Blanca - trigo y cebada

Durante el 2025, las exportaciones de trigo en el puerto local alcanzaron las 2,6 Mtn, con un incremento del 73% respecto a lo exportado el año previo, manteniéndose Brasil como principal destino (46% de participación). Se destaca que, debido a la gran cosecha tanto nacional como en la zona BCP, con rendimientos récord, el ingreso de cereal al circuito comercial permitió que en diciembre se registre el mejor volumen de ese mes desde 2018.

Los envíos de cebada también mostraron un buen ritmo superando el volumen del 2024 en un 29% hasta las 1,2 Mtn. Arabia Saudita se posiciona como el destino de mayores envíos de cebada (56%) y desplaza a China que supo ocupar ese rol en los últimos cuatro años. A diferencia de los cereales, la malta mostró un menor volumen de exportación (-7%i.a) hasta alcanzar los 318.178 tn.

SOJA

La siembra de soja se encuentra prácticamente concluida, restando implantar algunos planteos de segunda. Para la campaña 2025/26, la superficie destinada a la oleaginosa muestra una retracción interanual del 4%, totalizando 2,39 M ha dentro del área de influencia.

La disminución del área responde principalmente a la mayor competitividad de maíz y girasol, que presentan mejores perspectivas económicas, junto con márgenes ajustados para soja, factores que condicionaron la decisión de siembra.

En la zona norte se implantaron 1,27 M ha (-4 % i.a.), manteniéndose como la región de mayor peso productivo, aunque con una reducción moderada del área. En la zona centro se destinaron 1,08 M ha (-3 % i.a.), donde parte de la superficie fue desplazada principalmente hacia maíz. La zona sur finaliza las labores con 28.000 ha (-3 % i.a.), siendo la región de menor participación.

La proporción de planteos de primera y de segunda presenta variaciones según la distribución de lluvias, estimándose a nivel regional un 60% de siembras tempranas y el resto correspondientes a planteos tardíos o de segunda.

En cuanto a la condición del cultivo, los lotes de primera exhiben un estado general bueno, mientras que los planteos tardíos y de segunda muestran una mayor dependencia de aportes hídricos para sostener su desarrollo, afectados desde la implantación por la escasez de precipitaciones entre diciembre y enero.

CONDICIÓN DE CULTIVOS

La condición general del girasol, dentro del área de influencia de la BCP es buena. Los cultivos sembrados tempranamente se encuentran en la etapa reproductiva (R1 a R5) y presentan muy buen desarrollo foliar. En contraste, las siembras tardías y cultivos de segunda atraviesan distintos estadios vegetativos (V2-V10).

Por otra parte, el maíz presenta un estado fenológico más avanzado hacia la zona norte (VT en adelante), donde predominan los planteos tempranos, mientras que en la zona sur y áreas del centro oeste y centro pampeano se observan fenologías vegetativas, asociadas principalmente a planteos tardíos.

La menor pluviometría que rige durante las últimas semanas en gran parte de la región, en comparación con los meses previos de invierno y primavera, condiciona el desarrollo de los cultivos ya implantados y la siembra de los últimos lotes de cultivos de segunda en varias localidades de La Pampa y Buenos Aires. La escasez de agua es evidente en los maíces que presentan las hojas acartuchadas (algunos ya perdieron las hojas inferiores) y aumenta hacia el oeste del área BCP. Esta situación también es visible en la zona centro bonaerense, donde aparecen fallos de implantación en soja y retrasos en la siembra.

El estado sanitario general de ambos cultivos es bueno; no se han informado daños por enfermedades o insectos que revistan mayor importancia.

CLIMA Y PRONÓSTICOS

Durante la primera quincena de enero, las precipitaciones registradas en el área de cobertura de la REM resultaron escasas, con un promedio de apenas 14 mm, ubicándose muy por debajo de los valores esperados para el período y reforzando un escenario de marcada restricción hídrica.

Al 11 de enero de 2026, el mapa de reservas hídricas de referencia evidencia un marcado deterioro de la disponibilidad de agua en el perfil del suelo en gran parte de la provincia de Buenos Aires y La Pampa. Predominan las categorías de sequía y reservas escasas, con mayor incidencia en el sudoeste bonaerense, sur y centro de La Pampa y amplios sectores del centro y sur de Buenos Aires.

Este escenario responde a la persistente ausencia de precipitaciones durante diciembre y la primera mitad de enero, combinada con elevadas temperaturas que aceleraron el consumo hídrico y profundizaron el déficit en el suelo. En consecuencia, se intensificó el estrés hídrico y térmico sobre los cultivos de verano, condicionando su evolución y comprometiendo el potencial productivo, especialmente en aquellos lotes con menor capacidad de almacenamiento de agua.

Fuente: BCP