- Los fundamentos y los escenarios macroeconómicos ya se conocen y el mercado necesita un nuevo combustible.

- En Chicago, el mercado sigue atento a la actividad exportadora de Estados Unidos, en particular a las publicaciones diarias y semanales del USDA.

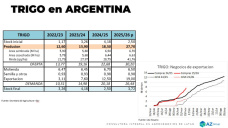

- Las ventas semanales de exportación de trigo para la semana del 20 de noviembre decepcionaron, con apenas 369.200 toneladas.

- En maíz, si bien las ventas alcanzaron un volumen significativo de 1,843 Mt, estuvieron en línea con las expectativas y no lograron frenar la presión bajista general.

- En soja, las ventas de exportación fueron elevadas, con 2,321 Mt, aunque el dato no sorprendió tras las ventas excepcionales ya registradas el 20 de noviembre.

- Aun así, el clima bajista sigue predominando en el mercado de maíz.

- Trump perfila a Warsh y Hassett como principales candidatos para presidir la Reserva Federal.

- La fortaleza del euro frente al dólar, cercana a 1,1800, continúa presionando a la baja los precios europeos, ya debilitados por la abundante oferta global.

- La debilidad del petróleo crudo no aporta soporte al complejo de materias primas agrícolas, reforzando el sesgo bajista.

- En China, los precios internos del maíz continúan cediendo ante la expectativa de subastas de reservas estatales en el corto plazo.

- Empresas chinas habrían comprado más de 10 cargamentos de sorgo durante el mes para embarques en enero y febrero, favorecidas por mejores márgenes relativos frente al maíz.

- Los contratos de Euronext muestran dificultades para sostener los niveles de soporte, especialmente en el trigo, el cultivo más expuesto a la competencia internacional.

- Estados Unidos levanta sanciones al potasio de Bielorrusia y reabre un factor clave para el mercado de fertilizantes.

- En Europa y América del Sur, el acuerdo entre la Unión Europea y el Mercosur volvió a generar incertidumbre luego de que Italia y Francia propusieran postergar la votación final.

Por Esteban Moscariello