En línea con la tendencia nacional, la provincia de Córdoba alcanzaría un volumen de 6,2 millones de toneladas y un rendimiento récord de 37,4 qq/ha. El Valor Bruto de la Producción (VBP) del cereal cordobés se ubicaría en los máximos registrados con USD 1.320 millones, impulsado por una inversión de aproximadamente USD 500 millones por parte de los productores.

Panorama argentino

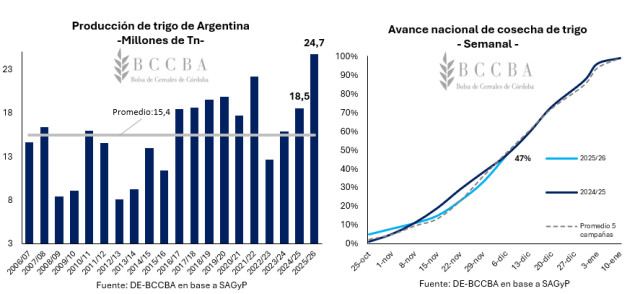

Durante las últimas cuatro campañas la producción nacional de trigo a nivel nacional ha exhibido un crecimiento sostenido. Para el corriente ciclo 25/26, se mantendría dicha tendencia, estimando un récord productivo de 24,7 millones de toneladas, 33% por encima de lo obtenido en la campaña pasada y 9 millones de toneladas por encima del promedio, según los datos brindados por la Secretaría de Agricultura, Ganadería y Pesca de la nación. Otras estimaciones, como la de la Bolsa de Cereales de Buenos Aires, son más optimistas y estiman una cosecha de 25,5 millones de toneladas. Con respecto a las labores de cosecha, se encuentran desarrollándose en torno a niveles promedio, para los primeros días de diciembre ya se habría trillado el 47% de la cosecha.

La corriente cosecha inédita se alcanzaría en un contexto de menores precios internacionales, con una producción mundial que sería récord (829 mill de tn), acompañada por una relación stock/consumo que se posicionaría por encima del promedio. Lo dicho anteriormente, daría como resultado una elevada oferta del cereal mundial según los datos brindados por el Departamento de Agricultura de Estados Unidos (USDA).

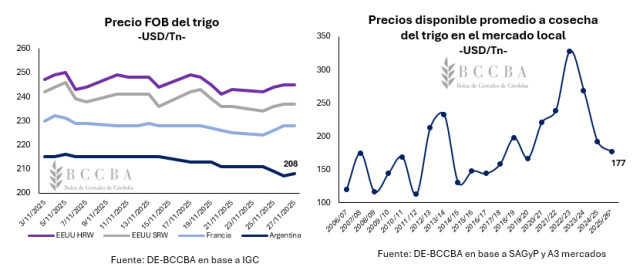

En el plano de las cotizaciones, esta abundancia del trigo se vería reflejado en los distintos mercados. En el plano local, el precio de exportación para diciembre de 2025 se estima en USD 177 por tonelada, USD 15 por debajo del diciembre de 2024, continuando con la tendencia bajista de los últimos ciclos y ubicándose como el precio más bajo a cosecha de los últimos 5 años. Por el lado de los precios internacionales (FOB), Argentina presenta la menor cotización en comparación a Estados Unidos y Francia, comercializándose a USD 208/Tn a fines de noviembre. Dicha posición coloca al trigo argentino en un plano más competitivo, permitiendo compensar el elevado costo de flete que debe hacerse frente para colocar la producción local en los distintos destinos y las diferencias en la calidad frente al resto de los competidores.

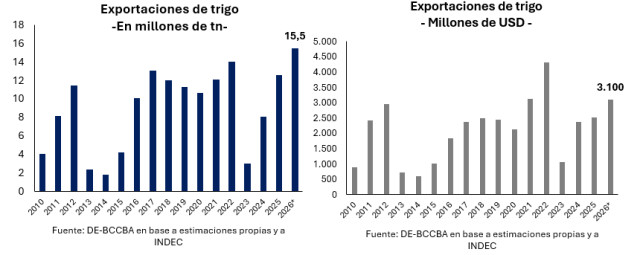

Las exportaciones de trigo argentino estimadas para el 2026 se posicionarían en 15,5 millones de toneladas, el volumen más alto registrado. Lo cual, se reflejaría en un ingreso de divisas de USD 3.100 millones, posicionándose USD 1.000 millones por encima del promedio anual de divisas, aun así, no se lograría alcanzar ingresos históricos dada las menores cotizaciones de los distintos mercados.

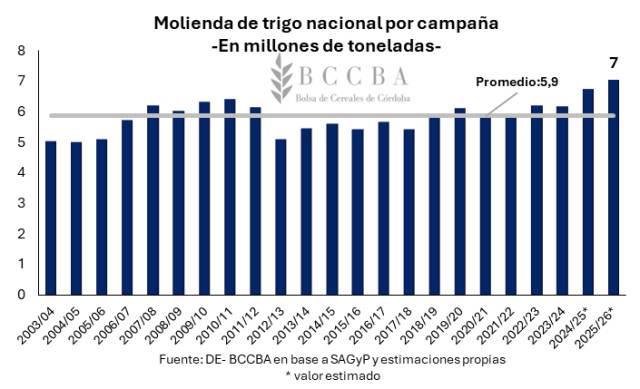

La molienda nacional de trigo muestra una sostenida estabilidad entre campañas, con un promedio cercano a 5,9 millones de toneladas anuales. Sin embargo, en los tres últimos ciclos se presenta una tendencia al alza, impulsada en principio por una mayor disponibilidad de grano para la industria. Para la campaña 2025/26, la molienda proyectada alcanzaría un récord de 7 millones de toneladas molidas.

Panorama cordobés

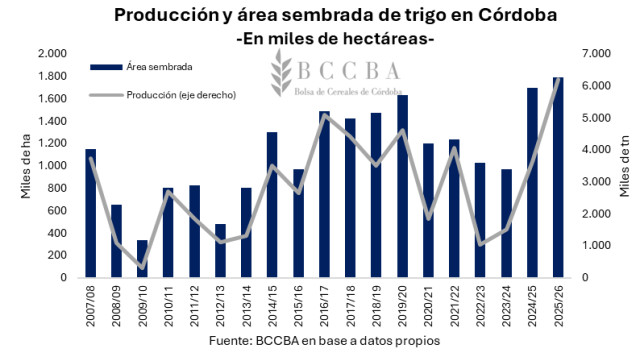

En la provincia de Córdoba el resultado del nuevo ciclo del trigo seguiría la tendencia nacional. Según las estimaciones del Departamento de Información Agronómica de la Bolsa de Cereales de Córdoba (DIA), se esperaría una excelente campaña que la ubicaría como la mejor de la historia para el cereal desde que se registran datos en la Institución. En cuanto a ello, la producción se ubicaría en 6,2 millones de toneladas, 133% por encima del promedio, con alrededor de 1,8 millones de hectáreas sembradas y un inédito rendimiento del 37,4 qq/ha. Estos resultados podrían verse alcanzados debido al estado general que viene desarrollando el cereal dentro de la provincia entre excelente y muy bueno.

Valor bruto de la producción e ingreso bruto de los productores

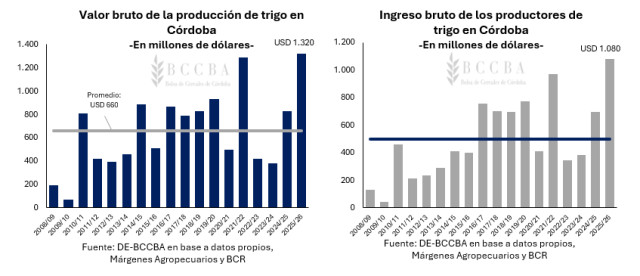

Considerando la cotización y el volumen esperado se puede estimar el valor bruto de la producción (VBP) para la campaña 2025/26 del cereal. Este indicador expresa los ingresos totales generados por los actores de la cadena, incluyendo los derechos de exportación. El VBP puede tomarse como una medida de facturación agregada del volumen producido, independientemente de su destino de venta (mercado interno o externo) y, constituye una herramienta para evaluar el impacto económico del agro sobre la economía local. En este contexto, el VBP estimado del trigo en Córdoba para esta campaña alcanzaría USD 1.320 millones, alcanzando el mayor resultado registrado, 60% por encima de la campaña previa y USD 660 millones por encima del promedio.

También se puede calcular el ingreso bruto de los productores (IBP) que representa la porción del ingreso total que mantendrían aquellos agentes que participaron en la actividad del cereal, y se obtiene mediante la multiplicación del volumen producido y el precio en el mercado disponible al momento de la cosecha. Para la campaña mencionada, el IBP en la provincia se ubicaría en USD 1.080 millones, 55% por encima de la campaña previa, siendo la más alta de la serie histórica registrada y, de esta manera, la cosecha a nivel agregado más que compensaría los bajos precios. Mientras que, la inversión realizada por los productores cordobeses se ubicaría alrededor de USD 500 millones.

Molienda de trigo en Córdoba

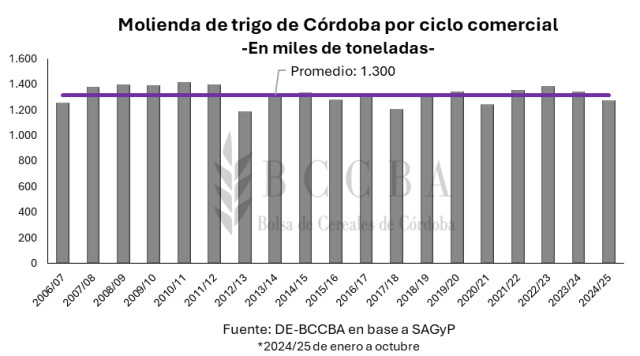

En relación con la industrialización del cereal, Córdoba transforma, en promedio, 1,3 millones de toneladas de trigo por ciclo. Históricamente, la provincia cosecha un volumen superior de trigo del que industrializa, llegando a producir hasta cinco veces por encima a lo que se procesa en una campaña. De cara a la campaña 2025/26, el volumen de molienda promedio se vería más que compensado por la producción esperada. Y, en cuanto a la industrialización de la campaña 2024/25, ya casi se ha cubierto el volumen de molienda estimado (1,2 millones) en los meses de enero a octubre, ubicándose a tan solo 100 mil toneladas por debajo del promedio (cuando faltan dos meses por cerra el año comercial).

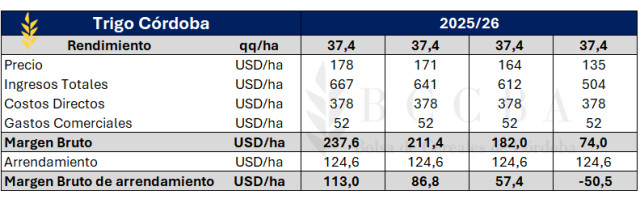

Estimación de márgenes económicos

Un factor que afecta el precio del cereal es el nivel de proteína del grano, el cual, suele variar entre campañas debido a las distintas condiciones climáticas y a la disponibilidad de nitrógeno en los suelos. En una campaña como la actual, con lluvias por encima de lo normal y donde los rendimientos serían récords, si ese mayor potencial productivo no fue acompañado por la nutrición necesaria para sostener la calidad, los niveles de proteína podrían verse afectados. Una menor proteína implica una merma en la calidad de masas, volviéndolas más débiles y menos elásticas (menos gluten), lo que puede afectar la elaboración de panes. Además, si el destino es forrajero, puede generar problemas de digestibilidad para el ganado.

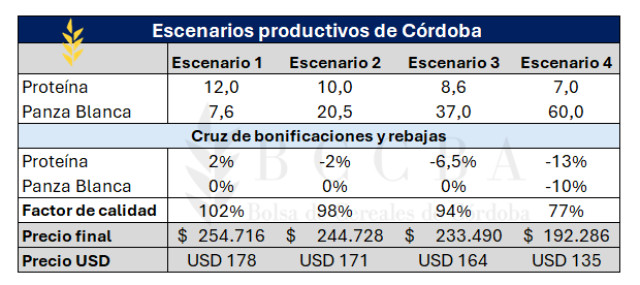

A continuación, se presentan 4 casos con distintos niveles de proteína. En el escenario 1 se considera un caso con bonificación debido a un valor de proteína que supera el 11% (nivel por el cual se empieza a bonificar o rebajar la mercadería) y con un porcentaje de panza blanca dentro del estándar (menor a 40%), el cual daría como resultado un precio por encima al pagado en el mercado local (USD 178 por tonelada). El escenario 2 y 3 presentan descuentos por el lado de la proteína siendo de 10 y 8,6 respectivamente (menores al 11%), lo cual impactaría mayormente en el precio del escenario 3, ya que la reducción es de forma escalonada, es decir, mientras más bajo es su valor, mayor su porcentaje de rebaja, obteniendo precios de USD 171 y USD 164 respectivamente. El último caso, presenta valores de proteína (7%) y panza blanca (60%) por fuera del estándar de calidad que se vería reflejado en un factor de descuento del 23%, ubicando al precio en USD 135 por tonelada (USD 42 por debajo).

Tabla N°1: Escenarios productivos con distintos niveles de proteína y panza blanca

Fuente: DE-BCCBA en base a datos propios, BCR, BCRA

Con el rendimiento promedio proyectado para la provincia de Córdoba y los precios estimados en los escenarios anteriores se puede obtener el ingreso total y al restarle costos directos y gastos comerciales se puede obtener el margen bruto. El mismo es positivo en todos los casos, sin embargo, al deducir lo imputado de costo de arrendamiento se obtiene un margen positivo en los casos 1,2 y 3. Mientras que, en el último caso el cual presenta las mayores rebajas, el margen se ubicaría en valores negativos. En este sentido, la mayor productividad por hectárea podría compensar los menores precios.

Tabla N°2: Escenarios del margen bruto del trigo en Córdoba con distintos precios

Fuente: DE-BCCA en base datos propios y Márgenes Agropecuarios

En las últimas horas, el Gobierno anunció una reducción en los derechos de exportación para soja, subproductos de soja, maíz, sorgo, girasol, trigo y cebada, medida que contribuiría a mejorar la competitividad de estos productos. En el caso del trigo, la alícuota pasaría del 9,5% al 7,5%, permitiendo recuperar parte del ingreso que hoy se ve afectado por los menores precios internacionales. Esta medida va en línea con las necesidades del sector y ofrece un incentivo adicional para la cadena triguera en un año marcado por niveles de producción extraordinarios.