Momentos y decisiones

En Argentina las elecciones legislativas suelen tomarse como plebiscito de gestión, y no como una elección de medio término en donde se renuevan parcialmente las bancas del poder legislativo. En esta ocasión los comicios de medio término no están exentos de particularidades nacionales e internacionales que han influido en la previa electoral. De esta manera, el desdoblamiento electoral de las provincias permitió relevar parte de esa aprobación a la gestión, y, en particular, el resultado local de provincia de Buenos Aires sembró dudas sobre la performance del oficialismo en las nacionales de octubre, reforzando así la presión ya existente en el mercado cambiario. No obstante, el Gobierno apunta a mejorar el resultado de Buenos Aires y compensar la diferencia con lo que obtenga en otros distritos de manera de robustecer su bancada en el Congreso para reimpulsar su planteo económico y consolidar la gobernabilidad de cara a los próximos dos años. En ese sentido, la marcha de la economía es un factor clave a la hora de explicar el voto, y, más aún considerando el fuerte mandato de sanear la economía con el que asume Milei. A continuación, se compara el estado de situación y las condiciones vigentes en anteriores elecciones legislativas con los resultados obtenidos por los oficialismos de ese entonces.

Un punto inicial para esta comparación es la actividad económica del país. En términos generales, el producto bruto argentino se encuentra estancado desde 2011, cuando una serie sucesiva de caídas y rebotes impidieron lograr un sendero de crecimiento (el 2024 cerró un -0,4% vs 2011). Una forma de comparar la actividad económica en los momentos electorales es mediante promedios del desempeño económico entre enero y agosto para dichos años.

Índices de actividad económica, promedios de enero a agosto – base 2004=100.

Fuente: elaboración propia en base a INDEC.

El promedio obtenido para 2025 nos coloca nuevamente en los máximos alcanzados desde 2011, equivalente a 150 puntos del índice de actividad económica (base 2004=100). Una situación similar a la que se vivió en 2013 y 2017. A diferencia con esos momentos, actualmente son distintos los aportes para llegar al mencionado valor bruto de producción. Anteriormente se contaba con una mayor participación de la industria, mientras que ahora lo tiene la energía y la minería. Otros se mantuvieron estables, como la agroindustria y el turismo. Justamente este es el cambio de orientación que busca el gobierno, un crecimiento que vaya de la mano de sectores en los que el país cuenta con ventajas comparativas y que permitan a la vez mayores exportaciones. Quizás estas modificaciones que alteran la distribución sectorial de la producción tuvieron injerencia en el resultado electoral de la provincia de Buenos Aires (distrito vinculado con la industria).

Con proyecciones de crecimiento del 3% para el año que viene, resulta clave que las condiciones macroeconómicas sean adecuadas para poder pasar ese umbral. Entre las condiciones para lograrlo se encuentran la estabilidad cambiaria, la normalización de las tasas de interés, el mantenimiento y la profundización de la estabilidad de precios. Además, a mediano plazo son necesarios otros factores para incentivar ese desarrollo: reformas en agenda (tributaria, laboral y previsional) y gobernabilidad (básicamente estabilidad política). Condiciones que parecen lógicas y razonables, pero que han demostrado ser desafiantes para la economía argentina.

No es casualidad que el Gobierno tenga la intención de impulsar el crecimiento a través de las actividades relacionadas a la exportación. Va de la mano con fortalecer la entrada de divisas por la vía comercial y mediante la inversión extranjera, promovidas a través del nuevo Régimen de Inversiones (RIGI, USD 15.729 millones ya aprobados). Este planteo viene de la mano con una mayor desregulación del comercio exterior, que puede traer algunas dificultades en el corto plazo. El primer inconveniente se relaciona con que las exportaciones crecen de forma gradual. La inversión ya sea en petróleo, minería o agro requiere un tiempo para su maduración mientras que las importaciones reaccionan muy rápidamente a la apertura y a los niveles actuales de tipo de cambio (+30% en 2025). Además de la exigencia a tener un dólar competitivo, otro problema que puede tener inicialmente la apertura comercial es el impacto de los productos importados sobre un mercado nacional con sectores de baja competitividad. Supone que las empresas se adapten (aumenten la productividad, innoven, cambien de rama, paguen menos impuestos) o quiebren, y supone una relocalización de puestos de trabajo. Esa adaptación y reconfiguración productiva de las empresas nacionales tiene un punto de dolor inicial que se refleja en los indicadores sociales.

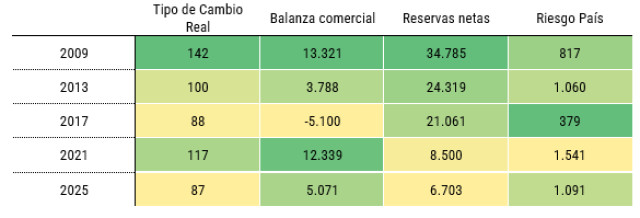

En lo que va de 2025, parte de las trayectorias contrapuestas de exportaciones e importaciones ajustó vía precios. Luego que el dólar funcionara como principal ancla del plan de estabilización, la divisa viene depreciándose (+38% desde abril). En este marco, mejoraron los saldos comerciales de agosto y septiembre (USD 1.402 millones y USD 921 millones). Sin embargo, la herencia recibida, el atraso cambiario previo, priorizar la reducción inflacionaria y la inestabilidad preelectoral han imposibilitado el fortalecimiento de reservas netas, que con un tipo de cambio real similar al de sep.-17 se ubicaron en niveles inferiores. Hacia adelante aparece como tarea necesaria empezar a revertir esta situación.

Variables “externas” – Reservas y riesgo país promedio septiembre, balanza comercial y TCR acumulados a septiembre.

Fuente: elaboración propia en base a INDEC, Ámbito y Banco Central.

En ese sentido, un Estado comprador de reservas en la próxima etapa pone en debate el valor del tipo de cambio. Teniendo en cuenta la historia desde la salida de la convertibilidad, se observan dos dinámicas. Una tendencia general al atraso cambiario, que se prolonga desde el 2002 y se encuentra relacionada con el deterioro de las reservas netas. Y una segunda dinámica en la cual típicamente los Gobiernos intentan atrasar el tipo de cambio (mejorar el poder adquisitivo en dólares) en los años impares (electorales) y restituir competitividad cambiaria (devaluar) en años pares (no electorales). Contrariamente a estas dos dinámicas, en el 2025 nos encontramos ganando competitividad, pero los flujos y las cantidades de las variables externas y un gobierno vendedor de divisas (más de USD 4.500 millones) auguran que aún resta competitividad por ganar. La desacumulación de reservas sumado a la incertidumbre electoral de los últimos meses han mermado la confianza externa (+500 puntos básicos desde enero) que podría dar aire a las presiones de los pagos de deuda sobre las reservas. Teniendo en cuenta los períodos comparados, una mirada crediticia deseable sobre la Argentina sería similar a la de sept.-17.

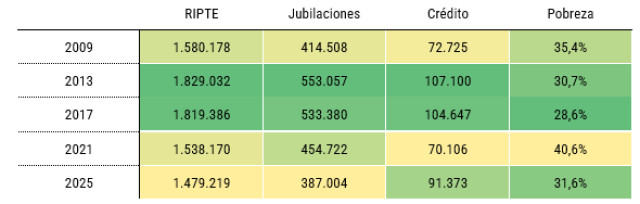

Como veíamos, el Gobierno mantiene cierta lógica habitual: inhabilita una devaluación mayor en la previa electoral por el impacto negativo inicial que la misma implica en la economía y los ingresos. Situación poco deseable cuando los resultados frecuentemente coinciden con el desempeño del poder adquisitivo popular. En este aspecto, la recuperación salarial de 2025 no ha mantenido el mismo envión que durante el 2024 y se evidencian niveles salariales y jubilatorios inferiores a las cinco elecciones de medio término anteriores. Si bien la apertura comercial tiene un efecto inicial negativo sobre los ingresos, también mejora las posibilidades de consumo presionando a la canasta de bienes hacia abajo (con bienes más baratos). La menor inflación ha tenido un efecto positivo, sobre todo para los salarios de los trabajadores informales, que ahora sufren una menor desactualización. Y en esta sintonía, la reactivación del crédito ha permitido cubrir ciertas mermas de ingresos y posibilitar niveles de consumo mayores (+10% i/a en II trim.). Estas son algunas de las razones por las cuales indudablemente los números de pobreza retroceden respecto de los máximos del 1er. semestre de 2024 (52,9%). Vale destacar que, al ser una medición por ingresos (si ganas más que la línea de pobreza dejas de ser pobre) la última mejora en la medición de la entrada de dinero de los hogares generó ciertas dudas respecto a la posibilidad de comparabilidad con otros resultados.

Indicadores sociales – crédito privado (en millones), RIPTE y jubilaciones a precios de ago-25.

Fuente: elaboración propia en base a INDEC y MECON.

En el marco de esta reconfiguración económica encarada por el Gobierno, el superávit fiscal fue una condición necesaria para el logro más contundente del gobierno: reducir la inflación. Si bien en la comparación, solo el 2021 muestra una inflación acumulada superior, en esta lectura importa el punto de partida, una inflación de 211% en 2023. Justamente el saneamiento de las cuentas fiscales atacó una de las causas de la inflación, restringiendo la cantidad de dinero enviada a la economía y disminuyendo la generación nueva deuda. A diferencia de la situación actual, la tentación en el marco de un año electoral es aumentar el gasto público para impulsar la economía e intentar mejorar la performance electoral, sin importar los posteriores costos (déficit y más inflación). En casi todas las elecciones de medio término el resultado primario acumulaba cifras negativas (excepto 2009).

Manejo de las cuentas fiscales e inflación– acumulado hasta septiembre.

fuente: elaboración propia en base a INDEC y MECON.

A diferencia de otras situaciones en la historia argentina, el ajuste fiscal formó parte de la plataforma electoral del Gobierno en las elecciones que lo llevaron a la presidencia en un contexto de inflación altísima. En ese marco, la mayoría del electorado convalidó una reducción en el gasto público que terminó afectando en mayor o en menor medida a las jubilaciones y otras partidas sensibles. Una vez fuera de ese momento crítico, los cambios en la economía y los salarios planteados por el modelo económico actual todavía no mejoran tal lo prometido.

El oficialismo encuentra algunas variables económicas importantes en una posición adversa, que tuvieron una mejora pero ahora se han estancado. La reactivación económica, de la mano de sectores productivos que aglomeran una parte de la población menor, también podría ser un factor desfavorable. No obstante, tener estas variables a favor tampoco han garantizado la victoria: en 2013 el nivel de actividad y los indicadores sociales eran comparativamente muy buenos, aún así el Frente para la Victoria salió derrotado. Por otro lado, una elección de medio término adversa puede marcar la necesidad de ajustar el rumbo, pero no necesariamente condiciona la reelección. En 2009 el oficialismo perdió las elecciones legislativas y en 2011 logró la reelección, en 2017 la elección fue favorable a Cambiemos, pero no pudo tener un segundo mandato.

En síntesis, la alternancia entre opciones políticas tan disímiles ha llevado a la situación de inestabilidad económica y varios cambios en las reglas del juego. Los últimos momentos dónde se modificaron las expectativas hacia una alternancia en el mando del Gobierno terminaron con saltos bruscos del tipo de cambio. En ese sentido, el resultado de estas elecciones de medio término pueden apresurar conclusiones respecto de un futuro todavía políticamente incierto.

Fuente: CREA