Tras un año marcado por la creciente incertidumbre en torno a la chicharrita del maíz (Dalbulusmaidis), la cual trajo consigo una importante reducción del área sembrada, este nuevo ciclo se inicia conmás y mejor información acumulada sobre la dinámica poblacional de la plaga y estrategias para reducir elriesgo. A este contexto se suma la mejora en las condiciones hídricas registrada durante el otoño e invierno,que asegura una buena disponibilidad de humedad en gran parte del área agrícola para el inicio de lassiembras tempranas.

La campaña mundial de maíz 2025/26 se perfila con un aumento en producción y consumo,impulsados por la mayor demanda para alimentación, etanol e industria. Estados Unidos alcanzaría unrécord histórico y Brasil consolidaría una de sus mayores cosechas. En cuanto a stocks finales mundiales seproyectan en alza respecto al ciclo previo, impulsados principalmente por mayores existencias en Ucrania,quien mostraría una recuperación en los volúmenes producidos, aunque condicionada por los altibajos delconflicto. En el plano local, los precios futuros muestran leves mejoras y los costos de insumos tienden a labaja, lo que mejora las relaciones insumo-producto, aunque la rentabilidad proyectada continúa siendoajustada.

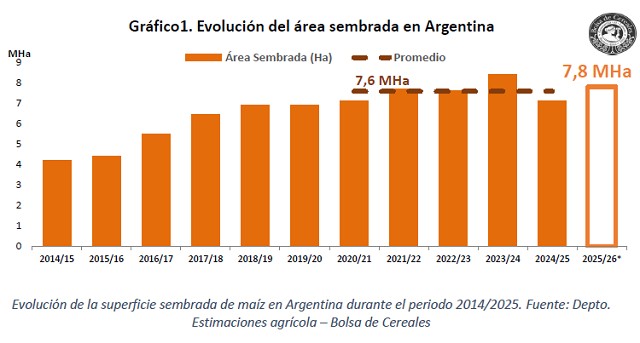

Como resultado, los datos preliminares de nuestro relevamiento muestran una intención deincremento en el área sembrada con maíz para el ciclo 2025/26, especialmente en aquellas regiones queen la campaña pasada habían reducido significativamente la superficie dedicada al cultivo debido al temorpor la chicharrita. Asimismo, persiste cierta cautela entre los productores, quienes, ante la favorablehumedad en el perfil del suelo, tienden a optar por siembras tempranas como estrategia para reducir elriesgo ante la plaga. Frente a este panorama, se proyecta una superficie total destinada a grano de7.800.000 hectáreas, con un incremento de 9,6 % respecto a la campaña anterior, aunque 7,1 % pordebajo de lo registrado en el ciclo 2023/24. No obstante, constituye la segunda mayor área de la serie PAS.

ANÁLISIS REGIONAL DE LA INTENCIÓN DE SIEMBRA 2025/26

En el norte del área agrícola, tanto en el NOA como en el NEA, se proyecta un aumento considerabledel área destinada a maíz, en detrimento de cultivos regionales y también de soja. Sin embargo, loscolaboradores advierten que la superficie no alcanzará aún los niveles previos a la última campaña, sinoque la recuperación será gradual. Persiste la incertidumbre respecto al comportamiento de las poblacionesde Dalbulus maidis en la región, especialmente considerando que la ventana de siembra comienza amediados de diciembre, momento que podría coincidir con un incremento en la presencia de la plaga.Hacia el centro-norte de la provincia de Córdoba, se proyecta una marcada recuperación del áreade maíz que se había perdido a causa de la plaga, a costa de otros cultivos como soja, sorgo y maní. Encontraste, en el sur de la provincia, donde la incidencia de la plaga no provocó grandes variaciones en lasuperficie sembrada la campaña anterior, las decisiones de siembra estarán más influenciadas por larelación de márgenes respecto a la soja de primera. En la zona núcleo, se espera un comportamiento similaral de Córdoba, con una significativa recuperación del área de maíz respecto a la campaña anterior. Además,se observa una fuerte inclinación hacia las siembras tempranas, favorecidas por las óptimas condiciones dehumedad en los perfiles de suelo a la fecha.

Por último, el sur del área agrícola ha sido fuertemente afectado por excesos hídricos, lo que halimitado el incremento del área destinada a trigo. En este contexto, el maíz se perfila como el principalcandidato para ocupar estos lotes junto a girasol, siempre que las condiciones de humedad lo permitan almomento de la siembra. Al igual que en la zona núcleo, se prevé aprovechar la buena humedad en el perfildel suelo para destinar una mayor proporción de hectáreas a planteos tempranos, aunque en las zonasafectadas por excesos podría limitar esta decisión, teniendo que retrasar la fecha de siembra.

ESCENARIO CLIMÁTICO 2025/26

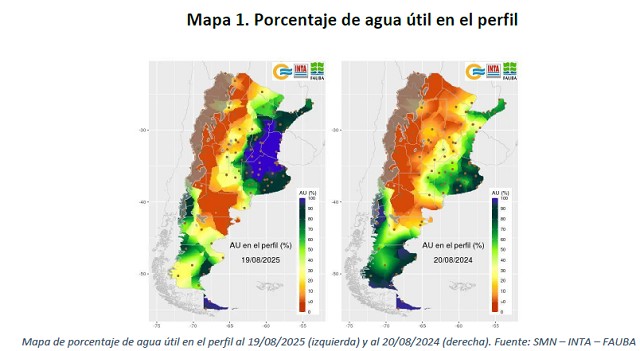

El inicio de la campaña 2025/26 se presenta con perfiles de suelo bien provistos de humedad en lamayor parte del área agrícola como resultado de un otoño con precipitaciones y temperaturas superioresa lo normal. Por otro lado. la transición al invierno estuvo marcada por sucesivas irrupciones de aire polar,que generaron intensas heladas y favorecieron el corte de ciclos de plagas. Respecto a lo que queda delinvierno 2025, gracias a la componente atlántica de los vientos polares, las precipitaciones se activarán enforma algo temprana, extendiéndose hacia el interior del área agrícola argentina.

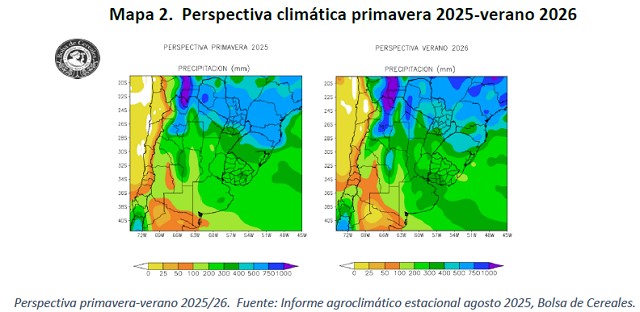

De acuerdo con nuestro último informe agroclimático estacional, la primavera observará un gradualincremento de la circulación tropical, mientras los vientos polares irán en disminución, dando una marchaclimática más equilibrada. Las precipitaciones se activarán gradualmente, alcanzando una distribucióncercana a lo normal, en sus valores absolutos, pero con una marcha algo irregular.

Durante el verano de 2026, se prevé que las precipitaciones se mantendrán dentro de los valoresnormales en la mayor parte del área agrícola, aunque podrían presentarse algunas perturbaciones. Seespera riesgo de fuertes excesos hídricos en el norte del NOA, la Región del Chaco y el norte de laMesopotamia, mientras que en el sur de Cuyo y el sudoeste de la Región Pampeana los registros podríanubicarse por debajo de lo habitual. Además, existe la posibilidad de un período seco y caluroso desde finesde la primavera y comienzos del verano, lo que podría generar situaciones de estrés en los cultivos.

ESCENARIO ECONÓMICO 2024/25El consumo mundial de maíz para la campaña 2025/26 se proyecta en 1.289.15 millones detoneladas (USDA), superando el volumen registrado en el ciclo anterior en un 2.4%. Este incrementoresponde principalmente a una mayor demanda destinada a alimentación humana, producción de etanol yuso industrial, mientras que el consumo para forraje y residual se mantiene prácticamente estable.A nivel global, el USDA estima una producción de 1.288,6 millones de toneladas, lo que implica unaumento del 5% respecto al ciclo previo. En cuanto al comercio internacional, las exportaciones mundialesde maíz para el ciclo 2025/26 se estiman en 200,9 millones de toneladas, lo que representa un incrementodel 3,7 % respecto a lo estimado para el ciclo previo y del 4,3 % en comparación con 2023/24. Los stocksfinales mundiales de maíz para 2025/26 se proyectan en 282,6 millones de toneladas, lo que representacaída del 0.2% respecto al ciclo anterior.

En Estados Unidos para la campaña 2025/26, se proyecta un récord histórico de producción, conun volumen cercano a 425 millones de toneladas, equivalente a un incremento interanual de 41 millonesde toneladas (+12,6%). Este aumento se explica por condiciones climáticas favorables y un rendimientopromedio récord de 11,8 t/ha, acompañado por una superficie cosechada de 35,9 millones de hectáreas.A medida que avanza el período crítico del cultivo, estos valores se consolidan y, junto con una demandainternacional activa, impulsan la proyección de exportaciones a 73 millones de toneladas.En el hemisferio sur, el USDA proyecta para Brasil una producción de maíz de 131 millones detoneladas en la campaña 2025/26, apenas 1 millón menos que lo estimado para el ciclo previo. Deconcretarse, se trataría de la tercera mayor cosecha del país. En paralelo, la recolección de la safrinha2024/25 avanza hacia su tramo final, alcanzando el 83.7 %, según datos recientes de la CONAB.

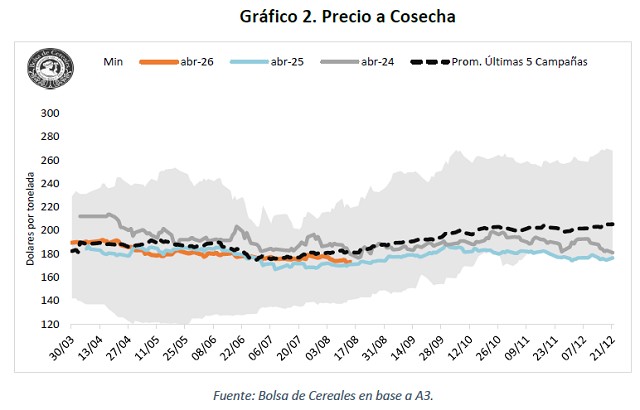

En la región del Mar Negro, Ucrania proyecta para la campaña 2025/26 una producción de maíz de32 millones de toneladas, superior a los 26,8 millones del ciclo previo, impulsada por una mayor superficiesembrada y rendimientos más altos. Las exportaciones se estiman en 25,5 millones de toneladas, con stocksfinales de 950.000 toneladas. A pesar del aumento significativo en la producción, esta continúacondicionada por condiciones climáticas adversas, con temperaturas elevadas y lluvias por debajo de lonormal, mientras que el conflicto en el país sigue representando un factor de riesgo para la logística.En el plano local, el precio a cosecha del maíz en el mercado de futuros A3 para abril de 2026 sesitúa en 174 USD/tn, un 2% por encima respecto a la misma posición en 2025, pero un 4% por debajo delas últimas cinco campañas.

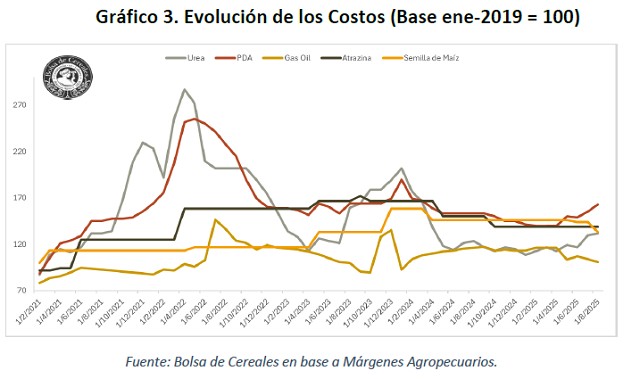

En cuanto a los costos, la mayoría de los insumos agrícolas registraron bajas interanuales, salvo losfertilizantes nitrogenados y fosfatados. Específicamente, los combustibles cayeron un 12%, la semilla un 5%y los herbicidas un 7%. En contraste, los precios de los fertilizantes nitrogenados subieron un 7% y losfosfatados un 4%.

Como resultado, las relaciones insumo-producto del maíz mejoraron respecto al ciclo previo. Encomparación interanual, estas relaciones registraron incrementos en el poder de compra del 13% paraherbicidas, 7% para semillas y 14% para combustibles. En fertilizantes, la urea perdió un 1,4% de poder decompra, mientras que el FMA mejoró un 3%. Esto implica que se requiere una menor cantidad de grano para adquirir la misma cantidad de insumos. Sin embargo, desde mayo se observa una tendencia alcista en la relación I-P para todas las categorías, debido principalmente a la caída en el precio del grano.

A pesar de las recientes mejoras, los márgenes de rentabilidad del maíz siguen siendo estrechos,especialmente al considerar los elevados requerimientos de capital y los riesgos inherentes al cultivo. Estascondiciones no solo condicionan las decisiones de siembra, sino que también limitan la adopción detecnologías, reduciendo el potencial productivo. A ello se suman factores como los derechos de exportacióny la caída de los precios internacionales, que inciden directamente en la formación de precios y ejercen unamayor presión sobre los productores, opacando el impacto positivo de las favorables proyeccionesclimáticas vigentes.En las próximas semanas se continuará monitoreando la evolución del mercado, con el fin depresentar una actualización detallada del escenario en el próximo “Lanzamiento de la Campaña Gruesa”,previsto para el 30 de septiembre.

Fuente: Bolsa de Cerreales de Buenos Aires