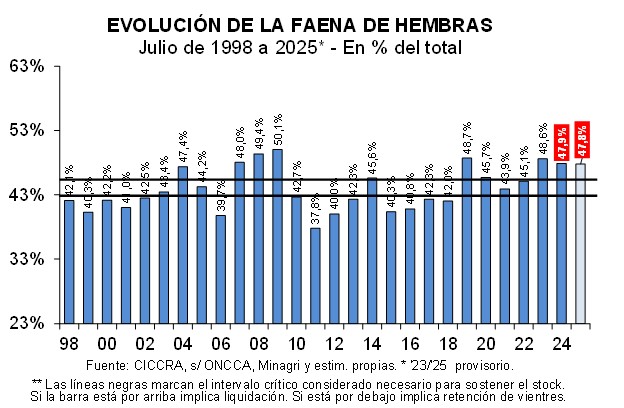

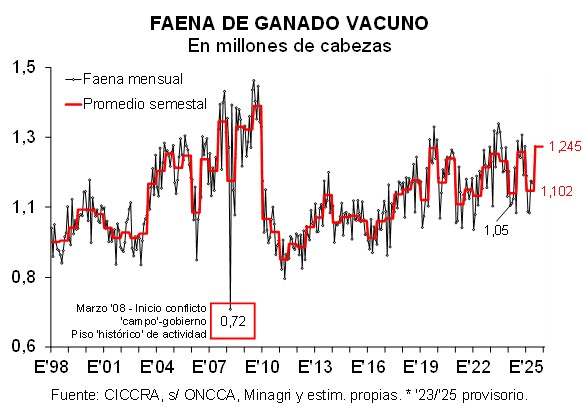

La faena de hacienda vacuna ascendió a 1,244 millones de cabezas en julio de 2025, de las cuales 47,8% fueron hembras. Con relación a junio se verificó un incremento de la actividad de 0,7%, cuando se corrige la serie por el número de días laborables. En tanto, la importancia de las hembras en la faena total volvió a ubicarse muy por encima del límite superior que es consistente con el mantenimiento del stock de hacienda.

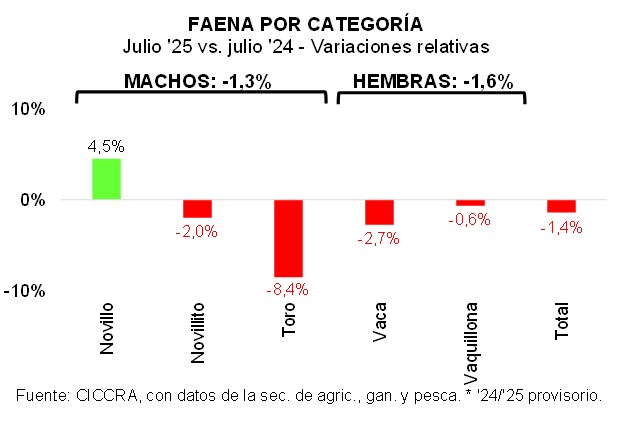

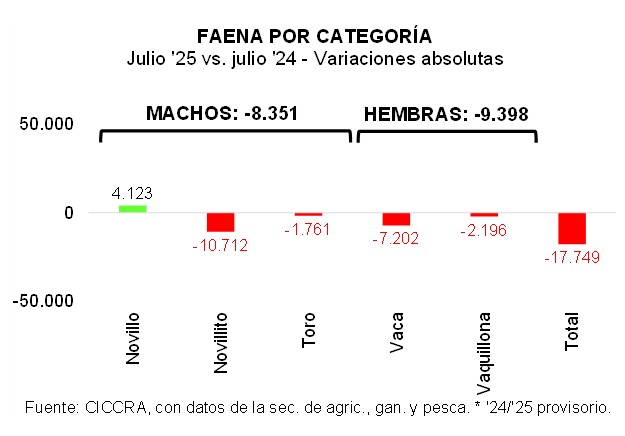

En julio se faenaron 649,6 mil machos, es decir 1,3% menos que doce meses atrás.

La faena de hembras totalizó 595,0 mil cabezas en el séptimo mes del año. La contracción fue producto principalmente de la disminución de la faena de vacas. En tanto, la faena de vaquillonas totalizó 339,77 mil cabezas y experimentó un retroceso de 0,6% anual. Y con estos guarismos, la ratio hembras/faena total se ubicó en 47,8%, igualando los registros de junio ’25 y julio ’24.

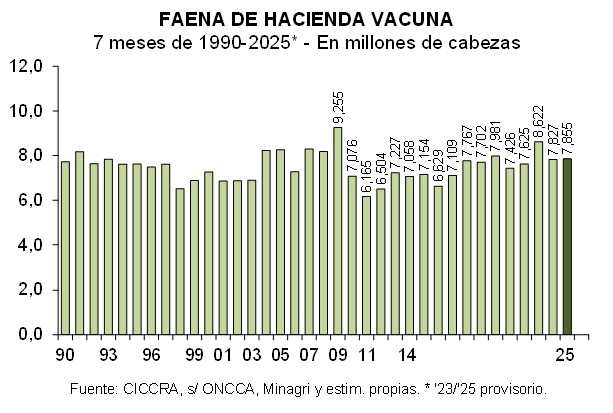

En enero-julio de 2025, un total de 356 establecimientos faenó 7,86 millones de cabezas de hacienda vacuna.

En el caso de los establecimientos habilitados por el Senasa, la faena fue equivalente a 77,4% del total faenado. Por su parte, los restantes establecimientos faenaron 22,6% del total.

En total se faenaron 4,14 millones de machos, lo que arrojó un incremento de 1,9% interanual. Del lado de las hembras, la faena descendió 1,4% anual, hasta quedar en 3,712 millones de cabezas en los primeros siete meses del año. Esto se debió a una contracción de la faena de vacas muy superior al incremento que registró la faena de vaquillonas. La faena de vacas cayó 10,6% anual. En cambio, la faena de vaquillonas creció 5,9% anual. Y al comparar el nivel faenado de hembras con el total, la ratio se ubicó en 47,3%.

La producción de carne vacuna fue equivalente a 291 mil toneladas res con hueso (tn r/c/h) en el séptimo mes del año. Con relación a junio resultó 1,7% mayor, corrigiendo la serie por el número de días laborables. Esto fue producto de una mayor faena de animales y de un mayor peso promedio en gancho de los animales, que llegó a 233 kilos en julio del corriente año.

En enero-julio de 2025 la industria frigorífica produjo un total de 1,812 millones de toneladas res con hueso (tn r/c/h) de carne vacuna, es decir 1,7% más que en enero-julio de 2024.

Del lado de la demanda, la externa habría disminuido 15,4% con relación a enero-julio del año pasado, totalizando 445,5 mil tn r/c/h. En línea con el análisis de la sección Nº 3 de este Informe, en lo que transcurrió del año fue la reducción de las exportaciones a China la que explicó la contracción del total exportado.

La mayor producción y la menor demanda externa se tradujeron en un mayor consumo aparente de carne vacuna. En los primeros siete meses del año el consumo interno habría ascendido a 1,366 millones de tn r/c/h.

En lo que respecta al consumo de carne vacuna por habitante, en julio fue equivalente a 49,8 kilos/año, considerando el promedio móvil de los últimos doce meses. En términos interanuales este guarismo experimentó una recuperación de 4,1% (+2,0 kg/hab/año).

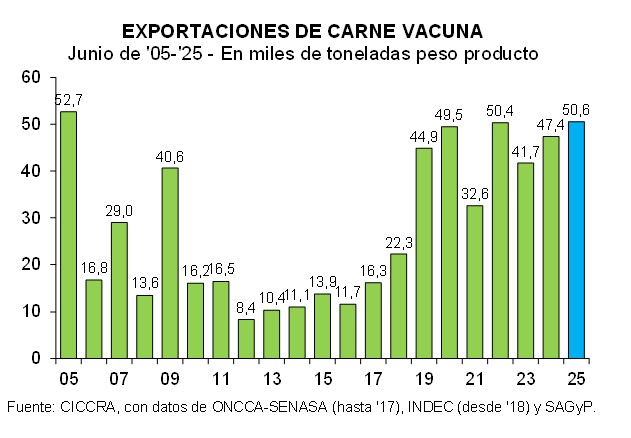

En junio de 2025 las exportaciones de carne vacuna ascendieron a 50,6 mil toneladas peso producto (tn pp; sin considerar las exportaciones de huesos con carne) y nuevamente marcaron el nivel más alto del año. La recuperación (mensual e interanual) de los embarques a China fue el principal factor explicativo del aumento total, ya que más que compensó las bajas observadas en los envíos a la Unión Europea, EE.UU. y Chile.

Las exportaciones a China totalizaron 36,3 mil tn pp en el sexto mes del año, representado 71,8% del total exportado.

El precio promedio de las exportaciones de cortes vacunos fue equivalente a 6.089 dólares por tn pp en junio de 2025. La mayor participación de los embarques a China, que tienen un valor unitario muy inferior al promedio general (por los cortes involucrados y por ser congelados), y la baja del valor unitario de estas ventas, fueron los factores que más influyeron en la dinámica del valor promedio de la tonelada exportada desde Argentina entre mayo y junio. Esto más que compensó las subas verificadas en los precios promedio de las ventas a Países Bajos, EE.UU., Chile, Alemania, Brasil e Israel. En particular, el precio promedio de las ventas a China, principal destino, aumentó 48,5% entre junio de 2024 e igual mes del corriente año. En tanto, las mayores subas de precios se observaron en las ventas a EE.UU. y México, 54,3% y 51,2% anual, respectivamente.

La facturación fue equivalente a 307,9 millones de dólares en el sexto mes del año, resultando 9,3% mayor a la de mayo y 52,7% superior a la de un año atrás (+106,2 millones de dólares). Las ventas a China explicaron 62,4% del aumento de los ingresos totales entre mayo y junio del corriente año, al tiempo que explicaron la totalidad del incremento interanual de la facturación total.

En enero-junio de 2025 la industria exportó un total de 252,2 mil tn pp de carne vacuna, es decir 17,7% menos que en el primer semestre del año pasado. En términos netos, las menores compras por parte de China fueron las que explicaron toda la contracción. Pero, el precio promedio de los cortes vacunos exportados registró una recuperación de 37,1% anual, llegando a 5.912 dólares por tn pp. En consecuencia, los ingresos totales fueron equivalentes a 1.490,9 millones de dólares en la primera mitad del año, resultando 12,9% mayores en la comparación interanual.

Las exportaciones a Israel totalizaron 22.354 tn pp de carne vacuna en el período analizado (8,9% del total). Con precio promedio de 7.584 dólares por tn pp, a EE.UU. se exportaron 18.427 tn pp (7,3% del total), es decir 10,8% más que en enero-junio de 2024. En este caso, el valor unitario promedio subió 30,6% anual y llegó a 7.079 dólares por tn pp.

Las ventas de carne vacuna a Alemania registraron una recuperación de 8,0% anual y fueron equivalentes a 11.503 tn pp (4,6% del total). Asimismo, el precio promedio tuvo una mejora de 20,4% anual, hasta ubicarse en 12.457 dólares por tn pp.

A los Países Bajos se exportó un total de 10.095 tn pp de carne vacuna (4,0% del total), es decir 46,9% más que en el primer semestre de 2024. Pero el precio promedio tuvo una mejora de 9,8%, hasta quedar en 11.055 dólares por tn pp.

Las ventas a Chile se contrajeron 4,1% anual en los primeros seis meses del año y, se ubicaron en 9.248 tn pp (3,7% del total).

Durante julio se observó una suba de 7,7% en el precio promedio de la hacienda negociada en el mercado de Cañuelas, hasta quedar en $ 2.367,7 por kilo vivo. En esta oportunidad, el aumento estacional de los valores de vacas y toros fue el principal factor explicativo del cambio registrado entre junio y julio.

En el séptimo mes del año el nivel general del Índice de Precios al Consumidor del Gran Buenos Aires (IPC-GBA INDEC) registró un alza de 1,9% mensual y quedó ubicado 37,6% por encima del promedio de julio de 2024, marcando la menor suba en cuatro años y medio.

En esta oportunidad, el capítulo alimentos y bebidas no alcohólicas registró un alza apenas superior a la del nivel general (2,0% mensual), debido a un aumento de 2,2% en los precios de los alimentos y a un incremento de 0,8% en las bebidas no alcohólicas. Los mayores aumentos se concentraron en frutas y verduras (estacionales; 8,5% y 6,4% mensual, respectivamente) y en pan y cereales (2,3%). En cambio, los rubros leche, productos lácteos y huevos; aceites, grasas y manteca; azúcar, dulces, chocolate, golosinas; y carnes y derivados, exhibieron subas inferiores al promedio de los alimentos. En particular, el precio promedio de carnes y derivados subió 1,5% con relación a junio, producto del alza de 5,4% del precio del pollo entero. En cambio, el valor promedio de los cortes vacunos experimentó una suba de sólo 0,5% mensual, la más baja desde octubre del año pasado. Es decir, entre junio y julio el precio relativo de la carne vacuna verificó una caída de 4,7% con respecto al pollo entero, ubicándose casi 2,0% por debajo del promedio de los últimos nueve años.

Por segundo mes consecutivo, en julio el precio del asado no tuvo cambios y el del cuadril mostró una caída de 0,5% con relación a junio. Del otro lado se ubicaron la nalga, con un alza de 0,4%, la carne picada común, con otra de 1,1%, y la paleta, con una suba de 1,4%.

FAENA Y PRODUCCIÓN DE CARNE

La faena de hacienda vacuna ascendió a 1,244 millones de cabezas en julio de 2025, de las cuales 47,8% fueron hembras. Con relación a junio se verificó un incremento de la actividad de 0,7%, cuando se corrige la serie por el número de días laborables. Por su parte, con respecto a julio del año pasado la faena fue 1,4% menor (-17,75 mil cabezas). Fue el noveno julio con mayor faena entre los últimos cuarenta y seis julios, ubicándose justamente detrás de julio de 2024. En tanto, la importancia de las hembras en la faena total volvió a ubicarse muy por encima del límite superior que es consistente con el mantenimiento del stock de hacienda.

En julio se faenaron 649,6 mil machos, es decir 1,3% menos que doce meses atrás (-8.351 cabezas). Del total, 534,9 mil fueron novillitos (-2,0% anual; -10,7 mil cabezas), 95,5 mil fueron novillos (+4,5%; +4.123 cabezas), y 19,1 mil fueron toros (-8,4%; -1,76 mil cabezas).

La faena de hembras totalizó 595,0 mil cabezas en el séptimo mes del año, guarismo que resultó 1,6% inferior al de julio de 2024 (-9.398 cabezas). La contracción fue producto principalmente de la disminución de la faena de vacas, que sumó 255,27 mil cabezas, es decir 2,7% menos que un año atrás (-7,2 mil cabezas). En tanto, la faena de vaquillonas totalizó 339,77 mil cabezas y experimentó un retroceso de 0,6% anual (-2,2 mil cabezas). Y con estos guarismos, el ratio hembras/faena total se ubicó en 47,8%, igualando los registros de junio ’25 y julio ’24, y manteniéndose muy por encima de los valores consistentes con el sostenimiento del rodeo.

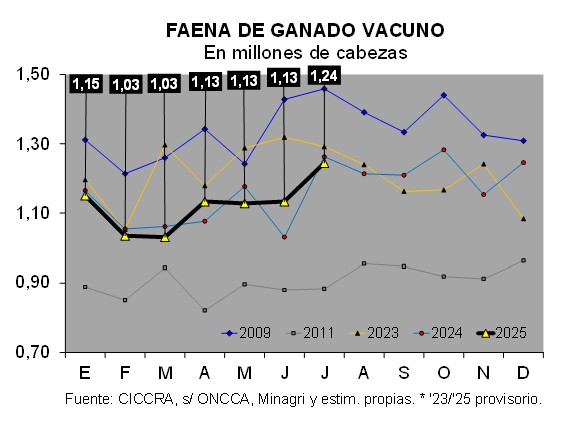

En enero-julio de 2025, un total de 356 establecimientos faenó 7,86 millones de cabezas de hacienda vacuna, un número similar al de la faena registrada en enero-julio del año pasado (+0,4%; +27,9 mil cabezas). Puesto en una perspectiva ‘histórica’, el nivel de actividad sectorial ocupó el puesto Nº 17 entre los últimos cuarenta y seis años, y fue 3,7% mayor al promedio de los primeros siete meses de 1980 a 2024.

En el caso de los establecimientos habilitados por el Senasa, la faena sumó 6,078 millones de cabezas en el período analizado y fue equivalente a 77,4% del total faenado. La faena promedio por establecimiento fue de 44,36 mil cabezas en siete meses, siendo equivalente a 6,34 mil cabezas por mes. Por su parte, los restantes establecimientos faenaron 1,778 millones de cabezas, es decir 22,6% del total, a un promedio de 8,12 mil cabezas por establecimiento y 1,16 mil cabezas por establecimiento por mes.

En total se faenaron 4,14 millones de machos, lo que arrojó un incremento de 1,9% interanual (+78,8 mil cabezas). La faena de novillos aumentó 11,7% anual, hasta totalizar 648,5 mil cabezas (15,7% de la faena de machos; +68,0 mil cabezas). En tanto, la faena de novillitos avanzó apenas 0,7% anual, hasta alcanzar un total de 3,383 millones de cabezas (81,7% de la faena de machos; +22,0 mil cabezas).

Del lado de las hembras, la faena descendió 1,4% anual, hasta quedar en 3,712 millones de cabezas en los primeros siete meses del año (-50,9 mil cabezas). Esto se debió a una contracción de la faena de vacas muy superior al incremento que registró la faena de vaquillonas. La faena de vacas cayó 10,6% anual y totalizó 1,483 millones de cabezas. En cambio, la faena de vaquillonas creció 5,9% anual, hasta llegar a 2,229 millones de cabezas. Y al comparar el nivel faenado de hembras con el total, el ratio se ubicó en 47,3%. Si bien descendió 0,8 puntos porcentuales con relación al pico verificado en enero-julio de 2024, de igual manera se sostuvo por encima del límite superior del intervalo que resulta compatible con el mantenimiento del stock de hacienda vacuna por cuarto año consecutivo.

La producción de carne vacuna fue equivalente a 291 mil toneladas res con hueso (tn r/c/h) en el séptimo mes del año. Con relación a junio resultó 1,7% mayor, corrigiendo la serie por el número de días laborables. Esto fue producto de una mayor faena de animales y de un mayor peso promedio en gancho de los animales, que llegó a 233 kilos en julio del corriente año (+1,0% mensual). En tanto, con respecto a julio de 2024 la producción de carne fue apenas 0,3% mayor, producto de una suba del peso promedio en gancho de 1,7%, que más que compensó la retracción de 1,4% del número de cabezas faenadas.

En los primeros siete meses del año se produjeron 1,812 millones de tn r/c/h de carne vacuna, es decir 1,7% más que en enero-julio del año pasado.

CONSUMO INTERNO

En enero-julio de 2025 la industria frigorífica produjo un total de 1,812 millones de toneladas res con hueso (tn r/c/h) de carne vacuna, es decir 1,7% más que en enero-julio de 2024. En términos absolutos la producción de carne vacuna se expandió en 30,0 mil tn r/c/h.

Del lado de la demanda, la externa habría disminuido 15,4% con relación a enero-julio del año pasado, totalizando 445,5 mil tn r/c/h. En línea con el análisis de la sección Nº 3 de este Informe, en lo que transcurrió del año fue la reducción de las exportaciones a China la que explicó la contracción del total exportado.

La mayor producción y la menor demanda externa se tradujeron en un mayor consumo aparente de carne vacuna. En los primeros siete meses del año el consumo interno habría ascendido a 1,366 millones de tn r/c/h, superando en 8,9% al total consumido en el mismo lapso de 2024.

En lo que respecta al consumo de carne vacuna por habitante, en julio fue equivalente a 49,8 kilos/año, considerando el promedio móvil de los últimos doce meses. En términos interanuales este guarismo experimentó una recuperación de 4,1% (+2,0 kg/hab/año).

EXPORTACIONES DE CARNE VACUNA

En junio de 2025 las exportaciones de carne vacuna ascendieron a 50,6 mil toneladas peso producto (tn pp; sin considerar las exportaciones de huesos con carne) y nuevamente marcaron el nivel más alto del año. Con relación a mayo fueron 15,7% mayores y con relación a junio de 2024 el incremento fue de 6,7%. La recuperación (mensual e interanual) de los embarques a China fue el principal factor explicativo del aumento total, ya que más que compensó las bajas observadas en los envíos a la Unión Europea, EE.UU. y Chile.

Las exportaciones a China totalizaron 36,3 mil tn pp en el sexto mes del año, representado 71,8% del total exportado. Con respecto a mayo, resultaron 32,0% mayores (+8.809 tn pp). En tanto, al comparar con igual mes de 2024, la mejora fue de 9,3% (+3.086 tn pp).

El precio promedio de las exportaciones de cortes vacunos fue equivalente a 6.089 dólares por tn pp en junio de 2025, guarismo que se ubicó 5,6% por debajo del promedio de mayo, pero 43,0% por encima del promedio de junio del año pasado. La mayor participación de los embarques a China, que tienen un valor unitario muy inferior al promedio general (por los cortes involucrados y por ser congelados), y la baja del valor unitario de estas ventas (-1,1% mensual), fueron los factores que más influyeron en la dinámica del valor promedio de la tonelada exportada desde Argentina entre mayo y junio. Esto más que compensó las subas verificadas en los precios promedio de las ventas a Países Bajos, EE.UU., Chile, Alemania, Brasil e Israel. Asimismo, en los últimos doce meses la recuperación del precio promedio de exportación fue producto de una mejora generalizada en todos los mercados más importantes para la industria frigorífica vacuna argentina. En particular, el precio promedio de las ventas a China, principal destino, aumentó 48,5% entre junio de 2024 e igual mes del corriente año. En tanto, las mayores subas de precios se observaron en las ventas a EE.UU. y México, 54,3% y 51,2% anual, respectivamente.

La facturación fue equivalente a 307,9 millones de dólares en el sexto mes del año, resultando 9,3% mayor a la de mayo y 52,7% superior a la de un año atrás (+106,2 millones de dólares). Las ventas a China explicaron 62,4% del aumento de los ingresos totales entre mayo y junio del corriente año, al tiempo que explicaron la totalidad del incremento interanual de la facturación total.

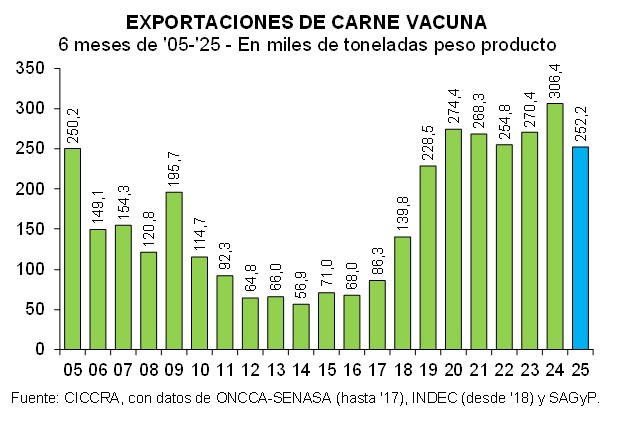

En enero-junio de 2025 la industria exportó un total de 252,2 mil tn pp de carne vacuna, es decir 17,7% menos que en el primer semestre del año pasado (-54,2 mil tn pp). En términos netos, las menores compras por parte de China fueron las que explicaron toda la contracción (-28,4% anual; -61,6 mil tn pp). Pero, el precio promedio de los cortes vacunos exportados registró una recuperación de 37,1% anual, llegando a 5.912 dólares por tn pp. En consecuencia, los ingresos totales fueron equivalentes a 1.490,9 millones de dólares en la primera mitad del año, resultando 12,9% mayores en la comparación interanual (+170,0 millones de dólares).

Con la recuperación de junio, las ventas de carne vacuna a China ascendieron a 155,7 mil tn pp en el primer semestre del año y redujeron la caída interanual a 28,4% (-61,6 mil tn pp). La participación de estas ventas en el total exportado pasó de 70,9% en los primeros seis meses de 2024 hasta 61,7% en el mismo período del corriente año (-9,2 puntos porcentuales). Por su parte, el precio promedio se incrementó 33,6% anual, hasta quedar en 4.355 dólares por tn pp. Con estos guarismos, los ingresos totales sumaron 678,0 millones de dólares (45,5% del total; -30,6 millones de dólares) y redujeron la caída interanual a ‘sólo’ 4,3%.

Las exportaciones a Israel totalizaron 22.354 tn pp de carne vacuna en el período analizado (8,9% del total) y superaron en 22,1% a las registradas en enero-junio de 2024. En estas ventas, el precio promedio fue equivalente a 7.584 dólares por tn pp, lo que arrojó una recuperación de 32,0% anual. Más cantidad y mayor precio se tradujeron en una suba de la facturación de 61,1% anual, resultando equivalente a 169,5 millones de dólares (11,4% del total; +64,3 millones de dólares).

A EE.UU. se exportaron 18.427 tn pp (7,3% del total), es decir 10,8% más que en enero-junio de 2024. En este caso, el valor unitario promedio subió 30,6% anual y llegó a 7.079 dólares por tn pp. Por lo tanto, los ingresos experimentaron un incremento de 44,7% anual, hasta totalizar 130,4 millones de dólares (8,7% del total).

Las ventas de carne vacuna a Alemania registraron una recuperación de 8,0% anual y fueron equivalentes a 11.503 tn pp (4,6% del total). Asimismo, el precio promedio tuvo una mejora de 20,4% anual, hasta ubicarse en 12.457 dólares por tn pp. Y todo esto se tradujo en una facturación equivalente a 143,3 millones de dólares, la que resultó 30,0% superior a la de enero-junio de 2024 (9,6% del total).

A los Países Bajos se exportó un total de 10.095 tn pp de carne vacuna (4,0% del total), es decir 46,9% más que en el primer semestre de 2024. Pero el precio promedio de estas ventas fue uno de los que menos se recuperó en la comparación interanual, siendo la mejora de 9,8%, hasta quedar en 11.055 dólares por tn pp. En este caso, los ingresos aumentaron 61,3% en la comparación interanual, hasta resultar equivalentes a 111,6 millones de dólares (7,5% del total).

Las ventas a Chile se contrajeron 4,1% anual en los primeros seis meses del año y se ubicaron en 9.248 tn pp (3,7% del total). En tanto, el valor unitario subió 18,1% anual, hasta ubicarse en 7.877 dólares por tn pp. En consecuencia, la facturación resultó 13,2% mayor en términos anuales, equivaliendo a 72,9 millones de dólares (4,9% del total).

A Italia se exportaron 3.015 tn pp de carne vacuna (1,2% del total; +5,1% anual). El precio promedio ascendió a 10.860 dólares por tn pp, lo que representó un incremento de 15,4% anual. En consecuencia, los ingresos por estas ventas crecieron 21,3% anual, llegando a 32,7 millones de dólares (2,2% del total).

Las exportaciones de carne vacuna a Canadá se mantuvieron en 2.871 tn pp en los primeros seis meses del año (1,1% del total), ya que no se registraron embarques durante el sexto mes del año. Y el precio promedio se ubicó en 4.856 dólares por tn pp. Por su parte, los ingresos generados fueron equivalentes a 13,94 millones de dólares (0,94% del total).

En lo que respecta a las exportaciones a México, en enero-junio de 2025 sumaron 2.692 tn pp de carne vacuna (1,1% del total) y pasaron a ser 23,7% menores a las de un año antes. La drástica caída de los envíos de junio del corriente año con respecto a los de junio de 2024, fue lo que explicó la reversión del signo. En tanto, el precio promedio resultó 8,3% mayor al de enero-junio de 2024, siendo equivalente a 5.694 dólares por tn pp. En consecuencia, la facturación cayó 17,4% anual, totalizando 15,33 millones de dólares (1,0% del total).

Las ventas a Brasil totalizaron 2.516 tn pp de carne vacuna argentina en los primeros seis meses del año. Estas fueron 28,5% inferiores a las realizadas en enero-junio de 2024 (1,0% del total). Por su parte, el precio promedio subió 10,4% anual, hasta quedar en 11.077 dólares por tn pp. La caída de las ventas más que compensó la recuperación del precio promedio, con lo cual la facturación disminuyó 21,0% anual y fue equivalente a 27,9 millones de dólares (1,87% del total).

Por último, se exportaron a España 822 tn pp de carne vacuna argentina en los primeros seis meses del año (0,33% del total), una cantidad casi idéntica a la embarcada en enero-junio del año pasado. Pero, el precio promedio tuvo una recuperación de 28,1% anual, y se ubicó en 12.267 dólares por tn pp. En consecuencia, la facturación mostró una mejora de 28,4% interanual y fue equivalente a 10,1 millones de dólares (0,68% del total).

DINÁMICA DEL PRECIO DE LA HACIENDA

Durante julio se observó una suba de 7,7% en el precio promedio de la hacienda negociada en el mercado de Cañuelas, hasta quedar en $ 2.367,7 por kilo vivo. En esta oportunidad, el aumento estacional de los valores de vacas y toros fue el principal factor explicativo del cambio registrado entre junio y julio. En tanto, en los últimos doce meses el precio de la hacienda en pie se incrementó 49,5% y la desagregación mostró alzas similares en todas las categorías. Por su parte, al medirlo en dólares oficiales, el valor de la hacienda en pie se recuperó 9,0% con relación a julio de 2024, y en dólares ‘libres’ hizo lo propio en 58,0%.

En el séptimo mes del año el precio del kilo vivo comercializado en Cañuelas registró una suba de 7,7% mensual y se ubicó en $ 2.367,7, tras cinco meses en los cuales se mantuvo en torno a un promedio de $ 2.211,0. Este aumento se explicó principalmente por las subas estacionales de los valores unitarios de vacas y toros, que fueron de 19,1% y 12,6% mensual, respectivamente. En el caso de las vacas, el precio llegó a $ 1.782,7 por kilo vivo. En el caso de los toros, subió hasta $ 1.797,6 por kilo vivo. En un segundo escalón quedaron los MEJ y los novillos, con alzas de precios de 4,0% y 3,6% mensual. Por su parte, los valores promedio de los novillitos ($ 3.096,4 por kilo vivo) y vaquillonas ($ 2.911,9 por kilo vivo) subieron 0,6% en el último mes. En el caso de las vaquillonas, hubo subas importantes en las especiales de más de 390 kilos y en las regulares (4,8% y 6,3% mensual), pero su impacto en la dinámica del precio promedio de la categoría fue bajo, porque son las de menor valor unitario. Y en el caso de las vacas, todas las categorías exhibieron importantes incrementos en el mes. Por un lado, los valores de las vacas regulares y de las conserva buena e inferior fueron los que más aumentaron (15,6%, 12,7% y 19,4%), pero también contribuyó el mayor número de cabezas comercializadas de las vacas especiales, que son las de mayor valor unitario.

En la comparación interanual, la suba de 49,5% del promedio general fue producto de un aumento bastante uniforme de todas las categorías. Tal como se puede observar en el cuadro de la página anterior, los MEJ registraron la mayor suba, que fue de 54,3% anual. Detrás se ubicaron vacas (52,9%), vaquillonas (51,6%), novillos (50,9%), novillitos (49,7%) y toros (49,4%).

Cuando se lo mide en dólares oficiales, el precio del kilo vivo de los animales negociados en Cañuelas se ubicó en US$ 1,87 por kilo en julio de 2025 (ver cuadro Nº 2 de la sección Nº 6). Con relación a junio se observó una variación de sólo 0,3%, producto de un alza del valor promedio en pesos del animal similar al aumento de la cotización en pesos del billete norteamericano (7,7% vs. 7,4%). El valor en dólares se mantuvo 6,0% por debajo del promedio alcanzado en el semestre dic. ’24-mayo ’25, pero resultó 9,0% mayor al promedio de un año atrás. El precio del novillo llegó a US$ 2,3 por kilo vivo, el del novillito, a US$ 2,45 y el de la vaquillona a US$ 2,3. En tanto, los valores de las vacas y de los toros alcanzaron niveles de US$ 1,41 y US$ 1,42 por kilo vivo, respectivamente.

En lo que respecta al precio promedio del kilo vivo medido en dólares ‘libres’, en julio llegó a US$ 1,851 por kilo vivo. Fue un valor similar al de junio (0,3%), pero resultó 58,0% mayor al promedio de julio de 2024 (ver cuadro Nº 3 de la sección Nº 6). En la comparación mensual, sólo mejoraron los precios de las vacas y de los toros, por la cuestión estacional planteada más arriba. En cambio, las restantes categorías exhibieron caídas de precios en dólares libres en el último mes. Y en la comparación interanual, los valores de todas las categorías se recuperaron a un ritmo similar.

DINÁMICA DE LOS PRECIOS MINORISTAS

En el séptimo mes del año el nivel general del Índice de Precios al Consumidor del Gran Buenos Aires (IPC-GBA INDEC) registró un alza de 1,9% mensual y quedó ubicado 37,6% por encima del promedio de julio de 2024, marcando la menor suba en cuatro años y medio.

En esta oportunidad, el capítulo alimentos y bebidas no alcohólicas registró un alza apenas superior a la del nivel general (2,0% mensual), debido a un aumento de 2,2% en los precios de los alimentos y a un incremento de 0,8% en las bebidas no alcohólicas. Los mayores aumentos se concentraron en frutas y verduras (estacionales; 8,5% y 6,4% mensual, respectivamente) y en pan y cereales (2,3%). En cambio, los rubros leche, productos lácteos y huevos; aceites, grasas y manteca; azúcar, dulces, chocolate, golosinas; y carnes y derivados, exhibieron subas inferiores al promedio de los alimentos. En particular, el precio promedio de carnes y derivados subió 1,5% con relación a junio, producto del alza de 5,4% del precio del pollo entero. En cambio, el valor promedio de los cortes vacunos experimentó una suba de sólo 0,5% mensual, la más baja desde octubre del año pasado. Es decir, entre junio y julio el precio relativo de la carne vacuna verificó una caída de 4,7% con respecto al pollo entero, ubicándose casi 2,0% por debajo del promedio de los últimos nueve años.

Por segundo mes consecutivo, en julio el precio del asado no tuvo cambios y el del cuadril mostró una caída de 0,5% con relación a junio. Del otro lado se ubicaron la nalga, con un alza de 0,4%, la carne picada común, con otra de 1,1%, y la paleta, con una suba de 1,4%. Por su parte, la caja de hamburguesas registró un aumento de 2,0% mensual.

Y al comparar con julio de 2024, mientras el valor promedio de los alimentos subió 29,8%, el de las carnes y derivados hizo lo propio en 53,0%. En este período, el precio de los cortes vacunos subió 55,5% y el valor del pollo aumentó 47,0%. A pesar de la estabilidad de los últimos dos meses, el valor del kilo de asado continuó liderando las subas interanuales, con 65,2% anual. Detrás quedaron la nalga (59,2%), el cuadril (58,5%), la paleta (53,8%) y la carne picada común (40,8%). En tanto, el valor de la caja de hamburguesas aumentó 50,8% en los últimos doce meses.

Fuente: CICCRA