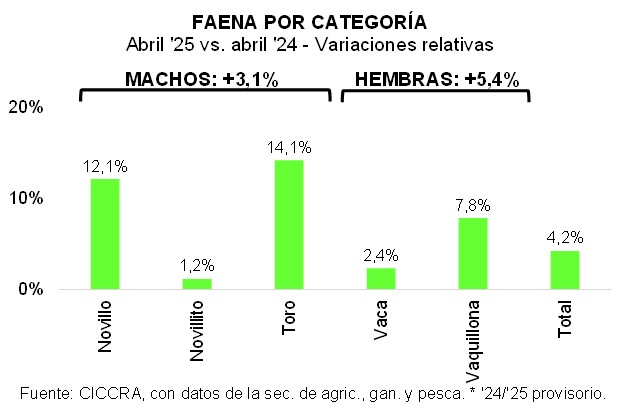

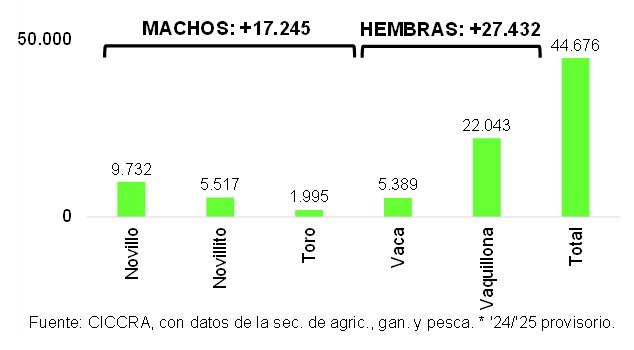

El total de machos faenados ascendió a 581,37 mil cabezas en el cuarto mes del año. En términos interanuales se observó una suba de 3,1% (+17,25 mil cabezas).

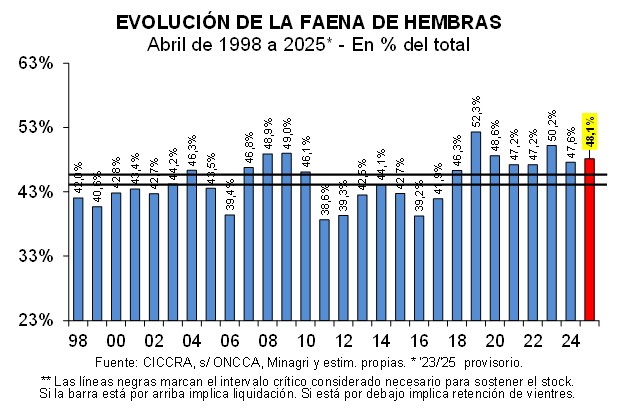

Asimismo, se faenaron 539,8 mil hembras en abril de 2025, lo que representó un incremento de 5,4% interanual. La faena de vaquillonas creció a mayor ritmo que la de vacas: 7,8% vs. 2,4% anual. Con estos guarismos, la participación de las hembras en la faena total subió 0,55 puntos porcentuales con relación a abril del año pasado, hasta ubicarse en 48,1%. Si bien este ratio quedó muy por encima del límite superior del rango compatible con el sostenimiento del rodeo vacuno, es importante destacar que estuvo alcanzado por cuestiones estacionales.

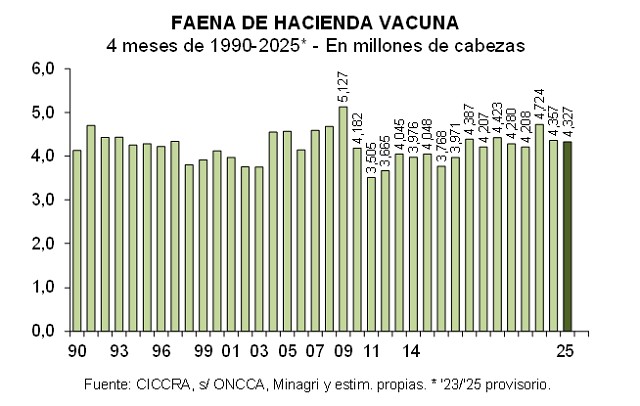

En el primer cuatrimestre de 2025 un total de 354 establecimientos frigoríficos faenaron 4,33 millones de cabezas, es decir 0,7% menos que en el mismo período del año pasado.

Los establecimientos habilitados por el Senasa faenaron 3,34 millones de cabezas en lo que va de 2025, es decir 77,2% del total. Por su parte, los restantes 220 establecimientos faenaron 986,8 mil cabezas.

En total se faenaron 2,3 millones de machos en los primeros cuatro meses del año, lo que representó una retracción de apenas 0,2% anual. La proporción de novillitos en la faena total de machos descendió 1,1 puntos porcentuales en términos interanuales, hasta quedar en 81,9%.

Asimismo, se faenaron 2,028 millones de hembras en el período analizado, lo que arrojó una contracción de 1,2% interanual. Poco menos de dos tercios correspondió a vaquillonas (+7,3% anual) y el resto a vacas (-13,1% anual). Todo esto se tradujo en una menor participación de las hembras en la faena total, equivalente a 46,9%.

Al considerar el primer cuatrimestre del año, la producción de carne vacuna fue equivalente a 993 mil tn r/c/h, igualando lo producido en el mismo cuatrimestre de 2024.El menor número de cabezas faenadas se compensó con la recuperación del peso promedio en gancho del animal faenado.

Del lado de la demanda, la retracción de las compras chinas de carne vacuna argentina, el destino más importante, hicieron que el total exportado en lo que transcurrió del año descendiera aproximadamente 26,1% interanual, totalizando unas 230,94 mil tn r/c/h.

En abril de 2025 el promedio móvil de los últimos doce meses arrojó un consumo aparente de carne vacuna por habitante de 49,5 kilos/año, guarismo que resultó similar al de abril de 2024.

Las cifras preliminares mostraron que en marzo del corriente año las exportaciones de carne vacuna volvieron a retroceder, tanto en la comparación con el mes anterior como con relación a igual período de 2024. En total se habrían exportado 35,6 mil toneladas peso producto (tn pp; dejando afuera las exportaciones de huesos con carne) en el tercer mes del año, es decir 12,9% menos que en febrero y 34,6% menos que un año atrás.

En marzo se estima que las exportaciones a China sumaron 20.964 tn pp, resultando 7,7% menores a las de febrero. La reducción de las compras chinas explicó un tercio de la caída del último mes, al tiempo que explicó casi la totalidad de la contracción interanual.

El precio promedio de las exportaciones habría registrado un descenso de 2,7% mensual, hasta quedar en 5.543 dólares por tn pp en marzo del corriente año. Pero, la comparación interanual arrojó una mejora de 29,9%, producto de una recuperación generalizada entre los destinos más relevantes. El precio promedio de las ventas a China se ubicó en 3.923 dólares por tn pp, es decir 21,6% por arriba de marzo del año pasado. En tanto, en los casos de los embarques a Israel y EE.UU., segundo y tercer destino en importancia, los valores unitarios fueron equivalentes a 7.329 dólares por tn pp y 6.780 dólares por tn pp, respectivamente, resultando 29,3% y 27,4% mayores que los cobrados doce meses atrás. Subas importantes también se observaron en los precios promedio pagados por los compradores de México, Chile, Alemania e Italia.

La recuperación de los valores unitarios no alcanzó a compensar las menores cantidades exportadas. Por ello, en marzo los ingresos por exportaciones de carne vacuna resultaron inferiores a los generados en el segundo mes del año y en marzo de 2024 (-15,2% y -15,1%, respectivamente). Se habrían facturado en total 197,4 millones de dólares en marzo.

En abril el precio promedio de la hacienda en pie comercializada en el mercado de Cañuelas se ubicó en $ 2.207,7 por kilo, lo que implicó una caída de 1,1% mensual. Pero cabe destacar que esta baja fue sólo producto del cambio de composición de la hacienda negociada, ya que los valores unitarios de todas las categorías resultaron mayores a los promedios correspondientes a marzo. En tanto, en los últimos doce meses el precio promedio de la hacienda subió 56,2% en pesos, 20,6% en dólares oficiales y 33,0% en dólares ‘libres’.

Todas las categorías subieron de precio entre marzo y abril del corriente año. Entre abril de 2024 y abril de 2025 el ritmo de aumento del precio de la hacienda en pie se mantuvo en 56,2%. Todas las categorías registraron subas similares, con un máximo de 58,1% en el caso de los novillos y de 55,7% en el caso de los novillitos. Los toros fueron la excepción, ya que su valor unitario se incrementó ‘sólo’ 47,0% en el último año.

En dólares oficiales los precios de casi todas las categorías experimentaron caídas entre marzo y abril. La liberación del tipo de cambio oficial y el levantamiento del cepo para personas humanas a partir del lunes 14 de abril, provocaron una suba de 5,2% mensual de la cotización oficial.

A la inversa, entre marzo y abril el dólar ‘libre’ registró una baja de 0,9%, lo que provocó que todas las categorías aumentaran de valor.

En abril el nivel general del Índice de Precios al Consumidor del Gran Buenos Aires (IPC-GBA INDEC) subió 2,8% con relación a marzo y se ubicó 47,7% por encima del nivel de abril de 2024. Es decir, el proceso de desinflación (lógicamente, no estrictamente lineal) continuó su curso.

¿Qué ocurrió con los precios de los alimentos y bebidas no alcohólicas? En el cuarto mes del año se superó el impacto estacional que tuvieron las verduras durante marzo y continuó desacelerándose el ritmo de avance de los valores de los cortes cárnicos y de la apertura azúcar, dulces chocolate, golosinas, etc. Y todo esto más que compensó el mayor ritmo de aumento que tuvieron los precios de aceites, grasas y mantecas, así como la leche, productos lácteos y huevos, y la apertura pan y cereales.

La variación mensual del capítulo alimentos y bebidas no alcohólicas fue de 2,8%, producto de una suba de 2,9% en alimentos y 1,8% en bebidas no alcohólicas. Dentro de alimentos, y luego de la suba de 39,5% mensual, en abril la apertura verduras, tubérculos y legumbres exhibió una baja de 2,6% mensual, a la que se agregó una caída de 2,1% mensual en frutas. Por su parte, en promedio el precio de las carnes y derivados registró una suba de 4,8% mensual.

Dentro del conjunto de los productos cárnicos, entre marzo y abril fue el precio del pollo entero nuevamente el que lideró las subas, con 8,8%. Por su parte, el valor promedio de los cortes vacunos registró un incremento de 4,0% mensual. El kilo de paleta fue el que más aumentó de precio (5,8%), seguido por el de carne picada común (5,0%), de nalga (3,8%), de cuadril (3,3%) y de asado (2,2%).

INDICADORES ECONÓMICOS SECTORIALES:

FAENA Y PRODUCCIÓN DE CARNE:

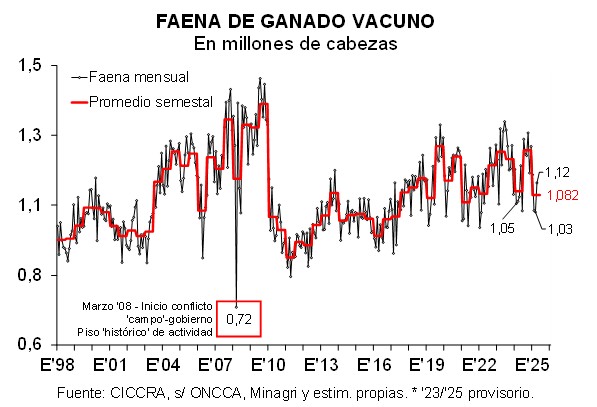

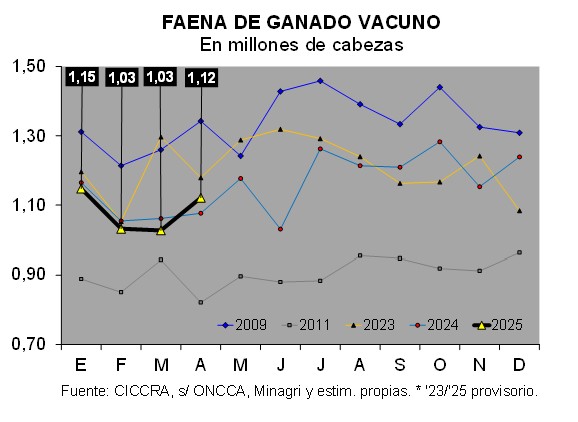

En abril la faena de hacienda vacuna exhibió una recuperación por segundo mes consecutivo. En total se faenaron 1,121 millones de cabezas, lo que arrojó subas de 1,7% mensual y 4,2% anual, corregidas por el número de días laborables. Mientras la faena de abril de 2024 había caído al puesto 22º, la de abril de 2025 ocupó el puesto 15º entre los últimos cuarenta y seis abriles.

El total de machos faenados ascendió a 581,37 mil cabezas en el cuarto mes del año. En términos interanuales se observó una suba de 3,1% (+17,25 mil cabezas). La faena de novillitos, la más importante, resultó apenas 1,2% superior (+5,5 mil cabezas), totalizando 474,85 mil cabezas. En el caso de la faena de novillos (90,41 mil cabezas), la suba fue de 12,1% anual, y en la de toros (16,2 mil cabezas), el alza fue de 14,1% anual.

Asimismo, se faenaron 539,8 mil hembras en abril de 2025, lo que representó un incremento de 5,4% interanual. La faena de vaquillonas creció a mayor ritmo que la de vacas: 7,8% vs. 2,4% anual. En total se faenaron 305,48 mil vaquillonas (+22,04 mil cabezas) y 234,3 mil vacas (+5,39 mil cabezas). Con estos guarismos, la participación de las hembras en la faena total subió 0,55 puntos porcentuales con relación a abril del año pasado, hasta ubicarse en 48,1%. Si bien este ratio quedó muy por encima del límite superior del rango compatible con el sostenimiento del rodeo vacuno, es importante destacar que estuvo alcanzado por cuestiones estacionales.

En el primer cuatrimestre de 2025 un total de 354 establecimientos frigoríficos faenaron 4,33 millones de cabezas, es decir 0,7% menos que en el mismo período del año pasado (-29,7 mil cabezas). Puesto en la perspectiva ‘histórica’, ocupó el puesto Nº 20 entre los últimos cuarenta y seis años, y se ubicó 1,4% por encima del promedio de los primeros cuatrimestres de 1980 a 2024.

Los establecimientos habilitados por el Senasa faenaron 3,34 millones de cabezas en lo que va de 2025, es decir 77,2% del total. La faena promedio por establecimiento fue equivalente a 24,93 mil cabezas en el cuatrimestre y a 6,23 mil cabezas por mes. Por su parte, los restantes 220 establecimientos faenaron 986,8 mil cabezas (22,8% del total), a u n promedio de 4,49 mil cabezas por establecimiento en el cuatrimestre y 1,12 mil cabezas por establecimiento por mes.

En total se faenaron 2,3 millones de machos en los primeros cuatro meses del año, lo que representó una retracción de apenas 0,2% anual (-4,78 mil cabezas). Cayeron las faenas de novillitos y toros, 1,6% (-30,45 mil cabezas) y 10,5% (-6,97 mil cabezas), respectivamente. La proporción de novillitos en la faena total de machos descendió 1,1 puntos porcentuales en términos interanuales, hasta quedar en 81,9%. Del otro lado, la faena de novillos sumó 10,1% más de cabezas (+32,64 mil cabezas), compensando casi de forma total las bajas observadas en las faenas de novillitos y toros.

Asimismo, se faenaron 2,028 millones de hembras en el período analizado, lo que arrojó una contracción de 1,2% interanual (-24,92 mil cabezas). Poco menos de dos tercios correspondió a vaquillonas (+7,3% anual) y el resto a vacas (-13,1% anual). Todo esto se tradujo en una menor participación de las hembras en la faena total, equivalente a 46,9% (-0,3 puntos porcentuales con relación al primer cuatrimestre de 2024), aunque se mantuvo por arriba del límite superior del intervalo compatible con el sostenimiento del rodeo.

En lo que respecta a la producción de carne vacuna, en abril fue equivalente a 257 mil toneladas res con hueso (tn r/c/h). En términos mensuales se registró una suba de 2,1% y en la comparación con abril del año pasado el alza llegó a 5,7%, corrigiendo en ambos casos por el número de días laborables. Hubo más faena y también un mayor peso en gancho del animal (que llegó a 229 kilos).

Al considerar el primer cuatrimestre del año, la producción de carne vacuna fue equivalente a 993 mil tn r/c/h, igualando lo producido en el mismo cuatrimestre de 2024 (+0,1% interanual).

CONSUMO INTERNO:

El primer cuatrimestre del año cerró con una producción de carne vacuna equivalente a 993 mil tn r/c/h, lo que implicó igualar la producción de enero-abril del año pasado. El menor número de cabezas faenadas se compensó con la recuperación del peso promedio en gancho del animal faenado.

Del lado de la demanda, la retracción de las compras chinas de carne vacuna argentina, el destino más importante, hicieron que el total exportado en lo que transcurrió del año descendiera aproximadamente 26,1% interanual, totalizando unas 230,94 mil tn r/c/h.

En consecuencia, el consumo aparente de carne vacuna habría sido equivalente a 761,8 mil tn r/c/h, superando en 12,2% al correspondiente a enero-abril de 2024. Lo que no se puede determinar es qué proporción de este incremento está en cámaras y cuánto en los mostradores.

En abril de 2025 el promedio móvil de los últimos doce meses arrojó un consumo aparente de carne vacuna por habitante de 49,5 kilos/año, guarismo que resultó similar al de abril de 2024.

Las cifras preliminares mostraron que en marzo del corriente año las exportaciones de carne vacuna volvieron a retroceder, tanto en la comparación con el mes anterior como con relación a igual período de 2024. En total se habrían exportado 35,6 mil toneladas peso producto (tn pp; dejando afuera las exportaciones de huesos con carne) en el tercer mes del año, es decir 12,9% menos que en febrero y 34,6% menos que un año atrás.

En marzo se estima que las exportaciones a China sumaron 20.964 tn pp, resultando 7,7% menores a las de febrero y 46,2% inferiores a las de marzo de 2024. La reducción de las compras chinas explicó un tercio de la caída del último mes, al tiempo que explicó casi la totalidad de la contracción interanual.

El precio promedio de las exportaciones habría registrado un descenso de 2,7% mensual, hasta quedar en 5.543 dólares por tn pp en marzo del corriente año. Pero, la comparación interanual arrojó una mejora de 29,9%, producto de una recuperación generalizada entre los destinos más relevantes. El precio promedio de las ventas a China se ubicó en 3.923 dólares por tn pp, es decir 21,6% por arriba de marzo del año pasado. En tanto, en los casos de los embarques a Israel y EE.UU., segundo y tercer destino en importancia, los valores unitarios fueron equivalentes a 7.329 dólares por tn pp y 6.780 dólares por tn pp, respectivamente, resultando 29,3% y 27,4% mayores que los cobrados doce meses atrás. Subas importantes también se observaron en los precios promedio pagados por los compradores de México, Chile, Alemania e Italia.

La recuperación de los valores unitarios no alcanzó a compensar las menores cantidades exportadas. Por ello, en marzo los ingresos por exportaciones de carne vacuna resultaron inferiores a los generados en el segundo mes del año y en marzo de 2024 (-15,2% y -15,1%, respectivamente). Se habrían facturado en total 197,4 millones de dólares en marzo.

EXPORTACIONES DE CARNE VACUNA

Las cifras preliminares mostraron que en marzo del corriente año las exportaciones de carne vacuna volvieron a retroceder, tanto en la comparación con el mes anterior como con relación a igual período de 2024. En total se habrían exportado 35,6 mil toneladas peso producto (tn pp; dejando afuera las exportaciones de huesos con carne) en el tercer mes del año, es decir 12,9% menos que en febrero (-5,26 mil tn pp) y 34,6% menos que un año atrás (-18,9 mil tn pp).

En marzo se estima que las exportaciones a China sumaron 20.964 tn pp, resultando 7,7% menores a las de febrero y 46,2% inferiores a las de marzo de 2024. La reducción de las compras chinas explicó un tercio de la caída del último mes, al tiempo que explicó casi la totalidad de la contracción interanual.

El precio promedio de las exportaciones habría registrado un descenso de 2,7% mensual, hasta quedar en 5.543 dólares por tn pp en marzo del corriente año. Pero, la comparación interanual arrojó una mejora de 29,9%, producto de una recuperación generalizada entre los destinos más relevantes. El precio promedio de las ventas a China se ubicó en 3.923 dólares por tn pp, es decir 21,6% por arriba de marzo del año pasado. En tanto, en los casos de los embarques a Israel y EE.UU., segundo y tercer destino en importancia, los valores unitarios fueron equivalentes a 7.329 dólares por tn pp y 6.780 dólares por tn pp, respectivamente, resultando 29,3% y 27,4% mayores que los cobrados doce meses atrás. Subas importantes también se observaron en los precios promedio pagados por los compradores de México, Chile, Alemania e Italia.

La recuperación de los valores unitarios no alcanzó a compensar las menores cantidades exportadas. Por ello, en marzo los ingresos por exportaciones de carne vacuna resultaron inferiores a los generados en el segundo mes del año y en marzo de 2024 (-15,2% y -15,1%, respectivamente). Se habrían facturado en total 197,4 millones de dólares en marzo.

En el primer trimestre de 2025, la industria frigorífica vacuna exportó un total de 114,94 mil tn pp de carne vacuna, es decir 29,8% menos que en igual trimestre del año pasado (-48,9 mil tn pp).

En tanto, la facturación resultó equivalente a 647,8 millones de dólares en enero-marzo de 2025 y quedó 7,0% por debajo de la generada en el primer trimestre de 2024 (-48,9 millones de dólares). Fue la recuperación del valor unitario promedio (+32,5% anual) la que contribuyó a una baja más moderada de los ingresos totales por exportaciones.

Las exportaciones a China totalizaron 65,7 mil tn pp en el trimestre analizado. La caída interanual fue de 46,1% (-56,2 mil tn pp) y su participación bajó de 74,4% a 57,2%. A la inversa, el precio promedio subió 21,4% anual, hasta ubicarse en 3.991 dólares por tn pp. En consecuencia, los ingresos fueron equivalentes a 262,2 millones de dólares y se ubicaron 34,6% por debajo de los generados en enero-marzo de 2024 (40,5% del total).

Las ventas a Israel sumaron 13.465 tn pp de carne vacuna en 3 meses, es decir 11,7% del total. En términos interanuales crecieron 12,7% (+1.512 tn pp). A su vez, el precio promedio subió 29,5% anual (7.318 dólares por tn pp). Más cantidad y mayor valor unitario hicieron que los ingresos totales crecieran 45,9% anual y totalizaran 98,54 millones de dólares (15,2% del total).

En tercer lugar se mantuvo EE.UU., país al que se enviaron 10.153 tn pp (8,8% del total). En términos interanuales casi se duplicaron las exportaciones a este país. En tanto, el precio promedio aumentó 23,3% anual (6.922 dólares por tn pp). Por ello, la facturación creció 137,2% anual, hasta totalizar 70,28 millones de dólares (10,8% del total).

A Alemania se exportaron 5.043 tn pp de carne vacuna (4,4% del total), es decir 10,0% menos que un año atrás. Por su parte, el precio promedio registró una suba de 14,1% anual, llegando a 11.357 dólares por tn pp. En consecuencia, la facturación subió 2,7% anual, hasta totalizar 57,27 millones de dólares (8,8% del total).

Las exportaciones de carne vacuna a Chile fueron equivalentes a 4.755 tn pp en los primeros tres meses del año (4,1% del total), lo que arrojó una caída de 11,5% interanual. Pero el precio promedio subió 14,2% anual (7.713 dólares por tn pp), por lo que los ingresos totales aumentaron 1,1% anual y fueron equivalentes a 36,67 millones de dólares (5,7% del total).

A los Países Bajos se vendieron 3.668 tn pp de carne vacuna (3,2% del total), es decir 5,9% menos que en el primer trimestre del año pasado. A la inversa, el precio promedio subió 12,9% anual (10.513 tn pp). Por ello, la facturación aumentó 6,3% anual, habiendo llegado a 38,57 millones de dólares (6,0% del total).

En séptimo lugar se mantuvo México, país al que se exportaron 2.176 tn pp de carne vacuna (1,9% del total). En la comparación interanual resultaron 55,7% mayores. Y el precio promedio evolucionó en igual sentido (+9,5%), hasta llegar a 5.480 dólares por tn pp. Por lo tanto, los ingresos sumaron 11,92 millones de dólares, resultando 70,6% mayores a los de igual período de 2024 (1,8% del total).

A Italia se enviaron 1.569 tn pp (1,4% del total; +37,9% anual). Pero hubo una baja de 2,0% anual del precio promedio (9.689 dólares por tn pp). Esto hizo que los ingresos subieron a menor ritmo que las ventas totales (+35,1% anual), siendo equivalentes a 15,2 millones de dólares (2,3% del total).

Canadá se ubicó como noveno destino en importancia para los frigoríficos vacunos argentinos, con exportaciones por 1.435 tn pp de carne vacuna en tres meses (1,2% del total), a un precio promedio de 4.842 dólares por tn pp. Los ingresos generados fueron equivalentes a 6,95 millones de dólares (1,1% del total).

Las exportaciones de carne vacuna argentina a Brasil cayeron 22,3% anual en el primer trimestre de 2025, totalizando 1.282 tn pp (1,1% del total). Por su parte, el precio promedio registró una mejora de 8,4% anual (11.035 dólares por tn pp). Todo esto hizo que la facturación disminuyera 15,8% interanual, resultando equivalente a 14,15 millones de dólares (2,2% del total).

Finalmente, a España se enviaron 427 tn pp en tres meses (0,37% del total), es decir 7,4% más que en igual período de 2024. Y el precio promedio mejoró 5,9% anual, hasta quedar en 9.850 dólares por tn pp. En consecuencia, los ingresos ascendieron 13,8% anual, hasta totalizar 4,21 millones de dólares (0,65% del total).

DINÁMICA DEL PRECIO DE LA HACIENDA:

En abril el precio promedio de la hacienda en pie comercializada en el mercado de Cañuelas se ubicó en $ 2.207,7 por kilo, lo que implicó una caída de 1,1% mensual. Pero cabe destacar que esta baja fue sólo producto del cambio de composición de la hacienda negociada, ya que los valores unitarios de todas las categorías resultaron mayores a los promedios correspondientes a marzo. En tanto, en los últimos doce meses el precio promedio de la hacienda subió 56,2% en pesos, 20,6% en dólares oficiales y 33,0% en dólares ‘libres’.

Tal como se puede observar en el cuadro precedente, todas las categorías subieron de precio entre marzo y abril del corriente año. En el caso de los MEJ la suba del precio promedio fue de 7,3% mensual, siendo de 4,1% para novillos, de 3,8% para vacas, de 3,2% para novillitos, de 2,5% para toros y de 1,8% para vaquillonas. Entre las vacas, sólo las especiales jóvenes de hasta 430 kilos mostraron una baja de precio de 1,2% mensual. En tanto, las regulares tuvieron un incremento de valor unitario de 4,2%, que en las conserva buenas fue de 3,7% y en las conserva inferiores fue de 2,9%.

Entre abril de 2024 y abril de 2025 el ritmo de aumento del precio de la hacienda en pie se mantuvo en 56,2%. Todas las categorías registraron subas similares, con un máximo de 58,1% en el caso de los novillos y de 55,7% en el caso de los novillitos. Los toros fueron la excepción, ya que su valor unitario se incrementó ‘sólo’ 47,0% en el último año.

En dólares oficiales los precios de casi todas las categorías experimentaron caídas entre marzo y abril (ver cuadro Nº 2 de la sección Nº 6). La liberación del tipo de cambio oficial y el levantamiento del cepo para personas humanas a partir del lunes 14 de abril, provocaron una suba de 5,2% mensual de la cotización oficial. Sólo el precio de los MEJ subió con relación a marzo (2,0%; sexta suba consecutiva), mientras que en los demás casos las bajas oscilaron entre 1,0% (novillos) y 3,2% (vaquillonas). En tanto, al comparar con abril de 2024, el valor de la hacienda en pie registró una suba de 20,6%, producto de subas entre 22,1% en novillos) y 19,3% en vacas), y de un aumento de 13,5% anual en toros.

A la inversa, entre marzo y abril el dólar ‘libre’ registró una baja de 0,9%, lo que provocó que todas las categorías aumentaran de valor (ver cuadro Nº 3 de la sección Nº 6). En línea con lo analizado más arriba, el precio de los MEJ fue el que más subió (+8,3% mensual) y el resto de las categorías tuvo incrementos entre 5,1% (novillos) y 2,7% (vaquillonas). Asimismo, en los últimos doce meses el precio promedio de los animales negociados en Cañuelas registró un aumento de 33,0% en dólares ‘libres’. Novillos y MEJ lideraron las subas, con 34,6% y 34,4%, respectivamente. Luego se ubicaron vaquillonas, novillitos y vacas, con alzas entre 32,9% y 31,5%. Y completaron el cuadro los toros, con un alza de 25,1% anual.

DINÁMICA DE LOS PRECIOS MINORISTAS

En abril el nivel general del Índice de Precios al Consumidor del Gran Buenos Aires (IPC-GBA INDEC) subió 2,8% con relación a marzo y se ubicó 47,7% por encima del nivel de abril de 2024. Es decir, el proceso de desinflación (lógicamente, no estrictamente lineal) continuó su curso.

¿Qué ocurrió con los precios de los alimentos y bebidas no alcohólicas? En el cuarto mes del año se superó el impacto estacional que tuvieron las verduras durante marzo y continuó desacelerándose el ritmo de avance de los valores de los cortes cárnicos y de la apertura azúcar, dulces chocolate, golosinas, etc. Y todo esto más que compensó el mayor ritmo de aumento que tuvieron los precios de aceites, grasas y mantecas, así como la leche, productos lácteos y huevos, y la apertura pan y cereales.

La variación mensual del capítulo alimentos y bebidas no alcohólicas fue de 2,8%, producto de una suba de 2,9% en alimentos y 1,8% en bebidas no alcohólicas. Dentro de alimentos, y luego de la suba de 39,5% mensual, en abril la apertura verduras, tubérculos y legumbres exhibió una baja de 2,6% mensual, a la que se agregó una caída de 2,1% mensual en frutas. Por su parte, en promedio el precio de las carnes y derivados registró una suba de 4,8% mensual (6,2% en marzo) y el precio promedio de azúcar, dulces chocolate, golosinas, etc. hizo lo propio en 1,3% (1,7% en marzo). Por su parte, el valor promedio de los aceites, grasas y mantecas aumentó 5,1% en el mes, exhibiendo el ajuste más importante en diez meses, los productos lácteos tuvieron un alza de 4,2% y el pan y los cereales un incremento de 3,0%.

El proceso de desinflación en marcha se tradujo en una baja de la tasa de aumento interanual del nivel general de precios por duodécimo mes consecutivo, llegando a 47,7%. Lo mismo ocurrió con el capítulo alimentos y bebidas, que en los últimos doce meses acumuló un incremento de 40,8%. En el caso de los alimentos, en promedio los precios aumentaron 41,3%, y en el caso de las bebidas no alcohólicas, avanzaron a un ritmo de 36,7% anual. Las aperturas de carnes y derivados y de aceites, grasas y mantecas son las que registraron las subas más importantes, con 56,0% y 43,4% anual, respectivamente. En un segundo escalón se ubicaron pan y cereales; leche, productos lácteos y huevos; verduras, tubérculos y legumbres; y azúcar, dulces, chocolate, golosinas, etc., con alzas entre 31,9% y 37,8% anual. Y en un tercer escalón quedaron las frutas, con un aumento de ‘sólo’ 18,4% interanual.

Dentro del conjunto de los productos cárnicos, entre marzo y abril fue el precio del pollo entero nuevamente el que lideró las subas, con 8,8%. Por su parte, el valor promedio de los cortes vacunos registró un incremento de 4,0% mensual. El kilo de paleta fue el que más aumentó de precio (5,8%), seguido por el de carne picada común (5,0%), de nalga (3,8%), de cuadril (3,3%) y de asado (2,2%).

Y en los últimos doce meses el precio promedio de los cortes vacunos que mide el INDEC experimentó un alza de 60,0%, con un máximo de 65,4% en el caso del asado y un mínimo de 49,5% en el de la carne picada común. En el medio quedaron cuadril y nalga, con subas similares a las del asado (65,2% y 63,0%), y paleta (56,6%). Por su parte, el precio del pollo entero aumentó 44,9% anual.

Fuente: CICCRA