Para entender el futuro del mercado cambiario, que afecta directamente el nivel de los precios agrícolas locales, es necesario advertir cuál es la prioridad del Gobierno.

¿Cuál es? Reducir drásticamente la tasa de inflación. Casi a toda costa.

Ya cerrado el acuerdo con el FMI, habiendo levantado en buena parte el cepo cambiario, con la posibilidad de captar una gran parte de los dólares almacenados bajo el colchón -mediante un esquema normativo para estimular el uso interno de dólares en efectivo, fuera del sistema- y ya iniciada la cosecha gruesa, el cuadro actual es muy diferente al de hace uno o dos meses.

Este nuevo cuadro indica un dólar en baja. La posibilidad de que el dólar vaya en baja (por ende, el peso siga un camino de apreciación) es muy elevada.

En rigor, es casi una certeza, al menos en el corto plazo.

Este es así porque el Gobierno entiende (con razón) que, para afrontar el desafío electoral, es imprescindible que la tasa de inflación tienda a cero.

Es consciente de la necesidad de que la gente advierta que el control de la inflación sigue en pie. Y que sigue ganando la batalla.

Por ello, nos esperan días de un dólar cada vez más cercano a $1.000.-

Siendo así el cuadro, el precio de los granos presenta, desde el punto de vista interno, un panorama nada alentador, algo que se ya viene observando desde hace unos cuantos días.

Pero en medio de este ambiente de escepticismo, hay dos elementos favorables.

Uno es interno. Se trata del anunciado incremento de las tasas de los derechos de exportación.

Considerando el próximo cuadro electoral, es poco probable que éste se efectivice.

La “amenaza” presidencial parece más bien un factor de presión para inducir la liquidación de los granos en el corto plazo.

El otro factor, y más importante, viene del exterior.

Se trata del clima en EE.UU.

El 17% del área de soja de EE.UU. continúa con sequía moderada a severa.

Con relación al maíz, el 23% del área de EE.UU. sigue bajo sequía moderada a severa.

Y más grave es la perspectiva de lluvias, en las zonas afectadas por restricciones hídricas, que no muestra signos positivos.

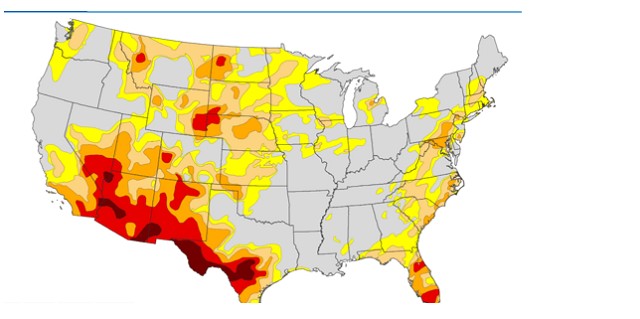

El mapa del USDA muestra cómo está la situación.

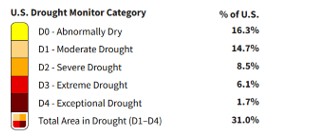

The U.S. Drought Monitor depicts the location and intensity of drought across the country using 5 classifications: Abnormally Dry (D0), showing areas that may be going into or are coming out of drought, and four levels of drought (D1–D4). Source(s): NDMC, NOAA, USDA

El 31 % del área está bajo sequía, de moderadamente seca a excepcionalmente seca.

En el siguiente mapa podemos ver qué Estados son los afectados. Varios de ellos son eminentemente agrícolas, como por ejemplo las Dakotas, Nebraska y Wisconsin.

Quizás sea el cuadro productivo internacional es que no dé una mano.

Ello explicaría porqué los fondos agrícolas en futuros y opciones de soja se muestran optimistas.

Según lo publicado, este viernes, por Commodity Futures Trading Commission, al día martes pasado la posición neta de los fondos agrícolas en futuros y opciones de soja había aumentado 9,1% respecto de la semana previa.

Parece que los administradores de fondos agrícolas estiman una recuperación de su precio.