Durante las últimas semanas se realizaron consultas específicas a la red de colaboradores y seanalizaron las distintas variables que inciden en la decisión de siembra de trigo, cuyos resultados destacanun escenario más alentador que el registrado en campañas anteriores. Al momento de iniciar elrelevamiento, los perfiles hídricos presentaban niveles similares a los del mismo período del año pasado y,en lo que respecta al mediano plazo, las perspectivas climáticas para este otoño-invierno se muestran másfavorables que en el ciclo anterior, lo que permite proyectar un buen comienzo de campaña. Mientras queel 2024/25 estuvo influenciado por un evento “La Niña”, que redujo considerablemente las lluvias durantela ventana de siembra, los pronósticos actuales indican la posible consolidación de un evento “Neutral-Cálido”, asociado a mayores precipitaciones incluso durante el semestre frío, lo que permitiría cumplir losplanes de siembra, y durante el desarrollo de la primavera, abasteciendo el cultivo durante su mayordemanda. Este cambio en las perspectivas climáticas es uno de los principales factores que explican lamejora en las proyecciones de siembra para esta campaña.

Las zonas del centro y norte del área agrícola muestran intenciones de siembra superiores a las delciclo previo, destacándose el oeste de Buenos Aires, Córdoba y el norte del país como las regiones conmayores incrementos interanuales, luego de haber registrado fuertes reducciones entre las campañas2020/21 y 2023/24 debido al déficit hídrico. Además, en la región norte, las últimas dos campañasresultaron particularmente adversas para los cultivos de gruesa, por lo que la posibilidad de implantar uncultivo de invierno que permita generar ingresos —aun en un contexto de márgenes ajustados y altavariabilidad en la cobertura de costos— también incide en las decisiones de siembra.Por su parte, la relación insumo-producto muestra una mejora respecto a campañas anteriores. Sinembargo, los márgenes proyectados continúan siendo reducidos o incluso negativos en muchas zonas. Porlo cual, la evolución futura tanto de los precios como de los costos de producción del cereal serádeterminante de la decisión de siembra.

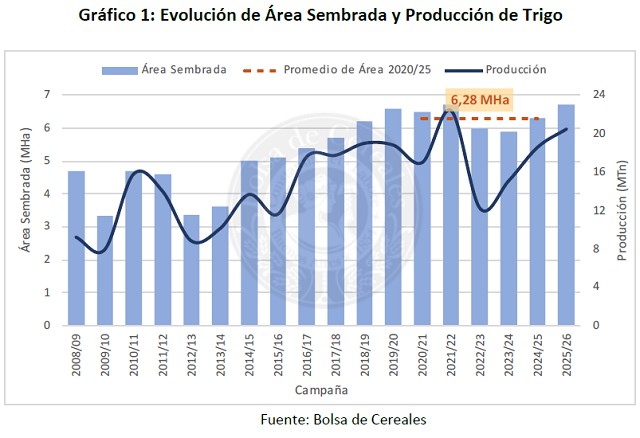

En este contexto, se estima una superficie de trigo que alcanzaría las 6.700.000 hectáreas a nivelnacional (Gráfico 1), igualando el máximo histórico de siembra registrado en la serie PAS para este cultivo(campaña 2021/22), y reflejando un incremento interanual del 6,3 % y de 6,7 % respecto al promedio delas últimas 5 campañas. En cuanto a la producción, el volumen final alcanzaría 20,5 MTn, superando alciclo previo en 10,2 % y al promedio de las últimas 5 campañas en 20,2 %.

ESTIMACIÓN DE SUPERFICIE

Análisis regional de la intención de siembra 2025/26

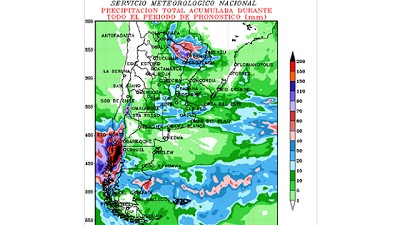

En las regiones del norte del área agrícola nacional, el cultivo de trigo mantiene su rol de “doblepropósito”, siendo implantado principalmente como cobertura invernal, aunque con posibilidad de cosechaen caso de que las condiciones ambientales y el potencial de rendimiento lo justifiquen. Si bien estas áreastienen una participación acotada al volumen de producción nacional, su relevancia radica en su condiciónde zonas primicia. La recomposición parcial de las reservas hídricas del perfil, producto de lasprecipitaciones registradas durante lo que va del otoño (Figura 1), sumada a las expectativas de un trascursode ventana de siembra con buen aporte de lluvias (Figura 2), podría favorecer una recuperación del áreaimplantada en la presente campaña (variación interanual: +9 %), particularmente luego de dos ciclosconsecutivos en los que los cultivos estivales fueron severamente afectados por déficit hídrico,temperaturas extremas y elevada incidencia de adversidades bióticas.

La región centro-oeste del área agrícola nacional, que entre las campañas 2020/21 y 2023/24 registróuna retracción sostenida en la superficie destinada a trigo como consecuencia del prolongado déficithídrico, presenta actualmente un escenario con elevado potencial de recuperación (variación interanual:+10 %). La recarga de los perfiles edáficos tras las precipitaciones acumuladas en el transcurso del otoño,sumada a perspectivas agroclimáticas favorables durante la ventana óptima de siembra (Figuras 2 y 3),favorecen una mejora en las condiciones de implantación. En este marco, el trigo se perfila como unaalternativa agronómicamente viable y económicamente más atractiva, que además contribuye a lacobertura y conservación del suelo, promoviendo un incremento del área sembrada en la región.

En el centro-este del área agrícola, la segunda región más representativa en términos de superficie yvolumen de producción de trigo a nivel nacional, se prevé también una expansión del área implantadadurante la campaña 2025/26 (variación interanual: +8 %). Esta proyección se fundamenta en una adecuadadisponibilidad hídrica acumulada durante el otoño y en las favorables perspectivas climáticas para eltrimestre mayo-julio, que indicarían una continuidad en los aportes de humedad a lo largo de la ventanade siembra. A su vez, la mejora en la relación insumo-producto fortalece los márgenes proyectados bajoesquemas tecnológicos intermedios y altos, predominantes en estas zonas. En este contexto, el trigorecupera competitividad frente a otras alternativas productivas, consolidándose como una opción atractivadentro de la rotación invernal.

En el sur del área agrícola, la región históricamente especializada en la producción de fina, la relacióntrigo/cebada es la variable que termina de ajustar el área nacional. Hasta el momento, las previsionessugieren que el área de ambos cultivos se mantendría. Sin embargo, dado que esta relación se define almomento de iniciar las labores de implantación (las cuales se extienden hasta mediados de agosto con lainclusión de ciclos cortos), en los próximos meses podría registrarse una inclinación hacia alguno de estoscereales que modifique el escenario planteado a la fecha. En este sector, el área de cereales de invierno semantiene prácticamente constante, pero las precipitaciones recientes que han recargado las reservashídricas del perfil, sumadas a un escenario de mejora en la relación insumo/producto, fortalecen laintención de mantener y eventualmente incrementar el paquete tecnológico.

ESCENARIO CLIMÁTICO

El otoño de 2025 se caracterizó por un contexto climático positivo, impulsado por la disipación delevento “La Ni a débil” que afectó la campa a anterior y el posterior establecimiento de condiciones“Neutral álidas”. Esta transición permitió el regreso oportuno de las precipitaciones, contribuyendo alimitar las pérdidas en los cultivos estivales. No obstante, el proceso se manifestó con alta variabilidad,incluyendo tormentas intensas, lluvias torrenciales y granizo.Durante el invierno, se espera que gran parte del área agrícola reciba precipitaciones dentro delrango medio estacional, lo que favorecería la implantación y emergencia de los cultivos invernales. El sectornordeste del área agrícola podría presentar excesos hídricos, mientras que el sudoeste y el área de Cuyocontinuarían bajo un régimen más deficitario. Se prevén heladas de moderada a alta intensidad, productodel ingreso frecuente de masas de aire polar desde el oeste cordillerano.

La primavera mantendría un panorama general positivo en términos hídricos, con registrosabundantes en la mayor parte del área agrícola. No obstante, se prevé una reactivación del foco seco en ellímite entre La Pampa, Córdoba y Buenos Aires, asociado al ingreso tardío de aire frío desde el sur. Lapersistencia de tormentas en la Cordillera podría derivar en heladas tardías, mientras que las temperaturaspresentarían valores superiores a los normales, aunque sin extremos.

En síntesis, si bien la tendencia climática para la campaña 2025/26 es en general favorable, persistenriesgos asociados a la alta variabilidad atmosférica, como eventos extremos de temperatura,precipitaciones desiguales y heladas fuera de término. Bajo este escenario, el manejo agronómico deberápriorizar una planificación prudente y adaptativa.

ESCENARIO ECONÓMICO

El inicio de la campaña se da en un escenario de alta volatilidad global, marcado por incertidumbreen los mercados internacionales y tensiones geopolíticas, motivada por las políticas arancelarias aplicadaspor Estados Unidos y por el conflicto entre Rusia y Ucrania. Por lo tanto, se presenta un análisis destacandociertos aspectos de la situación actual del mercado, incluyendo cambios en los precios de los granos y losinsumos necesarios, así como la dirección de las políticas agrícolas.En el escenario internacional actual, los mercados de granos presentan una dinámica marcada poruna elevada volatilidad y una tendencia generalizada a la baja en los precios desde el año 2022. Estaevolución responde a una combinación de factores estructurales y coyunturales que afectan tanto a laoferta como a la demanda global. En lo que respecta al precio en el mercado de chicago, el trigo alcanza unpromedio 204 dólares por tonelada respectivamente, ubicándose 6 % por debajo del promedio alcanzadoel año anterior.

En cuanto a las primeras estimaciones1 para la campaña 2025/26 elaboradas indican que laproducción mundial de trigo alcanzaría los 807 millones de toneladas (+ 1 % i.c.). Aun así, el consumo semantendría por encima de la producción, lo que provocaría una nueva caída en los stocks globales, quehasta la campaña 2024/25 se ubica en los niveles más bajos en 10 años. Asimismo, los principales paísesexportadores están enfrentando distintos desafíos productivos: Australia atraviesa un ciclo de sequía, Estados Unidos mantiene una situación frágil para su trigo de invierno, y Rusia muestra signos de retrocesorespecto a la campaña anterior. Esta combinación podría limitar significativamente la disponibilidad de trigoen el mercado internacional, con un posible efecto alcista en los precios en el mediano plazo. En contraste, Brasil —el mayor comprador de trigo argentino— anticipa una buena cosecha local, lo que podría limitarsu necesidad de importar en la próxima campaña.

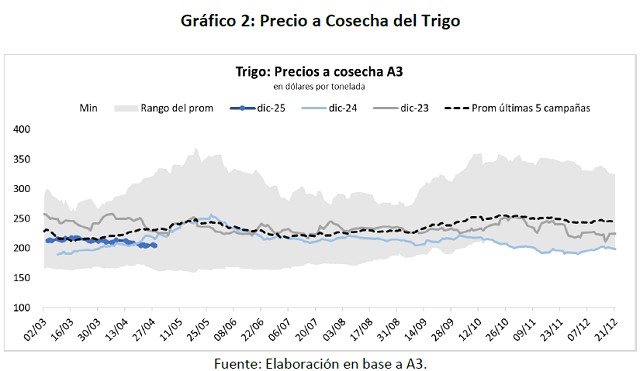

En cuanto al precio local del trigo, actualmente la posición a cosecha se sitúa en los 205 USD portonelada, lo que representa una caída del 5 % respecto al año anterior y del 11 % en comparación con elpromedio de los últimos cinco años. Sin embargo, la baja en los costos mejora la relación insumo/producto(Gráfico 3) y permite proyectar una leve mejora en la rentabilidad proyectada. Específicamente, los preciosde la urea y el fosfato diamónico presentan una baja interanual del 24 % y 14 %, respectivamente. Losherbicidas también muestran caídas relevantes: el 2,4-D registra una disminución del 19 %, mientras que elglifosato retrocede hasta un 29 %. Por el contrario, los combustibles experimentan un aumento del 7 % encomparación con abril del año anterior.

En términos relativos, la relación insumo/producto muestra una mejora significativa durante 2025en comparación con los años previos. En el caso de los fertilizantes, se requieren menos quintales de trigopara adquirir una tonelada de urea (-29 % interanual) y de fosfato diamónico (-20 % i.a.), reflejando unamejora sustancial frente a los niveles registrados en 2023 y 2024. Una dinámica similar se observa en losherbicidas, donde tanto el 2,4-D como el glifosato exhiben una relación más favorable durante la mayorparte del año. Por el contrario, la relación con el gasoil se mantiene relativamente estable, aunque aún enniveles más accesibles que los observados en las dos campañas anteriores.Cabe mencionar que, si bien la relación insumo-producto muestra una mejora respecto a campañasanteriores, los márgenes proyectados continúan siendo reducidos o incluso negativos en muchas zonas. Noobstante, cualquier incremento en los precios o una disminución adicional de los costos podría generardiferencias significativas en el resultado económico del productor.

En cuanto al aporte a la economía local, se estima que el trigo genere USD 3.600 millones, estosignificaría una recuperación del 26 % en relación con la campaña previa, como consecuencia de mayorcantidad producida y caída en los costos. Por otro lado, el aporte a la recaudación fiscal sería de USD 937millones (+7 %), y exportaciones por USD 3.404 millones (+14 %)Con stocks globales en mínimos de una década y una leve recuperación en los márgenes productivos,Argentina mantiene condiciones favorables para fortalecer su rol como proveedor estratégico de trigo. Noobstante, para capitalizar esta oportunidad, resulta fundamental sostener un marco de políticas queincentive la inversión, fomente la producción y promueva las exportaciones.

Fuente: Bolsa de Cereales de Buenos Aires