El presidente Trump ha pateado el tablero global.

En lo institucional, está impulsando un mundo gobernado por potencias globales y regionales, y no por organismos internacionales y en el plano geopolítico, ha generado una crisis entre su país y Europa.

Su llegada al gobierno de EE.UU. implicó un giro de 180 grados en la política exterior del país, siguiendo el manual mercantilista.

Y China pasó a ser la mayor perjudicada en la política proteccionista estadounidense.

De esta forma comenzó un sórdido intercambio de aranceles a raíz de que Trump impuso fuertes gravámenes a Pekín con el propósito de reducir el masivo déficit comercial de Washington, bajo la consigna Make America Great Again (MAGA). Es decir “hagamos América grande de otra vez”.

La respuesta china ha sido contundente, imponiendo aranceles a los productos de EE.UU. lo que, en principio, impactará fuertemente en su cadena de producción y mundial.

¿Tendrá mayor inflación? Seguramente.

Para peor, la situación no muestra visos de mejorar.

Recientemente el vocero del Ministerio de Relaciones Exteriores de China, Guo Jiakun, conferencia de prensa afirmó: "Permítanme dejar en claro una vez más que China y los EE.UU. no están involucrados en ninguna consulta o negociación sobre tarifas".

A partir de la nueva este cuadro, sobre todo de la cuestión arancelaria, el dólar ha comenzado un recorrido a la baja en relación a las demás monedas del mundo.

El valor del dólar en sostenida baja por la incertidumbre arancelaria y los temores de recesión, seguramente siga en caída, dado el contexto actual.

A lo largo de abril, el dólar habría sufrido una reducción próxima al 5%. Esta es la mayor baja mensual desde fin de 2022.

El problema es más grave aún: esta moneda ha caído cerca de 8% frente a las principales monedas desde comienzo del año.

El dólar debilitado debería reducir el déficit comercial de EE.UU. y proteger a la economía de la recesión.

Y al mismo tiempo, deberían ejercer como sostén de los precios de los granos y subproductos en un contexto de baja.

El gráfico muestra la persistente baja del dólar en el mundo.

De 108 ha caído a menos de 99.

En suma, el dólar en el mundo, en principio, colabora con los precios agrícolas, como fuerte sostén del mercado.

El problema es que, a nivel local, actúa en contra.

Al liberar la moneda con equilibrio fiscal, el dólar puede flotar sin mayores riesgos, porque se sacó el lastre del déficit fiscal, con una gran capacidad de venta por el aumento de las reservas y el carry (entrada de dólares).

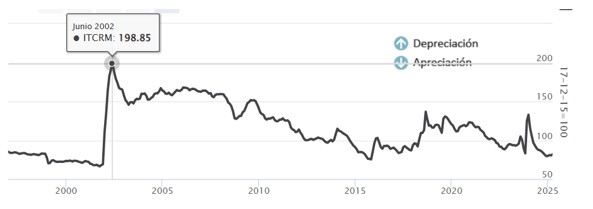

El índice de Tipo de Cambio Real Multilateral (ITCRM) revela la reducida capacidad de compra que tiene el dólar actualmente, en contexto de precios internacionales débiles.

Este factor mide el precio relativo de los bienes y servicios con respecto al de los de los principales 12 socios comerciales del país, en función del flujo de comercio.

El gráfico muestra que el dólar actual se encuentra aproximadamente en la mitad del nivel de junio de 2002, cuando se había producido la gran devaluación.

El problema no sería tal si no hubiese derechos de exportación. Acá está la raíz.

Si no caen los costos internos rápidamente, la situación se complicará.