Cuidado con las estimaciones. Una cosa era el panorama en enero y otra, hoy.

Se habla poco de ello. L os asesores económicos suelen tener poca reacción frente a los cambios en las perspectivas de la producción agrícola. Acostumbrados a la producción de la industria manufacturera urbana, sus reflejos son lentos.

Hoy por hoy, la realidad se presenta distinta. Es cierto que el flujo de dólares será sustancialmente mayor al del año pasado, porque ése fue un año terrible. Pero no tanto como lo esperado por muchos.

Algo es seguro: la cantidad de divisas será menor a deseada/esperada por el Gobierno.

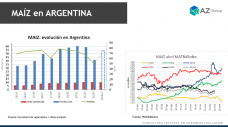

Ahora parece una fantasía pensar en una cosecha de maíz próxima a 50 millones de toneladas. Seguramente, se efectivice en un rango entre 45 y 48 millones.

¿Por qué afirmamos esto?

El maíz sigue bajo la presión de enfermedades. El tardío, sobre todo, un cereal que se cosecha en julio y agosto.

La zona núcleo hacia el norte y el norte del país, en general, sufren el virulento ataque de chicharrita que transmite el “spiroplasma” lo que afecta mucho la productividad. El tema es más grave de lo que se cree.

En este cuadro, la provincia de Córdoba es la que lleva la peor parte.

En cuanto a la soja, es cierto que el panorama es mejor que el del maíz.

Pero no es para descorchar champán. Hay dudas sobre la productividad, sobre todo por los días secos de fines de enero y principios de febrero.

Nos animamos a predecir que el volumen de cosecha no llegará a 50 millones de toneladas.

Por ello, y sobre todo por lo que sucede en el mercado global, es posible que el precio de la oleaginosa se eleve.

El mercado global está revuelto. Brasil y EE.UU. van a exportar menos debido a la creciente demanda interna para su industrialización. A ello, se unen los problemas productivos de Indonesia y Malasia.

En tal caso, los precios por el aceite de soja deberían aumentar, algo que repercutirá sobre la Argentina, como principal abastecedor global.

Otro punto interesante es el correspondiente al USDA.

Este jueves se publica el informe de perspectiva de siembras estadounidenses 2024/2025.

En tanto, el promedio de las estimaciones privadas prevé una superficie destinada a la soja en 35,02 millones de hectáreas. Es un número inferior al de 35,41 millones proyectados por el organismo en su Foro Anual, pero por encima de la superficie de 33,83 millones cubierta en la campaña 2023/2024.

Mientras tanto, en el país no resulta probable que haya una devaluación. Los índices de inflación siguen en baja y este éxito del Gobierno no va a ser puesto en peligro por una depreciación.

En tal caso, solo cabe esperar que se efectivice un aumento de los precios internacionales.