Los productores ya se encuentran en el último tramo de siembra de la gruesa 2023/24, con el 85% del área objetivo de soja y maíz ya implantada y con un mayor dinamismo comercial en las últimas semanas. En algún punto, el mejoramiento del esquema cambiario y el gran avance en la registración de declaraciones juradas de ventas al exterior está impulsando la realización de negocios, en un contexto de alta inflación y, en el corto plazo, de una devaluación programada del 2% mensual.

El nuevo esquema cambiario, que continúa con el espíritu de los anteriores en cuanto a la adopción de un mix, incluyó un importante salto del dólar que disminuyó la brecha cambiaria. Tomando las quince ruedas hábiles previas a la devaluación del 13 de diciembre con relación al promedio desde esa fecha al presente, el mejoramiento del esquema cambiario se estima en torno al 30%. Para el 29 de diciembre, el tipo de cambio para liquidar exportaciones rondaba 849 pesos por dólar, mientras que, en el esquema anterior, el último fue de 660 pesos por dólar. Estos esquemas fueron clave para activar ventas de los productores, debido a que el tipo de cambio oficial en términos reales se ubicaba - previo a la devaluación - muy atrasado en niveles en torno a octubre de 2015 y no generaba incentivos a realizar negocios. Actualmente, se registró una mejora cambiaria pero la devaluación estipulada se prevé muy por detrás de la inflación mensual, por lo que se corre riesgo de que rápidamente se pierdan las ganancias de competitividad en el corto plazo.

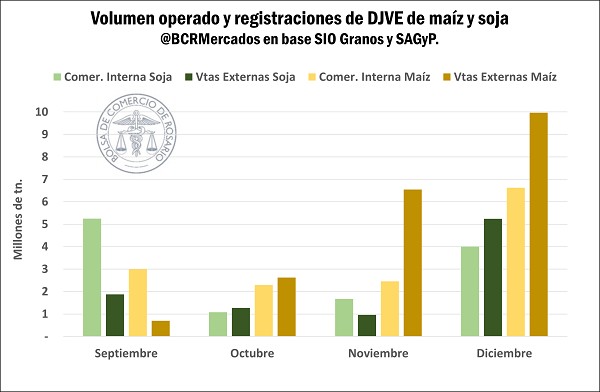

Según datos de SIO Granos, durante el mes de diciembre se estima un volumen operado en el mercado interno, entre nuevos contratos y fijaciones, de 4 Mt de soja y 6,6 Mt de maíz. Poniendo en perspectiva, se operó 1,4 veces el volumen pactado entre octubre y noviembre en el caso de la soja y 3 veces el volumen operado de maíz durante noviembre.

La registración de Declaraciones Juradas de Ventas al Exterior (DJVE), también se han acelerado durante diciembre. Las expectativas de modificaciones arancelarias podrían estar incentivado en parte las registraciones, sumado a que ya no existen limitaciones para realizar anotes por parte de los exportadores.

En cuanto a productos, se destacó el gran volumen de registro de ventas externas de maíz, ya que entre noviembre y diciembre se anotaron casi 17 millones de toneladas, principalmente para despachar en el nuevo ciclo comercial 2023/24, sobre el cual los compromisos externos ya ascienden a 16 Mt. Para diciembre, el volumen registrado más que cuadruplica el nivel promedio histórico para dicho mes. Solo en 2021 el último mes del año tuvo un número de registraciones similar.

En cuanto a soja y derivados, las registraciones de DJVE sumaron 5,2 Mt en diciembre, dos veces el promedio histórico para el mes, el grueso explicado por subproductos. Del total registrado, 3,4 Mt corresponden a embarques de la nueva campaña 2023/24.

El impacto del reacomodamiento cambiario sobre las posiciones de cosecha

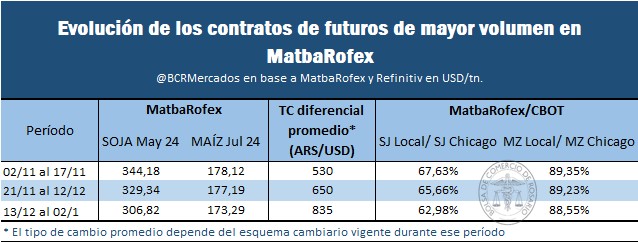

La devaluación del 13 de diciembre ha permitido vislumbrar el efecto de un dólar oficial atrasado sobre las cotizaciones del mercado a término. De acuerdo con el reglamento de MatbaRofex, todos los contratos de futuros agropecuarios negociados se cobran en pesos al tipo de cambio de referencia (tipo de cambio oficial, circular A3500). En consecuencia, durante la vigencia de un tipo de cambio diferencial, las cotizaciones en el “término” han tendido a mostrar un valor en dólares más elevado para compensar la brecha. En el segundo semestre de 2023, los cambios repentinos en los tipos de cambio diferenciales ("blend" de TC Oficial y del mercado de Contado con Liquidación), impactaron en la formación de precios de las distintas posiciones del mercado de futuros de granos, generando distorsiones fuertes entre las posiciones alcanzadas por dicho tipo de cambio diferencial y las no alcanzadas.

El siguiente cuadro resume la evolución promedio de las cotizaciones de los contratos de futuros a cosecha, atravesados por los tres recientes esquemas cambiarios aplicados a las exportaciones. Como los esquemas cambiarios utilizados durante estos últimos meses, han consistido en liquidar una porción de las divisas al tipo de cambio oficial y el resto a un tipo de cambio financiero, cuanto mayor es la brecha entre el primero y el segundo, más dólares oficiales por tonelada se tienden a negociar en MatbaRofex, y principalmente en las posiciones más cercanas. Las posiciones lejanas también podrían estar afectadas por este factor, pero las expectativas del mercado para dicho momento son las que ejercen mayor influencia.

Para la soja, para la posición May24 las primas FOB de mercado han sido principalmente negativas, descontando la presión de cosecha estacional argentina. Considerando el esquema arancelario para soja (33%), que el precio negociado en el término local con relación a Chicago haya sido de casi el 68% durante las primeras semanas de noviembre parece adjudicable en mayor parte a la distorsión que genera la brecha entre el tipo de cambio oficial y el diferencial para la liquidación de exportaciones.

Con el correr de los días y guiada por los fundamentos del mercado, la cotización del futuro de soja mayo en Chicago empezó una senda bajista desde fines de noviembre, tendencia que también siguió en parte el mercado local. Ya con la devaluación del 13/12, el precio de la soja en MatbaRofex se acomodó en niveles más bajos, 40 USD/t menos que treinta días atrás. La brecha entre el tipo de cambio oficial y el diferencial para la exportación fue únicamente del 4%. Aun así, las distorsiones sobre el mercado se mantienen y el valor de la soja local en comparación con Chicago ha sufrido un duro golpe.

Con el nuevo nivel de cotizaciones, al 4/1, el pase de campaña para la soja imprime una diferencia de 29 USD/tn entre enero y mayo (un 9%), proporcionalmente menor al pase del año pasado, pero más amplio que en 2022 y 2021 a esta altura del año.

Por el lado del maíz, el efecto de la brecha entre el dólar oficial y el diferencial para la exportación se ha visto compensado en parte por los fundamentals del mercado. En Chicago, el futuro del maíz imprime una tendencia bajista aún más pronunciada que en soja debido a una excelente cosecha norteamericana y un récord en la oferta del cereal a nivel mundial. Así, mientras que el precio de exportación del Golfo se desplomaba, la intensa demanda china sobre el mercado sudamericano estimulaba las cotizaciones.

A pesar de ello, la cotización en MtR no escapa a la influencia de la situación cambiaria. Cerrando diciembre, la posición Jul24 se encuentra 5 USD/t menos que treinta días atrás. El pase de campaña, a la fecha 4/1 es de 14 USD/t entre marzo y julio (8%); es decir, proporcionalmente menor que el año pasado. Probablemente, la diferencia existente entre el volumen registrado de DJVE para la nueva campaña 2023/24 (16 Mt) y las compras del sector exportador hasta la fecha (6 Mt) den sustento a la firmeza de los precios domésticos.

Las cotizaciones en Chicago responden a las condiciones climáticas favorables de las últimas semanas en Brasil

En granos gruesos, el mercado está haciendo foco en la coyuntura sudamericana por lo que el mercado climático se encuentra totalmente vigente y las cotizaciones cambian siguiendo el pronóstico a corto plazo.

En Brasil, el potencial productivo de soja y maíz 2023/24 no logra definirse, debido a que las adversidades climáticas han condicionado el estado de los cultivos. Sin embargo, durante las últimas semanas, los fenómenos climáticos fueron benevolentes sobre el país vecino, contando con precipitaciones por debajo de la media en aquellas regiones que sufrían de excesos hídricos (sur y sureste brasilero) y con buenos milímetros sobre algunas regiones complicadas en cuanto a humedad en el suelo. Esto pondría un piso a la producción de Brasil que se mantendría alta, a la par que Argentina tendría una gran recuperación productiva y Sudamérica seguiría en general con muy buen nivel de oferta de granos.

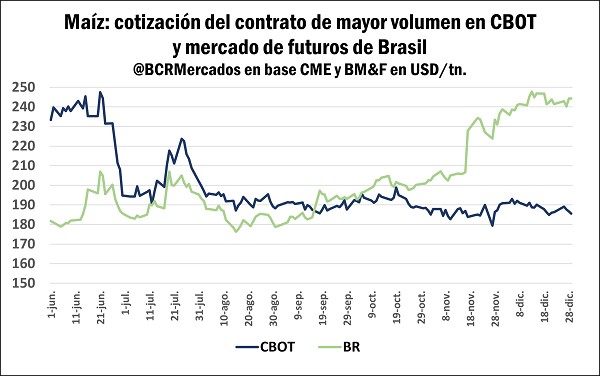

Durante las últimas dos semanas del año, Chicago ha mantenido una clara tendencia bajista para los futuros de maíz, explicado en parte por las noticias favorables que venían desde suelo brasilero; durante la última quincena de diciembre, el contrato de mayor volumen en CBOT marcó pérdidas de 2,43%. En el caso de la soja, la caída de precios en la última mitad de diciembre fue de 1% respectivamente.

Si bien a corto plazo se podría dar crédito a los drivers climáticos como principales factores que impulsan la caída de precios, el mercado se encuentra en un canal bajista de mediano plazo. Desde agosto, avalados por los fundamentos, los fondos especulativos han pasado a mantener una posición netamente vendida (luego de casi tres años comprados) que sobrepasaría las 20 Mt. El mercado se ha estado acomodando a las holgadas proyecciones de oferta para la campaña entrante sumado a que el ritmo de exportaciones ucranianas no se estaría viendo tan comprometido a pesar de la ruptura del acuerdo del corredor seguro de granos en julio.

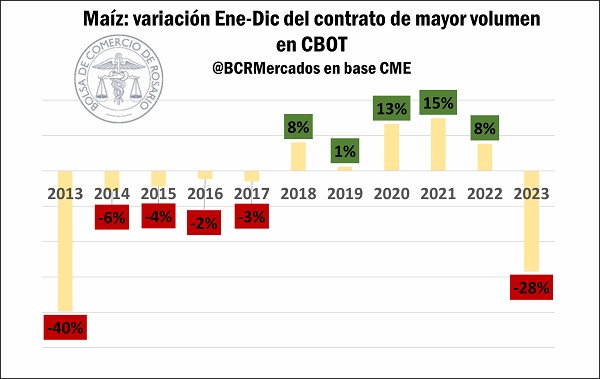

Cerrando así un año con caídas punta a punta para el maíz, tomando las cotizaciones promedio de enero versus diciembre, el contrato con mayor volumen en Chicago presenta una caída del 28% interanual para maíz. La variación anual del maíz en CBOT es la más importante en una década, tras varios años de gran volatilidad en las cotizaciones atravesados por malas cosechas y la guerra ruso-ucraniana que tuvo gran repercusión a comienzos del año pasado. En este sentido, las cotizaciones del cereal estarían convergiendo actualmente a su nivel “normal” rondando los USD 160/tn – 170/tn.

Coyunturalmente, si se comparan las cotizaciones de CBOT con las del mercado de Brasil, los precios del país vecino también han registrado pérdidas durante la última quincena del año, aunque éstas no llegarían al 1%. Más allá de esto, desde octubre que el mercado brasilero ha venido desprendiéndose de la influencia de las cotizaciones norteamericanas. Esto encuentra sentido en que Brasil prácticamente ya comprometió con el exterior lo previsto a exportar en la campaña 2022/23, sumado que se espera una reducción en la producción y una demanda firme de China por maíz. Esto le da lugar a Estados Unidos para aprovechar esta ventana de oportunidad e impulsar su programa de exportación 2023/24, que hasta la actualidad se estuvo centrando en importantes ventas de exportación hacia México. No obstante, se destaca que Argentina también está competitiva para embarques de la nueva campaña y esto le podría generar algún limitante adicional al país norteamericano.

Por Matías Contardi – Bruno Ferrari

Fuente: Bolsa de Comercio de Rosario