Esta semana comenzó con una buena noticia para las economías regionales, a partir de la gestión del secretario de Bioeconomía, Fernando Vilella.

Como sabemos, las exportaciones se liquidan en un 80% a través del mercado oficial y el restante 20% mediante el llamado Contado con Liquidación.

Así las cosas, se aguarda que las ventas de las existencias continúen a paso acelerado, por el beneficio que reporta vender con una cotización del dólar oficial muy superior y que mensualmente se irá ajustando en apenas un 2%, sufriendo una tasa de inflación mensual próxima al 20%.

¿Momento de aprovechar? Los tenedores de granos aprovechan (y aprovecharán) el nuevo tipo de cambio que, a consecuencia de la inflación, cada día que pasa perderá capacidad adquisitiva. Además, está la cuestión del alza de los derechos de exportación para granos como el maíz y del trigo.

No resulta creíble que se mantenga demasiado tiempo una tasa de depreciación del 2% mensual. Pero, tampoco resulta lógico aguardar una tasa igual a la inflación.

Hasta acá el tema es conocido, pero ahora hay cambios: se reducen las alícuotas por derechos de exportación, anunciadas la semana pasada.

Son 18 productos, que en lugar de aplicarse un derecho de exportación del 15%, ahora tal derecho quedará en cero.

Se trata del sector olivícola, arrocero, de cueros bovinos, de lácteos, frutícola (excluido limón), hortícola, de poroto, de papa, de ajo, de garbanzo, de arveja, de lenteja, de miel, de azúcar, de yerba mate, de té, de equinos y de lana.

La mala noticia viene para la industria de la oleaginosa. El derecho de exportación para los subproductos de la soja pasa del 31% al 33%. Es una suba de 2 puntos.

Recordemos que, durante la gestión de Massa, se había devuelto a la industria exportadora de harina y aceite de soja, 2 puntos de derechos de exportación, al 31%.

Marchas y contramarchas propias de nuestro país. En esta ocasión, entendible por el vértigo de los acontecimientos que llevan a la falta de coordinación entre áreas.

En cuanto a los precios del mercado internacional en el primer día de la semana, Chicago mostró suaves mejoras para la soja.

Es evidente que las condiciones ambientales son el trampolín de los precios. Las condiciones adversas en el centro y en el norte de Brasil, donde el déficit hídrico sigue perjudicando los lotes implantados, además de las demoras ocasionadas en la siembra y la resiembra que debió hacerse, hablan de un panorama incierto.

La distribución de las luvias sigue siendo bastante irregular y la temperatura vigente, muy alta. Este cuadro no alienta buenas expectativas.

En Mato Grosso, se revelan pérdidas consolidadas, y en Bahía, hay zonas que demandan replantación por el exceso de lluvias durante gran parte de octubre y noviembre.

Otro elemento alcista viene de la mano de la expectativa de reducción en las tasas de interés.

La Reserva Federal anunció que proyecta cuatro recortes para 2024 lo que presiona a la baja a los rendimientos de los bonos del Tesoro, que alcanzaron mínimos en tres meses.

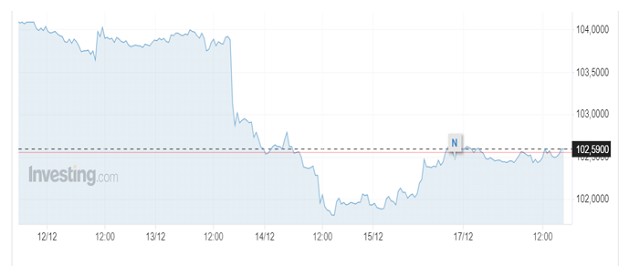

Con este cuadro no es de extrañar que dólar continúe su tendencia bajista frente a las principales monedas durante la semana.

El US Dollar Index muestra una tendencia a la baja, que se advierte claramente desde el día 12 de diciembre. Por ello, el euro se apreció, así como la libra esterlina y el yen japonés.

El dólar en proceso de debilidad es una buena nueva para los granos.