Mercado de insumos

Se estima que Argentina importa un 70% de los fertilizantes que utiliza para su producción agropecuaria. En los últimos meses a raíz de complicaciones macroeconómicas y, además, por falta de aprobación desde el Sistema de Importaciones de la República Argentina (SIRA), la importación de fertilizantes como la urea y herbicidas como el glifosato se encuentran limitadas, con la particularidad de que el precio de las ventas internas que se logran concretar no se fijaría sino hasta el año que viene.

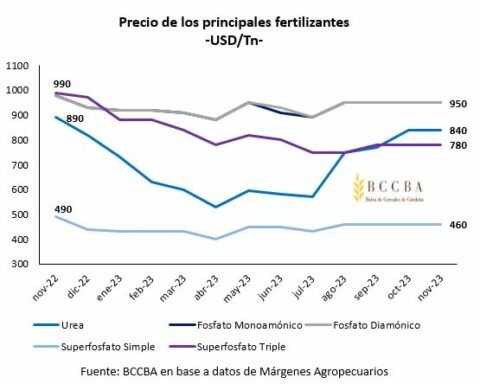

Considerando la urea, fosfato monoamónico y diamónico y el superfosfato simple y triple, los precios han disminuido interanualmente, experimentando variaciones del -3% (como el caso de los fosfatos, cuya línea se superpone), del -6% (como la urea y el superfosfato simple) y del -21% para el superfosfato triple, cuyo precio varió de USD 990 por tonelada en noviembre de 2022 a USD 780 por tonelada en noviembre de 2023.

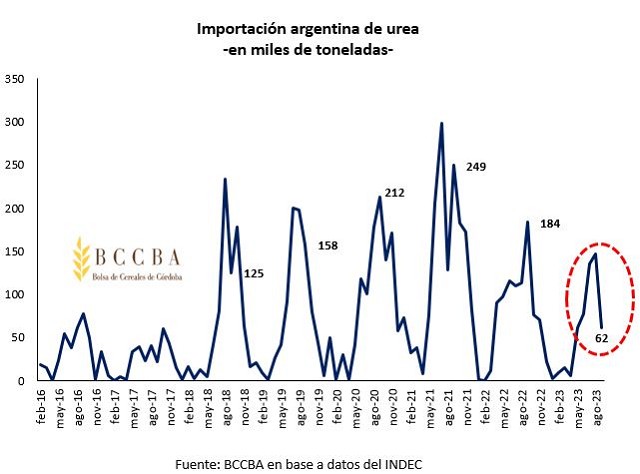

Si se considera el mercado externo, la importación de urea en septiembre del corriente año, según datos del INDEC, ha caído un 66% comparado con septiembre del año pasado, pasando de 184 mil a 62 mil toneladas importadas. Además, se establece como uno de los valores mas bajos para el mes de los últimos 5 años.

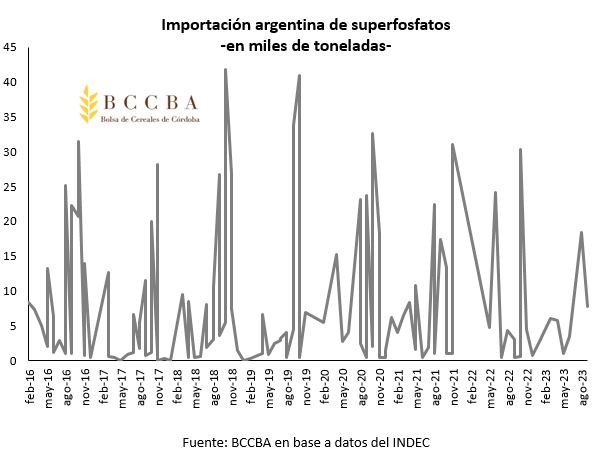

Por su parte, la importación de superfosfatos hasta el mes de septiembre se ubica como la más baja de los últimos 7 años, sumado a que tiene una diferencia de 28.350 toneladas respecto al segundo valor más bajo.

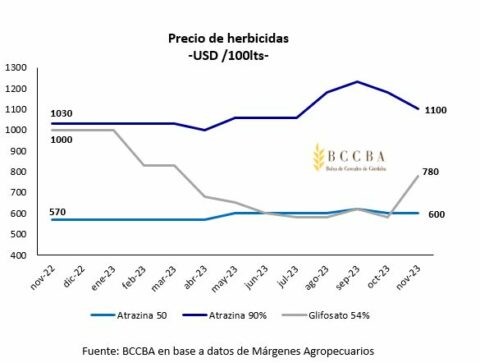

En cuanto a los herbicidas que se incluyen en la relación insumo producto, se contabiliza al glifosato y atrazinas. Por un lado, el glifosato enfrentó una caída en su precio pasando de USD 1000 por tonelada en noviembre de 2022 a USD 780 por tonelada en noviembre de 2023. Por otro lado, la atrazina 50 y la de 90% experimentaron un aumento en los precios del 5% y 7% respectivamente.

Como se mencionó al comienzo, el mercado externo de los herbicidas también presenta complicaciones. En particular para el glifosato, la importación en el mes de septiembre del corriente año fue de 1.500 toneladas, un 73% menos que en septiembre de 2022. Asimismo, este valor se posiciona como el más bajo de los últimos 4 años.

Si consideramos la cantidad importada acumulada hasta el mes de septiembre, que es un poco más de 25 mil toneladas, solo supera al año 2018 que tuvo una importación de glifosatos de 16 mil toneladas.

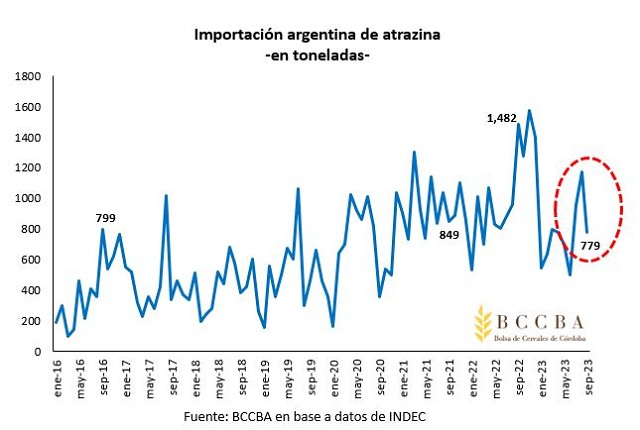

En cuanto al mercado de la Atrazina, se observa una tendencia alcista en la cantidad importada de los últimos años. Sin embargo, para el mes de noviembre del corriente año la importación se ubicó en 779 toneladas un 47% por debajo de lo que se importó en noviembre del año pasado, que fue de 1.482 toneladas. A pesar de lo anterior, considerando dicho mes, pero en los años pasados, el precio de la Atrazina en noviembre del 2023 se encuentra como el cuarto valor más alto.

Si consideramos la cantidad importada acumulada hasta el mes de septiembre, el año 2023 se ubica como el tercer periodo con mayor cantidad importada, detrás del año 2021 y 2022.

En la siguiente tabla se muestra, por año, las importaciones de fertilizantes y herbicidas hasta el mes de septiembre inclusive. Se observa que, el único que experimentó un aumento respecto al período previo fue los superfosfatos cuyas importaciones pasaron de 37,2 mil a 44,8 mil toneladas, es decir un 20% más. Por su parte, el glifosato experimentó la mayor caída interanual, que se posicionó en el orden del 43%. En el caso de la urea, la importación en 2023 fue la más baja de los últimos 7 años, presentando una caída del 26% respecto al año 2022. Finalmente, la Atrazina sufrió la menor variación interanual (-17%) posicionándose las 6,9 mil toneladas como el tercer valor más alto de los últimos 7 años.

Relación insumo producto de los cultivos

A continuación, se presenta la relación insumo producto para los cultivos trigo, soja y maíz en el mes de noviembre. Esta relación técnica nos indica la cantidad de unidades de producto necesario para adquirir una unidad del insumo. A menor valor de la relación, se requiere menor cantidad de producto (quintales del cultivo) para poder adquirir una unidad del insumo y viceversa.

Trigo

Al mes de noviembre, el precio disponible del trigo es de USD 245 por tonelada, un 30% menos comparado con el mismo mes, pero del año pasado, el cual se ubicó en USD 351 por tonelada, el tercer valor más alto de los últimos 7 años.

Teniendo en cuenta algunos de los insumos utilizados en la siembra del trigo, se observa que para el caso de los fertilizantes (urea y fosfato diamónico) se necesitaron un 36% y 39% más respectivamente de quintales de soja para comprar una unidad de dichos insumos. Por su parte, el glifosato fue el que menor incremento presentó (12%) por lo que se requirieron 3,3 quintales más que en noviembre del 2022 para adquirir un litro del herbicida. En el caso del gasoil, la relación paso de 15,8 a 21,2 quintales de trigo para poder adquirir un litro de gasoil, es decir un 34% de aumento. Finalmente, para el caso de la semilla, el costo relativo aumentó un 68% interanual, dado un aumento de precio del insumo como por una caída en el precio del cereal.

Con los datos antes mencionados se concluye que disminuyó el poder de compra del trigo, ya que se necesita más cantidad de quintales del cereal para adquirir una unidad de insumo. Si bien el precio de los insumos disminuyó entre un 3% y 22%, a excepción del precio de las semillas que aumentó 17%, el precio del cereal decreció un porcentaje mucho mayor por lo que explica la pérdida de poder adquisitivo.

Soja

El precio de la soja atravesó un aumento interanual del 4%, pasando de USD 414 en noviembre del 2022 a USD 432 por tonelada en noviembre de 2023. Dicho precio se configura como el valor más alto para este mes en los últimos 10 años.

Para el caso de la relación insumo producto de la soja, ocurre lo contrario a lo descrito anteriormente. En el grupo de los fosfatos, que está conformado por fosfato monoamónico y diamónico además de superfosfato simple y triple, hubo una caída del 16% en la cantidad de quintales necesarios de soja para adquirir una unidad de dichos productos. Quien menor variación interanual presentó fueron las semillas (-4%), que al mantener inalterado su precio, y al haber aumentado el precio de la oleaginosa, implicó una disminución en el costo relativo. Por su parte, el glifosato experimentó la mayor disminución dentro de esta canasta, un 25% menos mientras que el gasoil pasó de 13,4 a 12 quintales de soja por un litro de nafta.

En resumen, se observa un aumento en el poder de compra de la soja, porque se requirieron menor cantidad de quintales de la oleaginosa para adquirir una unidad de los principales insumos. Esto es consecuencia de una diminución de los precios de los insumos que rondó entre un 3% y 22% sumado al aumento en el precio del grano.

Maíz

En el caso del precio del maíz, el mismo se posicionó en USD 233 por tonelada para el mes de noviembre del corriente año, un 4% menos que en noviembre de 2022, el cual fue de USD 243 por tonelada. Sin embargo, el precio actual está 31% por encima del promedio de los últimos siete años, que es USD 178 la tonelada.

En cuanto a la relación insumo producto, la urea presentó una caída del 9% en la cantidad de quintales de maíz requeridos para adquirir una tonelada de este fertilizante. Por su parte, el costo relativo del fosfato monoamónico fue en el que menor variación negativa interanual atravesó, solo 6% menos. Mientras que, el glifosato experimentó la mayor reducción en la relación insumo producto dado que se necesitaron 10,1 quintales menos para consumir 100 litros del herbicida. Finalmente, para el gasoil también hubo una disminución del 10% en la relación.

Solo dos insumos, atrazina 90 y la semilla, presentaron un aumento de la cantidad de quintales de maíz necesarios para acceder a una unidad de dichos productos, estos aumentos fueron del 3% y 9% respectivamente.

Para concluir, en el caso del maíz el poder adquisitivo presentó aumento en la mayoría de los insumos. En particular, solo en el herbicida Atrazina y la semilla la cantidad de quintales solicitados para acceder a una unidad del producto aumentó respecto el año pasado, esto se produjo como consecuencia de un aumento en el precio de ambos y una baja en el precio del cereal.

Fuente: Bolsa de Cereales de Cordoba