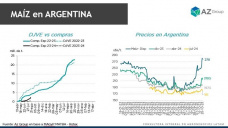

Antes de hablar sobre Brasil, vale destacar algunas palabras sobre el cuadro interno.

Cuando finalice el último programa de “fomento” a las exportaciones, ¿el dólar seguirá en el nivel de $350?

Es útil recordar el peso tuvo un salto devaluatorio del 22% el lunes posterior a las PASO. Y que hoy sigue en $350, congelado hasta el 17 de noviembre, en un período de peligrosa “paz cambiaria”.

Y que las divisas obtenidas de las exportaciones efectuadas entre el 23 de octubre y el 17 de noviembre se liquidan en un 70% en el mercado único y libre de cambios (MULC); esto es, al tipo de cambio oficial, mientras que para el 30% restante, el exportador debe concretar operaciones de compraventa con títulos valores adquiridos con liquidación en moneda extranjera y vendidos con liquidación en moneda local.

Como sabemos este programa termina el día 17 de noviembre. Y Las elecciones el día 19.

El día 20 será un momento bisagra en la política cambiaria. ¿Qué duda puede caber?

Para tratar de vislumbrar el futuro, es interesante recurrir a la encuesta mensual denominada “Relevamiento de Expectativas del Mercado” (REM) del Banco Central, con pronósticos el precio del billete estadounidense a fin de año y en 2024.

De acuerdo al REM, el tipo de cambio oficial mayorista alcanzará $530 por dólar a fin de diciembre de 2023, y llegará a casi $670 para enero de 2024.

También estima un dólar de alrededor de $776 para marzo próximo. En consecuencia, para el tercer mes del año próximo, la moneda sufrirá una devaluación de más del 100%.

La cuestión no termina acá. Si miramos lo que nos indican los mercados de futuros y opciones del Matba-Rofex, el panorama de devaluación es más agudo todavía.

Las operaciones en el mercado de futuros y opciones muestran valores más altos para el dólar mayorista para fin de año, en casi $630.

Con este cuadro, lógicamente, los tenedores, productores y operadores tenderán a mantener una cauta inacción.

Así están las cosas en nuestro país.

Respecto al mercado global, los precios de la soja están determinados por el clima tanto en EE.UU. como en América del Sur.

La jornada, en el primer día de esta semana, marcó precios en baja. Veamos las razones.

1. La cosecha estadounidense ya está en su última fase y avanza sin mayores dificultades. El progreso se estima en un 85% del área

2. Las condiciones climáticas para la Argentina, en general, han mejorado. La siembra ha comenzado con una aceptable humedad en los suelos por las últimas lluvias, que para el caso de la región núcleo lograron un volumen promedio de 30 mm. Y los pronósticos se muestran favorables. Los más beneficiados han sido el extremo sudoeste de Santa Fe, el sur de Córdoba, el noroeste de Buenos Aires, con registros de 20 a 100 mm, y Entre Ríos con registros superiores a 60 mm.

3. En Brasil, la situación es compleja, pero no tanto como para empujar hacia arriba los valores. El clima sigue muy irregular, así como la distribución de las precipitaciones.

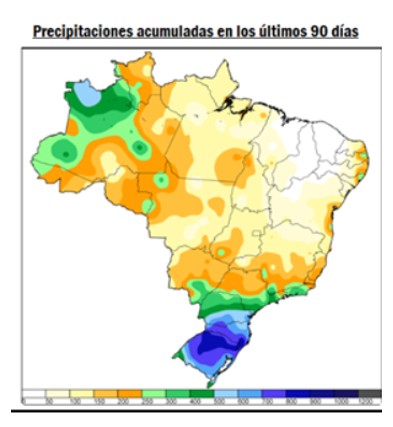

Brasil merece un comentario aparte.

Brasil una sufre una dura sequía en el norte que no sólo interrumpe el transporte de granos por barcaza a nivel local, sino que ralentiza la siembra.

La escasez de lluvias impacta en los afluentes del río Amazonas que a la fecha mantienen nivel más bajo en más de un siglo.

Veamos dónde están las regiones afectadas (fuente: BCR)

El Instituto Nacional de Meteorología (Inmet) prevé para noviembre precipitaciones irregulares. Según éste, seguirán las lluvias en el sur de Brasil y el clima más seco en zonas del norte y del noreste del país.

El avance de la siembra de soja en Brasil, de acuerdo a la consultora AgRural, ha llegado al 40% del área prevista, frente al 30% de la semana anterior y al 46% de igual fecha del año anterior.

Como Brasil es uno de los productores agrícolas más grandes del mundo y ha llegado al primer puesto entre los productores mundiales de soja, si el problema climático continúa, es muy probable que los precios se eleven.

Es un juego de suma cero.