Este año, según estimaciones del USDA, con compras por 3,6 millones de toneladas anuales China alcanzaría cerca del 35% de las compras globales.

Tal nivel de importaciones refleja claramente su falta de capacidad de producir los alimentos que consume, en particular la carne vacuna. Sin embargo, lejos de significar esto una debilidad comercial, a través de una muy estricta política de seguridad alimentaria, Beijín ha sabido marcar el pulso de los mercados de los que se abastece.

Con momentos que revelan una gran voracidad en sus compras, interrumpidos temporalmente por desconcertantes períodos de calma, China logra fluctuar entre subas y bajas de precios sin soslayar su creciente necesidad de abastecimiento.

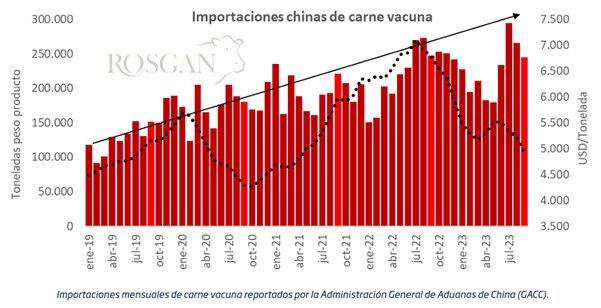

En lo que va de este año, según datos publicados por la misma Aduana china, las compras de carne vacuna en el exterior ascienden a 2,035 millones de toneladas, lo que marca un nuevo récord en compras, superando en un 5% el volumen importado en igual período de 2022. Sin embargo, en materia de precios, el dato de septiembre (USD 4.924 por tonelada) se ubica un 27,5% por debajo de los valores registrados un año atrás, solo superado por los pisos alcanzados a finales de 2020 en plena pandemia.

Nuestro país tiene un alto nivel de exposición frente a este mercado

De acuerdo a nuestra propia estadística de salida publicada por el INDEC, en lo que va del año China se está llevando más de tres cuartas partes de nuestras exportaciones de carne vacuna, habiendo incluso alcanzado el 83% de participación en mayo.

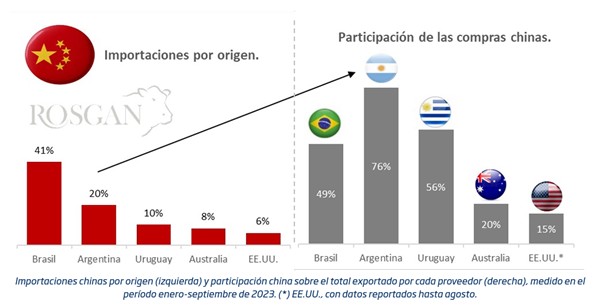

De enero a septiembre de este año, los datos de importación de China muestran a Brasil abasteciendo el 41% del mercado, seguido por Argentina aportando el 20%, Uruguay el 10%, Australia un 8% y EE. UU un 6% del total de sus compras.

En ese mismo período -aunque computando estadísticas de salida que, dependiendo del origen, pueden tener un desfasaje de entre 20 y 60 días hasta impactar en destino- Argentina es el proveedor que mayor concentración presenta en este mercado con un 76% de participación. En este orden lo siguen Uruguay con el 56%, Brasil este año con el 49%, Australia con el 20% y EE.UU. con un 15% de concentración.

Sin dudas, en este año el mercado de carnes se encuentra presionado por la fuerte competencia que están ejerciendo dos grandes jugadores como son Brasil y Australia; este último aportando cerca de 300.000 toneladas adicionales de carne al mercado externo.

A su vez, Argentina tampoco escapa a esta situación. En un año en el que localmente se conjuga una fuerte oferta ganadera producto de la seca con un mercado interno sin capacidad de absorber volúmenes adiciones de producción, el saldo exportable indefectiblemente debe encontrar destino.

Según el USDA, para 2024 las exportaciones mundiales de carne vacuna aumentarían en un 1% a 11,9 millones de toneladas. Nuevamente, tanto para Brasil como para Australia el organismo proyecta un importante aumento de la producción, la cual se trasladaría en gran medida a exportaciones.

Para nuestro país, esto genera una muy fuerte competencia que presionará aún más los valores.

En este punto, se abren dos incógnitas que podrían derivar en una oportunidad clave. Por un lado, a diferencia de lo que se ha visto este año, se trata de testear la reacción del mercado ante la menor oferta ganadera que se espera para el próximo ciclo y por el otro, en este contexto, determinar cuán asertivos logremos ser, trabajando estratégicamente hacia una mayor diversificación de nuestros mercados.

Fuente: Bolsa de Comercio de Rosario