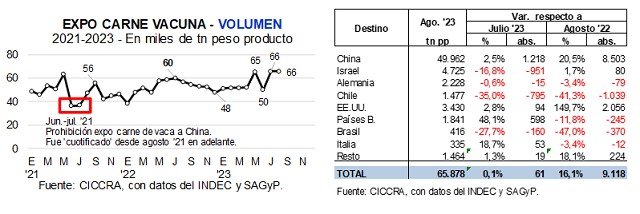

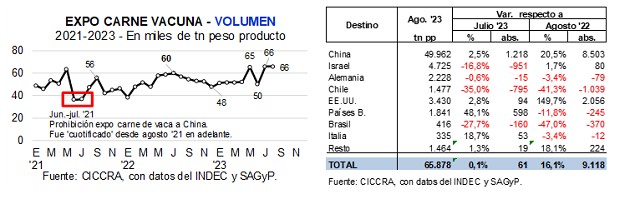

En agosto de 2023 el volumen exportado de carne vacuna se mantuvo en los elevados niveles de mayo y julio, tal como se puede observar en el correspondiente gráfico. En total se exportaron 65,9 mil toneladas peso producto (tn pp) de carne vacuna, apenas 0,1% más que en julio y 0,8% más que en mayo. Del total, 75,8% fue enviado a China. En tanto, en relación a agosto de 2022 se registró un incremento de 16,1% (+9,1 mil tn pp). Los ingresos generados fueron equivalentes a 253,7 millones de dólares, los cuales resultaron 24,0% menores a los de agosto del año pasado. Fue la gran caída del precio promedio de exportación el factor explicativo (-34,5% anual).

Expresadas en toneladas res con hueso (tn r/c/h), las exportaciones de agosto de 2023 fueron equivalentes a 92,6 mil toneladas. Este volumen fue similar al de julio y mayo de este año, en línea con lo señalado más arriba, pero fue 12,9% mayor en relación al registrado en agosto de 2022. El precio promedio por tn r/c/h se ubicó en 2.741 dólares en el octavo mes del año, resultando 32,7% inferior en términos interanuales.

A China se exportaron 49,96 mil tn pp de carne vacuna en agosto del corriente año, es decir 75,8% del total. Cabe señalar que en el último mes se incrementaron 2,5%. Los otros embarques que crecieron en el último mes fueron los dirigidos a Países Bajos (48,1% mensual; 598 tn pp), a EE.UU. (2,8% mensual; 94 tn pp) y a Italia (18,7%; 53 tn pp). En tanto, las retracciones de las ventas a los restantes principales destinos compensaron totalmente estas subas, destacándose los casos de Israel (-16,8%; -951 tn pp), Chile (-35,0%; -795 tn pp), y detrás el de Brasil (-27,7%; -160 tn pp). Debemos tener presente que la faena para envíos a Israel aún no se normalizó totalmente, luego del receso de septiembre por el año nuevo en ese país.

Al comparar los volúmenes exportados en agosto de 2023 con los certificados en agosto de 2022, sobresalieron nuevamente los crecimientos de las ventas a China y EE.UU., que explicaron la totalidad del incremento del volumen total exportado. En el caso del gigante de Asia, el volumen exportado subió 20,5%, lo que arrojó una suba de 8.503 tn pp. En el caso del gigante de América, el volumen vendido fue casi 150% mayor, lo que se tradujo en un aumento del volumen de 2.056 tn pp. Entre las caídas, la de las ventas a Chile fue la más importante (-41,4%; -1.039 tn pp).

En agosto de 2023 los ingresos por exportaciones equivalieron a 253,7 millones de dólares, resultando 8,2% menores a los de julio (-22,7 millones de dólares) y 24,0% inferiores a los agosto de 2022 (-80,2 millones de dólares). El factor explicativo de la caída en los ingresos por ventas al exterior fue la disminución del precio promedio (-8,3% mensual; -34,5% interanual). En la comparación mensual, en un contexto de retracción generalizada, se destacaron las caídas de los precios promedio en las ventas a Países Bajos, Italia y EE.UU. En tanto, al comparar con agosto del año pasado, nuevamente en un entorno de caída general, las bajas de precios más pronunciadas fueron las de las ventas a China, EE.UU. e Israel (-39,8%, -26,5% y -23,0%, respectivamente).

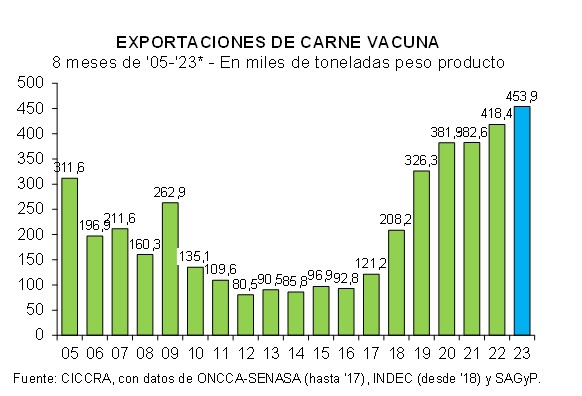

En enero-agosto de 2023 las exportaciones de carne vacuna argentina totalizaron 453,9 mil tn pp y fueron equivalentes a 651,0 mil tn r/c/h. En relación a enero-agosto de 2022 se observaron crecimientos de 8,5% y 9,4%, respectivamente. A China se dirigieron casi 8 de cada 10 kilos de carne vacuna exportados. En lo que respecta a los productos exportados a nivel general, 85,3% correspondió a cortes congelados (78,5% de cortes sin hueso) y 14,3% a cortes frescos sin hueso.

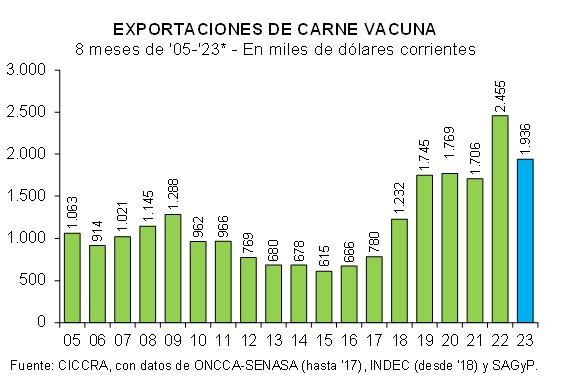

En materia de facturación por exportaciones, en los primeros ocho meses del año fue equivalente a 1.936,4 millones de dólares, lo que significó una baja de 21,1% interanual (-518,6 millones de dólares). Perdón por la reiteración, pero esto se explicó exclusivamente por la retracción del precio pagado en los principales destinos de exportación (-27,3% interanual). En especial, fue China, principal cliente de la industria cárnica argentina, el país que más ajustó el precio promedio pagado (-35,0% anual). Del total de ingresos generados en el período analizado, 71,0% fue producto de las ventas al exterior de cortes congelados y 28,8% de las exportaciones de cortes frescos.

Las exportaciones a China sumaron 353,17 mil tn pp en enero-agosto de 2023 y representaron 77,8% del total exportado. En términos interanuales fueron 9,7% mayores (+31,2 mil tn pp). Pero, el precio promedio bajó 35,0% anual, hasta quedar en 3.241 dólares por tn pp. De esta forma, los ingresos sumaron 1.144,5 millones de dólares (59,1% del total) y fueron 28,7% menores en la comparación interanual.

Israel compró 19,7% más que en enero-agosto de 2022, totalizando 28,4 mil tn pp de carne vacuna argentina (6,3% del total). El precio promedio disminuyó 18,2% anual y los ingresos hicieron lo propio en 2,0%, sumando 174,0 millones de dólares (9,0% del total).

Con datos a enero-agosto de 2023, EE.UU. se convirtió en el destino más dinámico de los principales nueve compradores de carne vacuna argentina y en el tercero más importante. La caída de 35% del precio promedio pagado por China es lo que posibilita el crecimiento de las ventas a EE.UU. Las exportaciones a EE.UU. sumaron 12,46 mil tn pp de carne vacuna, es decir 23,7% más que en enero-agosto de 2022 (3,6% del total). Por su parte, el precio promedio mostró un retroceso de 17,1% anual, quedando en 5.525 dólares por tn pp. Pero este caso, la facturación resultó equivalente a 89,2 millones de dólares y mostró una suba de 2,5% interanual (4,6% del total).

Las ventas a Alemania fueron equivalentes a 15,9 mil tn pp de carne vacuna en el período analizado (3,5% del total). Se observó una caída de 1,1% anual. En tanto, el precio promedio retrocedió 11,0% anual, hasta ubicarse en 10.392 dólares por tn pp. Por lo tanto, los ingresos cayeron 11,9% anual, totalizando 165,4 millones de dólares (8,5% del total).

A Chile se exportaron 12,46 mil tn pp de carne vacuna, es decir 17,0% menos que en primeros ocho meses de 2022 (2,7% del total). Y el precio promedio descendió 4,0% anual, ubicándose en 7.421 dólares por tn pp. Esto hizo que la facturación descendiera a 92,5 millones de dólares (-20,3% anual; 4,8% del total).

Los Países Bajos compraron 11,46 mil tn pp en ocho meses (2,5% del total), es decir 4,5% más que en enero-agosto de 2022. Por ellas se facturaron 107,8 millones de dólares (5,6% del total), es decir 9,1% menos que un año atrás. El precio promedio, que bajó 13,0% anual, se ubicó en 9.410 dólares por tn pp.

En el caso de Brasil, las exportaciones bajaron 12,2% anual, hasta quedar en 3,69 mil tn pp de carne vacuna (0,8% del total). En tanto, el precio promedio descendió 13,3% anual. Y los ingresos descendieron 23,8% anual, hasta ubicarse en 35,2 millones de dólares (1,8% del total).

Las ventas a Italia sumaron 2,3 mil tn pp (0,5% del total), lo que arrojó una caída de 12,1% anual. El precio promedio bajó 12,5% anual, hasta ubicarse en 10.824 dólares por tn pp. Por lo tanto, la facturación totalizó 25,1 millones de dólares (1,3% del total) y fue 23,1% inferior a la del mismo período de 2022.

Finalmente, las exportaciones de carne vacuna a España llegaron a 822 tn pp en enero-agosto de 2023 (0,18% del total), lo que arrojó una suba de 17,9% interanual. En tanto, el precio promedio disminuyó 19,7% anual. Como resultado de estos comportamientos, los ingresos por ventas sólo cayeron 5,4% anual y sumaron 8,24 millones de dólares (0,43% del total).

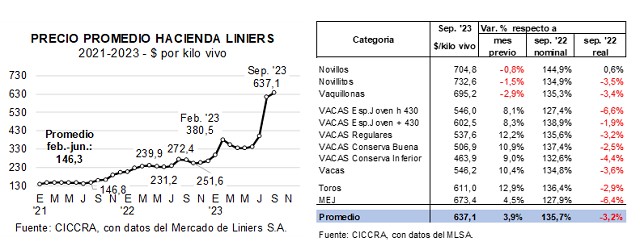

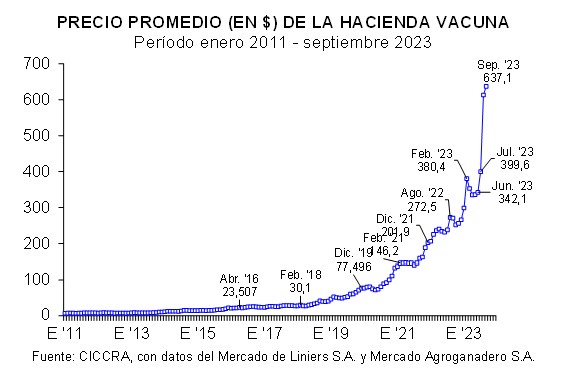

En septiembre el valor promedio del kilo vivo en el mercado de Cañuelas subió 3,9% con relación al mes previo y se ubicó en $ 637,1, luego de los grandes reacomodamientos que habían provocado el dólar agro primero y luego el salto devaluatorio que fuera de contexto aplicaron las autoridades económicas el día posterior a las PASO. Tan significativas fueron esas medidas, que en las puertas de la primavera el precio de la hacienda en pie comenzó finalmente a alinearse con la realidad inflacionaria del país, exhibiendo en los últimos doce meses un alza de 135,7%, la que resultó apenas inferior a la suba del nivel general de precios mayoristas y fue levemente superior al incremento del nivel general de precios al consumidor. Al igual que en los dos meses previos, el reacomodamiento se explicó por la valorización de toros, vacas y MEJ, al tiempo que los precios promedio de las vaquillonas, novillitos y novillos registraron leves descensos con relación a agosto.

En el noveno mes del año el precio promedio de la hacienda se ubicó en $ 637,1 por kilo vivo en el mercado de Cañuelas, tal como se puede observar en los gráficos y cuadro precedentes. La suba mensual fue de 3,9%, producto de nuevas subas en los valores de toros (12,9%), vacas (10,4%) y MEJ (4,5%), las que se compensaron sólo parcialmente por disminuciones en los precios promedio de vaquillonas (-2,9%), novillitos (-1,5%) y novillos (-0,8%). La apertura de la categoría vacas mostró que las alzas más importantes correspondieron a las regulares (12,2%) y a la conserva buena (10,9%) e inferior (9,0%). En tanto, en el caso de las vacas especiales jóvenes de más de 430 kilos, el precio subió 8,3% en el mes, y en el de las de hasta 430 kilos, el valor promedio aumentó 8,1% mensual.

Al comparar los valores de septiembre de 2023 con los de septiembre de 2022, surge el reacomodamiento de los mismos a la realidad inflacionaria del país. En los últimos doce meses el precio del kilo vivo de hacienda vacuna registró una suba de 135,7%, reduciéndose la caída en términos reales a 3,2% anual. Los aumentos más importantes correspondieron a los novillos (144,9%), toros (136,4%) y vaquillonas (135,3%), los cuales fueron seguidos muy de cerca por los novillitos y vacas (134,9% y 134,8%, respectivamente), y en última lugar por los MEJ (127,9%).

En dólares oficiales sólo los precios de los toros y vacas registraron leves subas entre agosto y septiembre del corriente año (4,3% y 2,0%, respectivamente). En las restantes categorías de animales se verificaron caídas. De esta forma, el precio promedio de la hacienda se ubicó en US$ 1,82 por kilo vivo y resultó 4,0% menor al promedio de agosto.

EXPORTACIONES DE CARNE VACUNA:

En agosto de 2023 el volumen exportado de carne vacuna se mantuvo en los elevados niveles de mayo y julio, tal como se puede observar en el siguiente gráfico. En total se exportaron 65,9 mil toneladas peso producto (tn pp) de carne vacuna, apenas 0,1% más que en julio y 0,8% más que en mayo. Del total, 75,8% fue enviado a China. En tanto, en relación a agosto de 2022 se registró un incremento de 16,1% (+9,1 mil tn pp). Los ingresos generados fueron equivalentes a 253,7 millones de dólares, los cuales resultaron 24,0% menores a los de agosto del año pasado. Fue la gran caída del precio promedio de exportación el factor explicativo (-34,5% anual).

Expresadas en toneladas res con hueso (tn r/c/h), las exportaciones de agosto de 2023 fueron equivalentes a 92,6 mil toneladas. Este volumen fue similar al de julio y mayo de este año, en línea con lo señalado más arriba, pero fue 12,9% mayor en relación al registrado en agosto de 2022. El precio promedio por tn r/c/h se ubicó en 2.741 dólares en el octavo mes del año, resultando 32,7% inferior en términos interanuales.

A China se exportaron 49,96 mil tn pp de carne vacuna en agosto del corriente año, es decir 75,8% del total. Cabe señalar que en el último mes se incrementaron 2,5%, lo que en términos absolutos significó una suba de 1.218 tn pp. Los otros embarques que crecieron en el último mes fueron los dirigidos a Países Bajos (48,1% mensual; 598 tn pp), a EE.UU. (2,8% mensual; 94 tn pp) y a Italia (18,7%; 53 tn pp). En tanto, las retracciones de las ventas a los restantes principales destinos compensaron totalmente estas subas, destacándose los casos de Israel (-16,8%; -951 tn pp), Chile (-35,0%; -795 tn pp), y detrás el de Brasil (-27,7%; -160 tn pp).

Al comparar los volúmenes exportados en agosto de 2023 con los certificados en agosto de 2022, sobresalieron nuevamente los crecimientos de las ventas a China y EE.UU., que explicaron la totalidad del incremento del volumen total exportado. En el caso del gigante de Asia, el volumen exportado subió 20,5%, lo que arrojó una suba de 8.503 tn pp. En el caso del gigante de América, el volumen vendido fue casi 150% mayor, lo que se tradujo en un aumento del volumen de 2.056 tn pp. Entre las caídas, la de las ventas a Chile fue la más importante (-41,4%; -1.039 tn pp).

En agosto de 2023 los ingresos por exportaciones equivalieron a 253,7 millones de dólares, resultando 8,2% menores a los de julio (-22,7 millones de dólares) y 24,0% inferiores a los agosto de 2022 (-80,2 millones de dólares). El factor explicativo de la caída en los ingresos por ventas al exterior fue la disminución del precio promedio (-8,3% mensual; -34,5% interanual). En la comparación mensual, en un contexto de retracción generalizada, se destacaron las caídas de los precios promedio en las ventas a Países Bajos, Italia y EE.UU. En tanto, al comparar con agosto del año pasado, nuevamente en un entorno de caída general, las bajas de precios más pronunciadas fueron las de las ventas a China, EE.UU. e Israel (-39,8%, -26,5% y -23,0%, respectivamente).

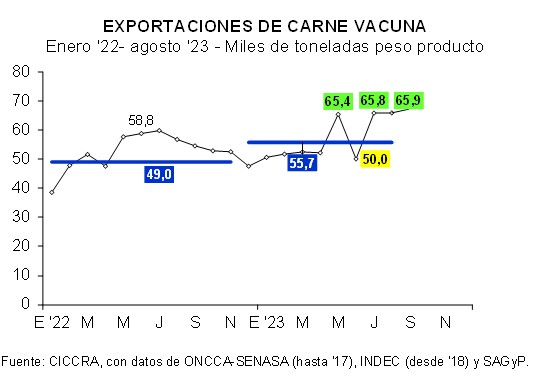

En enero-agosto de 2023 las exportaciones de carne vacuna argentina totalizaron 453,9 mil tn pp y fueron equivalentes a 651,0 mil tn r/c/h. En relación a enero-agosto de 2022 se observaron crecimientos de 8,5% y 9,4%, respectivamente. Puestas en términos absolutos, las subas resultaron equivalentes a 35,6 mil tn pp y 55,7 mil tn r/c/h. A China se dirigieron casi 8 de cada 10 kilos de carne vacuna exportados. En lo que respecta a los productos exportados a nivel general, 85,3% correspondió a cortes congelados (78,5% de cortes sin hueso) y 14,3% a cortes frescos sin hueso.

En materia de facturación por exportaciones, en los primeros ocho meses del año fue equivalente a 1.936,4 millones de dólares, lo que significó una baja de 21,1% interanual (-518,6 millones de dólares). Perdón por la reiteración, pero esto se explicó exclusivamente por la retracción del precio pagado en los principales destinos de exportación (-27,3% interanual). En especial, fue China, principal cliente de la industria cárnica argentina, el país que más ajustó el precio promedio pagado (-35,0% anual). Del total de ingresos generados en el período analizado, 71,0% fue producto de las ventas al exterior de cortes congelados y 28,8% de las exportaciones de cortes frescos.

Las exportaciones a China sumaron 353,17 mil tn pp en enero-agosto de 2023 y representaron 77,8% del total exportado. En términos interanuales fueron 9,7% mayores (+31,2 mil tn pp). Pero, el precio promedio bajó 35,0% anual, hasta quedar en 3.241 dólares por tn pp. De esta forma, los ingresos sumaron 1.144,5 millones de dólares (59,1% del total) y fueron 28,7% menores en la comparación interanual.

Israel compró 19,7% más que en enero-agosto de 2022, totalizando 28,4 mil tn pp de carne vacuna argentina (6,3% del total). El precio promedio disminuyó 18,2% anual y los ingresos hicieron lo propio en 2,0%, sumando 174,0 millones de dólares (9,0% del total).

Con datos a enero-agosto de 2023, EE.UU. se convirtió en el destino más dinámico de los principales nueve compradores de carne vacuna argentina y en el tercero más importante. Las exportaciones a EE.UU. sumaron 12,46 mil tn pp de carne vacuna, es decir 23,7% más que en enero-agosto de 2022 (3,6% del total). Por su parte, el precio promedio mostró un retroceso de 17,1% anual, quedando en 5.525 dólares por tn pp. Pero este caso, la facturación resultó equivalente a 89,2 millones de dólares y mostró una suba de 2,5% interanual (4,6% del total).

Las ventas a Alemania fueron equivalentes a 15,9 mil tn pp de carne vacuna en el período analizado (3,5% del total). Se observó una caída de 1,1% anual. En tanto, el precio promedio retrocedió 11,0% anual, hasta ubicarse en 10.392 dólares por tn pp. Por lo tanto, los ingresos cayeron 11,9% anual, totalizando 165,4 millones de dólares (8,5% del total).

A Chile se exportaron 12,46 mil tn pp de carne vacuna, es decir 17,0% menos que en primeros ocho meses de 2022 (2,7% del total). Y el precio promedio descendió 4,0% anual, ubicándose en 7.421 dólares por tn pp. Esto hizo que la facturación descendiera a 92,5 millones de dólares (-20,3% anual; 4,8% del total).

Los Países Bajos compraron 11,46 mil tn pp en ocho meses (2,5% del total), es decir 4,5% más que en enero-agosto de 2022. Por ellas se facturaron 107,8 millones de dólares (5,6% del total), es decir 9,1% menos que un año atrás. El precio promedio, que bajó 13,0% anual, se ubicó en 9.410 dólares por tn pp.

En el caso de Brasil, las exportaciones bajaron 12,2% anual, hasta quedar en 3,69 mil tn pp de carne vacuna (0,8% del total). En tanto, el precio promedio descendió 13,3% anual. Y los ingresos descendieron 23,8% anual, hasta ubicarse en 35,2 millones de dólares (1,8% del total).

Las ventas a Italia sumaron 2,3 mil tn pp (0,5% del total), lo que arrojó una caída de 12,1% anual. El precio promedio bajó 12,5% anual, hasta ubicarse en 10.824 dólares por tn pp. Por lo tanto, la facturación totalizó 25,1 millones de dólares (1,3% del total) y fue 23,1% inferior a la del mismo período de 2022.

Finalmente, las exportaciones de carne vacuna a España llegaron a 822 tn pp en enero-agosto de 2023 (0,18% del total), lo que arrojó una suba de 17,9% interanual. En tanto, el precio promedio disminuyó 19,7% anual. Como resultado de estos comportamientos, los ingresos por ventas sólo cayeron 5,4% anual y sumaron 8,24 millones de dólares (0,43% del total).

DINÁMICA DEL PRECIO DE LA HACIENDA:

En septiembre el valor promedio del kilo vivo en el mercado de Cañuelas subió 3,9% con relación al mes previo y se ubicó en $ 637,1, luego de los grandes reacomodamientos que habían provocado el dólar agro primero y luego el salto devaluatorio que fuera de contexto aplicaron las autoridades económicas el día posterior a las PASO. Tan significativas fueron esas medidas, que en las puertas de la primavera el precio de la hacienda en pie comenzó finalmente a alinearse con la realidad inflacionaria del país, exhibiendo en los últimos doce meses un alza de 135,7%, la que resultó apenas inferior a la suba del nivel general de precios mayoristas y fue levemente superior al incremento del nivel general de precios al consumidor. Al igual que en los dos meses previos, el reacomodamiento se explicó por la valorización de toros, vacas y MEJ, al tiempo que los precios promedio de las vaquillonas, novillitos y novillos registraron leves descensos con relación a agosto.

En el noveno mes del año el precio promedio de la hacienda se ubicó en $ 637,1 por kilo vivo en el mercado de Cañuelas, tal como se puede observar en los gráficos y cuadro precedentes. La suba mensual fue de 3,9%, producto de nuevas subas en los valores de toros (12,9%), vacas (10,4%) y MEJ (4,5%), las que se compensaron sólo parcialmente por disminuciones en los precios promedio de vaquillonas (-2,9%), novillitos (-1,5%) y novillos (-0,8%). La apertura de la categoría vacas mostró que las alzas más importantes correspondieron a las regulares (12,2%) y a las conserva buena (10,9%) e inferior (9,0%). En tanto, en el caso de las vacas especiales jóvenes de más de 430 kilos, el precio subió 8,3% en el mes, y en el de las de hasta 430 kilos, el valor promedio aumentó 8,1% mensual.

Al comparar los valores de septiembre de 2023 con los de septiembre de 2022, surge el reacomodamiento de los mismos a la realidad inflacionaria del país. En los últimos doce meses el precio del kilo vivo de hacienda vacuna registró una suba de 135,7%, reduciéndose la caída en términos reales a 3,2% anual. Los aumentos más importantes correspondieron a los novillos (144,9%), toros (136,4%) y vaquillonas (135,3%), los cuales fueron seguidos muy de cerca por los novillitos y vacas (134,9% y 134,8%, respectivamente), y en última lugar por los MEJ (127,9%). Entre las vacas, las especiales jóvenes de más de 430 kilos exhibieron la mayor suba (138,9% anual), ubicándose a continuación las conserva buena (137,4%), las regulares (135,6%), las conserva inferior (132,6%) y las especiales de hasta 430 kilos (127,4%).

En dólares oficiales sólo los precios de los toros y vacas registraron leves subas entre agosto y septiembre del corriente año (4,3% y 2,0%, respectivamente). En las restantes categorías de animales se verificaron caídas, las más importantes en vaquillonas, novillitos y novillos (-10,2%, -9,0% y -8,3%) y la menor en MEJ (-3,5%). De esta forma, el precio promedio de la hacienda se ubicó en US$ 1,82 por kilo vivo y resultó 4,0% menor al promedio de agosto. En el último año la retracción fue similar, ya que fue de 3,4%, siendo los novillos los únicos que mantuvieron su valor en dólares oficiales (0,3% anual) y los MEJ los que más valor perdieron (-6,6%).

Al medir los precios en dólares libres, en septiembre el promedio se ubicó en US$ 0,84 por kilo vivo, el cual quedó 6,0% por debajo del mes anterior y fue 8,2% inferior al promedio de septiembre de 2022. Las caídas fueron generalizadas en las comparaciones mensuales y anuales. Solamente el precio del toro mostró una variación positiva en relación a agosto (2,1%).

Fuente: CICCRA